※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

侵攻後も相対的な強さをみせたASEAN・インド市場

ASEAN・インド市場への注目度が高まりつつあります。欧米株式が調整する中でも、ASEAN・インドの株式市場では相対的な強さが目立っており、通貨の対ドルでの下落幅も限定的です。

経済再開の恩恵を享受するASEAN・インド

ASEAN・インド市場の相対的な強さの背景としては、新規コロナ感染者数の減少による経済再開が多くの国で進んでいる面が重要です。シンガポールを除くASEAN主要国では、2022年の実質GDP成長率が2021年から加速する見通しです。また、足元では海外からのインバウンド訪問者数が増加傾向にあり、入国規制の緩和によって今後の入国者数が順調に回復する場合は、株価や通貨にポジティブな影響が及ぶ可能性が高いとみられます。

景気回復に合わせて適度なペースで金融を引き締め

インフレ率の上昇を受けて、5月に入ってからインドなどの中央銀行がコロナ禍以降に初めての利上げに踏み切り、金融市場での懸念が強まってきました。しかし、これはコロナ禍での非常に緩和的なスタンスからの正常化という色彩が濃く、経済成長率の加速が予想される中での自然な動きと判断できます。ASEAN・インドの中央銀行は景気が急激に冷えないように金融政策を機動的に調整することが可能です。有望な投資先として、 今後もASEAN・インド市場に引き続き注目していきたいと思います。

侵攻後も相対的な強さをみせたASEAN・インド市場

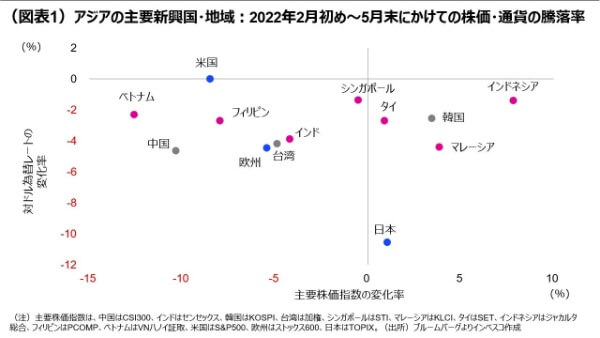

ASEAN・インド市場への注目度が高まりつつあります。当レポートでは、ロシアによるウクライナ侵攻という環境下で、グローバル市場におけるASEAN・インド市場への注目度が高まるとの見方をしてきましたが(4月14日号、「侵攻後も新興国の二極化トレンドは変化せず」)、グローバル金融市場において先行きへの懸念が強まり、欧米株式が調整する中でも、ASEAN・インドの株式市場では相対的な強さが目立っています。ロシアによるウクライナ侵攻が開始された2月以降、5月末までの主要株価指数の騰落率をみると、米国のS&P500種指数が8.5%下落したのに対し、ベトナムを除くASEAN主要国・インド市場では下落率が米国市場よりも小幅にとどまるか、上昇を記録しました(図表1)。上昇したのは、インドネシア、マレーシア、タイでしたが、いずれも商品市況の上昇による恩恵を受けやすい点が評価されたものと考えられます。米国の金融政策がタカ派的な方向に大きく変化する中、ドル高傾向がグローバルに進展し、ASEAN主要国・インドの全ての通貨は2月以降、対ドルで下落を余儀なくされたものの、下落率は限定的にとどまり、対ドルで大きく下落した日本円とは対照的な状況となりました。

経済再開の恩恵を享受するASEAN・インド

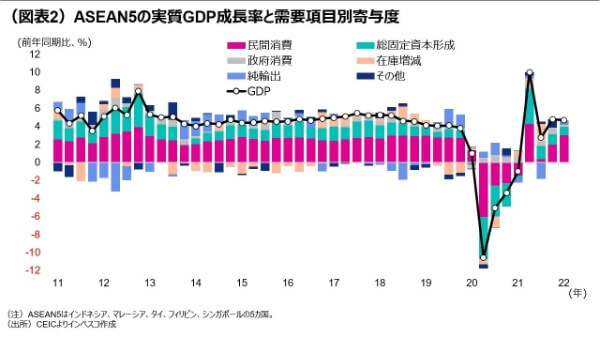

ASEAN・インド市場の相対的な強さの背景としては、新規コロナ感染者数の減少による経済再開が多くの国で進んでいる面が重要です。コロナ禍の2020年においてもプラス成長を維持したベトナムを除くと、ASEAN主要国やインドではコロナ禍でワクチンの接種が早急に普及しなかった一方、感染対策として比較的強めの移動制限措置が実施されたことから、先進国や他の新興国と比べて景気の回復が遅れました(図表3)。今年に入ってからはオミクロン株のまん延によって感染者数が加速する事態となったものの、多くの国では感染者数が1-3月期中にピークを迎え、直近でいよいよ経済再開の動きが強まってきています。ASEAN主要5カ国におけるGDP成長率をみると、1-3月期には民間消費が成長の主役としての寄与度を高めたことがわかります(図表2)。

シンガポールを除くASEAN主要国では、2022年の実質GDP成長率が2021年から加速する見通しですが、これは2022年の成長率が前年よりも減速することが見込まれる中国や韓国、台湾などの東アジア主要国・地域、ブラジルなどアジア以外の主要新興国の見通しとは大きく異なります(図表3)。

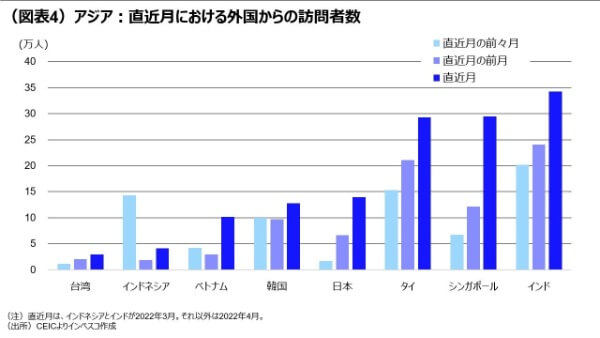

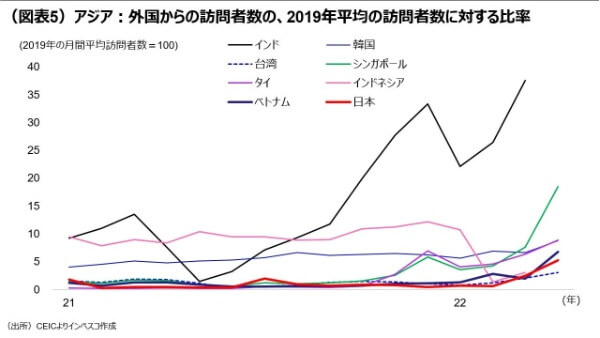

外需に目を向けると、資源の輸出価格が上昇していることもあり、ASEAN主要国・インドからの輸出は足元でなお好調を維持しています。しかし、今後については、先進国が経済再開局面に入って財需要が頭打ちになるとみられることから、先進国向け輸出が減速すると見込まれます。中国向けの輸出も上海などでのロックダウンの影響で落ち込んだ分のリバウンドは期待できるものの、中国経済の回復は緩やかなペースにとどまるとみられ、ASEAN・インドから中国に向けての輸出は力強さを欠く展開が見込まれます。その一方で、外国からの訪問者数が足元で増加しはじめました(図表4、5)。ASEANの多くの国では、海外からの訪問者が入国するに際しての入国要件を緩和しており、今後のその効果が出てくると見込まれます。足元での海外からの入国者数はコロナ禍以前の入国者数と比べるとまだ低水準ですが、コロナ禍以前は海外からのインバウンド旅行者による需要が経済活動に大きく貢献していた国が多かったことから、今後の入国者数が順調に回復する場合は株価や通貨にポジティブな影響が及ぶ可能性が高いと予想されます。

景気回復に合わせて適度なペースで金融を引き締め

他方、ロシア・ウクライナ戦争が生んだグローバルなインフレの波はASEAN・インドにも押し寄せてきており、原油などエネルギーをはじめとする商品市況の上昇がインフレ率の上昇につながってきました。天然ガス・原油の生産大国であるインドネシア・マレーシアについては、ガソリンなど燃料価格に対する補助金制度があることからエネルギー価格上昇によるインフレへの影響は抑制されています。しかし、それ以外の国々ではインフレ率が上昇傾向を強めています。先に挙げた経済再開等による景気へのプラス効果が大きいことから、インフレによる購買力低下がもたらす民間消費への悪影響は限定的であるとみられるものの、中期のインフレ期待が上昇して高めのインフレ率が定着してしまうリスクが存在することから、ASEAN・インドの政策当局はインフレ懸念を強めつつあります。

5月に入り、インド準備銀行(中央銀行)、マレーシア中央銀行、フィリピン中央銀行がコロナ禍以降で初めての政策金利の引き上げに踏み切ったのは、足元でインフレ率が高まってきたことに対して反応したものでした。株式市場では政策金利の引き上げがマイナス材料として意識されることが多く、現在の市場は、ASEAN・インド当局による金融政策の正常化を注視する状況にあります。しかし、ASEAN・インドではコロナ禍にあって政策金利を数次にわたって大幅に引き下げた結果、現在の金融環境が非常に緩和的であることには注意が必要です。経済再開によって、経済の需給ギャップ(総需要と総供給の差)が供給の大幅超過状態から改善する中、中央銀行当局がインフレや景気の強さに合わせて利上げを実施し、ある程度の時間をかけて金利を中立金利に向けて引き上げるのはむしろ自然なことであると言えます。米国、そしてアジア域外の主要新興国では、インフレが当局が望ましいと思う水準を大幅に超えており、中央銀行が積極的な利上げによって対応することを余儀なくされています。しかし、ASEAN・インドのインフレ率はまだおおむね緩やかな上昇にとどまっており、中央銀行が「強力な利上げによって景気を冷やす」という意図をもって政策を遂行している状況にはありません。 ASEAN・インドの中央銀行は景気が急激に冷えないように金融政策を機動的に調整することが可能です。景気が改善する中でも、金融政策スタンスを無理に引き締める必要のないASEAN・インド市場には、有望な投資先として、今後も引き続き注目していきたいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-073