※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日本経済:1-3月期のマイナス成長は予想より小幅

日本の1-3月期の実質GDP成長率は前期比年率で-1.0%を記録しました。市場予想をやや上回る成長率となったのは、まん延防止等重点措置が期中の大部分で実施されていたにもかかわらずサービス消費がほとんど減少しなかったためです。これは、消費者が「コロナ慣れ」してきたことを示唆しています。

4-6月期、7-9月期は景気が上向く公算

4-6月期は、①コロナ禍からの経済再開に伴うプラス効果と、➁原油など商品価格の上昇や円安に伴うインフレがもたらすマイナス効果—の両方が日本経済に大きく影響する展開が予想されます。私は、経済再開によるプラス効果(①)がインフレによるマイナス効果(➁)をやや上回る形で、4-6月期から7-9月期にかけて、日本経済は潜在成長率を上回る成長を達成すると予想しています。

欧米株が日本株に「キャッチダウン」

4月の初めから5月上旬にかけて欧米株が大きく調整する中で日本株の下落率が相対的に小さかった背景には、米国の金融引き締めやロシア・ウクライナ情勢がもたらす悪影響が欧米と比べて小さいとの見方があったと考えられます。日本の株価指数が上昇したわけではないことから、日本株が欧米株に「キャッチアップ」したとは言いにくいところですが、欧米株が日本株に「キャッチダウン」した状況となっています。今後、年末にかけて、日本株には米国株並みのパフォーマンスが見込まれます。

日本経済:1-3月期のマイナス成長は予想より小幅

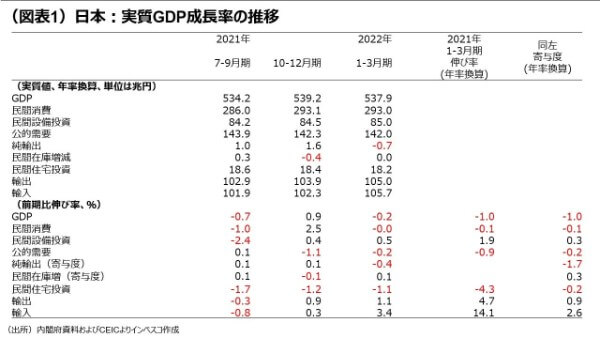

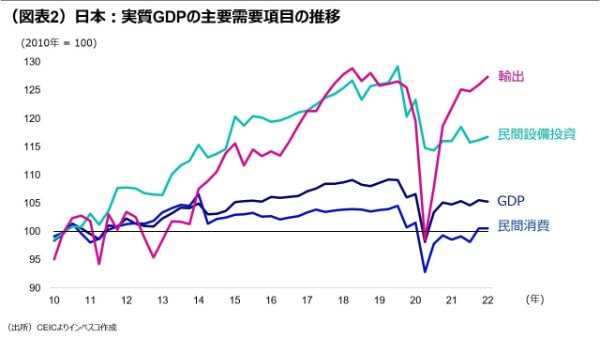

5月18日に公表された日本の1-3月期の実質GDP成長率は前期比年率で-1.0%を記録し、経済再開の恩恵を受けて+3.8%という高成長率となった昨年10-12月期から一転してマイナスに陥りました(図表1、2)。1-3月期はオミクロン変異株のまん延によって多くの先進国が低成長となりましたが、日本もその例外ではありませんでした。1-3月期の成長率は市場予想を上回りましたが、これは1-3月期の大半の期間にまん延防止等重点措置が実施されていたにもかかわらず、民間消費が前期からほぼ横ばいの水準を維持したことによります。特に、国内家計消費支出の57%を占める(2021年の計数)サービス消費の前期比伸び率が-0.2%と、非常に小幅のマイナス圏にとどまったことが、消費全体の落ち込みを抑制することになりました。第三次産業活動統計からインベスコが独自に試算したサービス消費の月次での動きをみると、1、2月こそ、前月比でそれぞれ、-4.5%、-4.7%と大幅に下落したものの、3月は同+12.4%へと加速しました。3月は21日まで東京都や大阪府などでまん延防止等特別措置が実施されていましたが、それにもかかわらずサービス消費が盛り上がったのは、消費者が「コロナ慣れ」してきたことを示唆しています。日本経済にとって、この点は今後に向けての明るい材料と言えるでしょう。

4-6月期、7-9月期は景気が上向く公算

4-6月期は、①コロナ禍からの経済再開に伴うプラス効果と、➁原油など商品価格の上昇や円安に伴うインフレがもたらすマイナス効果—の両方が日本経済に大きく影響する展開が予想されます。私は、経済再開によるプラス効果(①)がインフレによるマイナス効果(➁)をやや上回る形で、4-6月期から7-9月期にかけて、日本経済は潜在成長率を上回る成長を達成すると予想しています。

直近での食品や燃料などの価格上昇は消費者の購買力の低下を通じて、民間消費を抑制する材料であることは確かです。しかし、既に公表された東京都区部の4月における消費者物価上昇率は前年同月比で2.5%であり、消費全体を冷え込ませるような上昇率ではありません。今後、経済再開の動きの中で、レジャーや娯楽、旅行関連の消費支出が伸びるとみられることを踏まえると、4-6月期と7-9月期の民間消費は緩やかに増加すると考えられます。インフレの上振れに対するバッファーとなりそうなのが、コロナ禍で積みあがった過剰貯蓄です。コロナ禍で日本の消費性向は一時的に大きく下振れしましたが、その結果として、コロナ禍がなかった場合と比べて56兆円規模の過剰な貯蓄が発生したと考えられます。今後のインフレが予想以上に上振れる場合でも、年間民間消費額の2割弱に相当する過剰貯蓄の一部を取り崩して民間消費に充てる動きが出てくることで、日本経済は消費の腰折れを回避できると思われます。

その一方、日本の輸出には追い風が吹く公算が大きいとみています。円安による輸出数量の押し上げ効果は短期的には見込みにくいものの、円安が輸出の採算ラインを低下させることで、輸出産業における投資の活発化につながる公算が大きいと考えられます。また、中国を除くアジアや米国でもオミクロン株の感染の落ち着きによる経済再開の動きが強まっており、これまで設備投資に慎重であった企業部門が投資に対して前向きになりつつあります。脱炭素化に向けての投資やデジタル化投資が構造的に増加する局面であることも踏まえると、海外における資本財需要が今後上向き、日本企業の輸出に好影響をもたらす公算が大きくなっています。経済産業省の製造工業予測調査では日本における資本財(輸送機械を除くベース)の生産が4月に大きく増加する見通しとなっており、資本財輸出が拡大しつつあることを示唆しています。

経済再開に伴う動きが日本の経済成長に明確なプラス効果をもたらす期間は半年程度とみられることから、日本経済は10-12月期にはやや減速し、成長率は潜在成長率程度に落ち着くと見込まれます。今後の日本経済のリスクとしては、①ロシア・ウクライナ戦争のエスカレートによってロシアから西側に向けての天然ガスの輸出がストップし、欧州景気が景気後退に陥るリスクや、➁FRB(米連邦準備理事会)が今後想定以上の金融引き締め策を実施して米国景気がハードランディングに陥るリスク、➂ロックダウンが継続して中国景気の弱さが続くリスク―が重要です。他方、アップサイドリスクとしては、コロナ感染が世界的に落ち着いて、日本がインバウンド旅行者への入国制限を大きく緩和するケースが挙げられ、この場合にはサービス産業の回復が日本の景気をけん引する可能性が生まれます。

欧米株が日本株に「キャッチダウン」

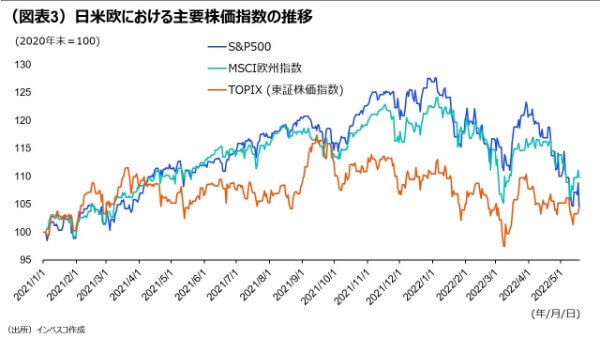

直近のグローバル株式市場では、4月の初めから5月上旬にかけての欧米株が大きく調整しました。日本の株価も下落したものの、今後の景気悪化リスクの大きさは、FRBのさらなるタカ派化による景気悪化が懸念される米国や、ロシア・ウクライナ戦争による強い不透明感の下にある欧州と比べると限定的であることから、欧米株に比べると日本株の下落幅は限定的でした(図表3)。円安による企業業績へのプラス効果や日銀が金融緩和への姿勢を維持している点も、日本株のパフォーマンスをサポートしたと考えられます。年初来の東証株価指数(TOPIX)の騰落率(5月18日まで)は、-5.4%と、S&P500種指数の-17.7%やMSCI欧州株価指数の-10.3%を上回りました。2020年末からの累積パフォーマンスでこれらの株価指数を比較すると、一時はTOPIXがS&P500種指数に比べて18%低い水準をつけた(2021年12月27日時点)ものの、直近の5月18日時点ではTOPIXがついにS&P500種指数に追いつくことになりました。日本の株価指数が上昇したわけではないことから、日本株が欧米株に「キャッチアップ」したとは言いにくいところですが、欧米株が日本株に「キャッチダウン」した状況となっています。

今後については、当レポートの先週号(「当面のグローバル金融市場の焦点」)で触れた通り、グローバル金融市場における4つの懸念材料は今後しばらくの間は強く意識され続けるとみられるものの、今年後半のどこかで和らぐと想定されます。これは日本株にとっては追い風になるとみられ、4-6月期と7-9月期に予想される、経済再開と輸出の拡大とあわせて日本株をサポートすると見込まれます。私は、米国株は、年末までの間に上昇すると見込んでいますが、日本株の年末までの上昇率は円安や景気回復という好材料を反映して米国株に近い水準となり、今年通年の騰落率では日本株が欧米株を上回ると見込んでいます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-065