※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

コロナ感染の拡大が短期的な景気悪化要因に

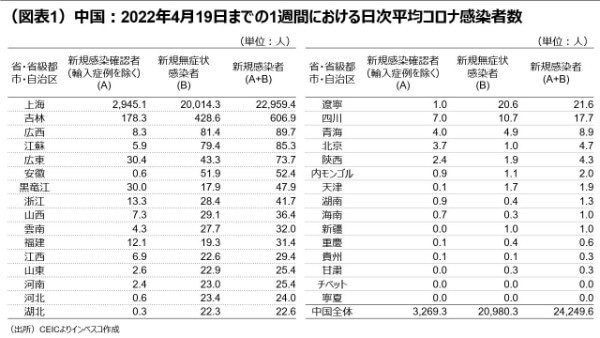

中国景気の下振れリスクが金融市場の不透明要素として再び台頭してきました。直近では上海市だけではなく、中国のほとんどの省でコロナ感染者が確認されており、ロックダウンの拡大による景気悪化の可能性が高まっています(図表1をご参照ください)。

5.5%前後の経済成長率目標の達成はより困難に

感染拡大とロックダウンの実施によって4月の中国景気が3月よりも減速する可能性が高いことを踏まえると、今年の経済成長率目標の実現は困難になりつつあります。財政・金融両面からの景気浮揚によって今年後半の中国経済の実質GDP成長率は5%を超えると予想されます。2022年通年での中国の経済成長率は4%台半ばにとどまる可能性が高いと見込まれます。

グローバル金融市場への潜在的インパクト

グローバル金融市場では、中国景気の減速がもたらすグローバルな悪影響と、中国のサプライチェーンの混乱がもたらす悪影響についての懸念が台頭しています。当面は金融市場において中国景気等のダウンサイドリスクが強く意識される展開が見込まれます。

コロナ感染の拡大が短期的な景気悪化要因に

中国景気の下振れリスクが金融市場の不透明要素として再び台頭してきました。3月に急増した中国の新型コロナウイルス新規感染者数は4月に入ってさらに増勢を強めており、景気への悪影響が強まっています。中国ではコロナの感染者が発見された場合に、感染者が居住する地域を厳格にロックダウンして感染を抑制する「ゼロコロナ政策」が採用されており、世界中でコロナ感染が拡大する中でも感染が抑制されてきました。しかし、感染力が強いオミクロン変異株が世界中で広まる中、感染者数を抑えることが困難となってきました。4月19日までの1週間における新規の感染者数で直近時点の動きをみると、上海市の新規感染者数が1日平均で2万人以上に達する一方、吉林省、広西省、江蘇省、広東省、黒竜江省、浙江省、山西省、雲南省、福建省でも1日平均で30人を超える感染者が報告されるなど、中国のほとんどの省で感染者が報告されています(図表1)。上海市では既に大規模なロックダウン措置が講じられていますが、陝西省西安市や遼寧省瀋陽市などの一部大都市でも移動制限措置が実施されています。移動制限措置が講じられることで、観光や出張などに伴うサービス業に悪影響が顕在化しているほか、生産や物流の面でストレスがかかりつつあり、特にコンテナ取扱量で世界一の港湾を擁する上海市でのロックダウンによる影響が顕在化しつつあります。

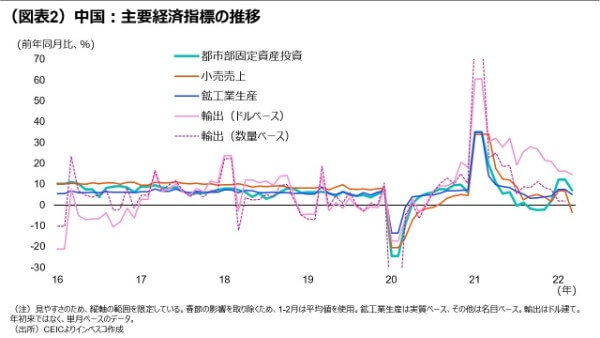

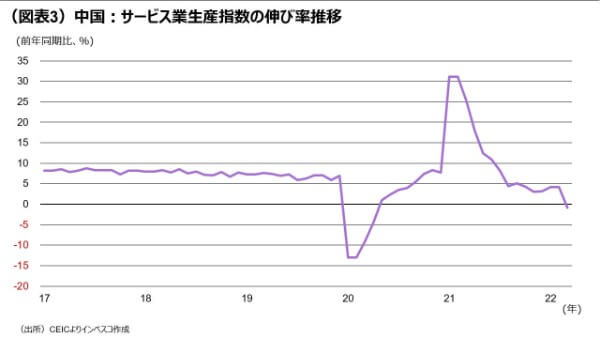

ロックダウンによる景気への悪影響は、今週公表された中国の3月分経済統計で明確となりました(図表2)。中国の小売売上高は1-2月に前年同月比で6.7%増加しましたが、3月は-3.5%と減少に転じました。インフレ要因を除く実質ベースの小売売上は-6.0%を記録しました。一方、サービス業の生産指数は、前年同月比で-0.9%と、1-2月の4.2%から大きく落ち込み、2020年4月以来初めてのマイナス圏に沈みました(図表3)。1-2月の中国景気は好調でした(当レポートの3月24日号「中国:1-2月の経済指標の評価と今後の展望」をご参照ください)が、3月はコロナによる感染拡大による悪影響が強く顕在化した形となります。

5.5%前後の経済成長率目標の達成はより困難に

1-3月期の中国経済の実質GDP成長率は前年同期比で4.8%と市場予想の4.2%を上回る結果となりました。前期比での成長率は1.3%(年率換算では5.3%)でした。今年の中国当局による成長率目標である5.5%を達成するためには、中国は4-6月期、7-9月期、10-12月期の3四半期にわたって前期比で1.5%(年率換算では6.1%)程度の成長を継続させる必要があります。感染拡大とロックダウンの実施によって4月の中国景気が3月よりも減速する可能性が高いことを踏まえると、今年の経済成長率目標の実現は困難になりつつあります。

中国当局は大規模な積極財政策を既に決定しており、今後その効果が顕在化すると見込まれます(当レポート3月10日号「中国が大規模な財政出動を決定」をご参照ください)。また、足元での景気悪化に直面した中国当局は、4月15日に預金準備率の0.25%ポイント引き下げ、大手銀行の預金準備率は11.25%となりました。今後についても金融面から景気をサポートする政策が実施される可能性が高いと見込まれます。財政・金融両面からの景気浮揚によって今年後半の中国経済の実質GDP成長率は5%を超えると予想されます。しかし、足元でのコロナの感染拡大が続いていることと、3月の不動産投資の単月ベースでの前年同月比伸び率が-1.2%と、再びマイナス圏に入ったことを踏まえると、2022年通年での中国の経済成長率は4%台半ばにとどまる可能性が高いと見込まれます。IMF(国際通貨基金)は今週に公表した世界経済見通しにおいて中国経済の今年の成長率予想を4.4%に下方修正しましたが、この予想に違和感はありません。

グローバル金融市場への潜在的インパクト

中国におけるコロナ感染がいつ収束するのかについて予測することは困難であることから、グローバル金融市場では、中国景気の減速がもたらすグローバルな悪影響と、中国のサプライチェーンの混乱がもたらす悪影響についての懸念が台頭しています。世界で2番目に規模が大きい中国経済が下振れることは、グローバルな需要の減速を想起させやすく、ロシア・ウクライナ情勢によって高騰した原油やその他の商品価格に下押し圧力をもたらしています。今後、上海でのロックダウンが長期化したり、ロックダウン対象都市が拡大したりする場合には、原油などの商品市況に下押し圧力が及ぶとともに、日本企業を含む多国籍企業のうち中国でのエクスポージャーが大きい企業の株価に調整圧力がもたらされると考えられます。一方、サプライチェーンの混乱は、悪影響を受けるセクタ-での生産調整やコスト上昇圧力につながりかねず、その面から株式市場に影響する可能性があります。

中国国内でのコロナ感染に歯止めがかからない場合には、中国当局が「ゼロコロナ政策」をこれまで以上に柔軟に運用し、ある程度の感染者数は容認する姿勢に転じる可能性があります。しかし、大きな方針変更には相応の時間を要するとみられることから、当面は金融市場において中国景気等のダウンサイドリスクが強く意識される展開が見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-051