※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

ロシア・ウクライナ戦争が新興国の二極化を促進

ロシアによるウクライナ侵攻は新興国経済にも無視できない影響を及ぼし始めています。商品市況の上昇に伴って各国でインフレ率の上昇が予想されますが、これは、①足元のインフレ率が大きく上振れている新興国(アジア域外の主要新興国)でのいっそうの金融引き締めと経済停滞、➁インフレ率が比較的低水準に抑制されているアジアの新興国・地域での景気の回復—という二極化トレンドの継続につながると見込まれます。

ASEAN・インド市場に注目

こうした中で投資先として注目度が高まると考えられるのが、ASEAN諸国とインドです。私は、①過度の金融引き締めの抑制、➁コロナの新規感染者数のピークアウトに伴う経済再開、➂外国からの訪問者に対しての入国制限の緩和、④海外からの投資資金の増加、➄中国での人件費上昇や米中関係の変化に伴う地政学的な動き―を踏まえ、ASEAN・インド市場は投資先として短期的だけではなく、中長期的にも注目に値すると考えています。

ロシア・ウクライナ戦争が新興国の二極化を促進

ロシアによるウクライナ侵攻は新興国経済にも無視できない影響を及ぼし始めています。当レポートの先々週号(「侵攻後の新情勢を踏まえた経済・市場見通し」)では、ロシア・ウクライナ戦争後の新情勢を踏まえたグローバル経済・金融市場の見通しに触れましたが、以下では、新興国に焦点を当てて今後の見通しについて考えてみたいと思います。ロシア・ウクライナ情勢が新興国に及ぼす第一次的な影響として重要なのが、原油・天然ガスその他の商品市況が上昇したことです。新興国では、国民1人当たりの所得水準が先進国に比べて低く、その分、サービス消費の消費全体に占める割合が先進国よりも低いことが一般的です。生活必需品である財消費の消費全体に占める割合が高いことから、エネルギー価格の上昇がインフレに対して大きな上振れ効果をもたらしやすく、今回のロシアによるウクライナ侵攻後、インフレが比較的大きく上振れる公算が大きいと考えられます。世界的な巣ごもり需要の拡大によって既に上昇していた国際商品市況がさらに上振れることで、新興国はこれまでよりも深刻なインフレ問題に直面することになります。

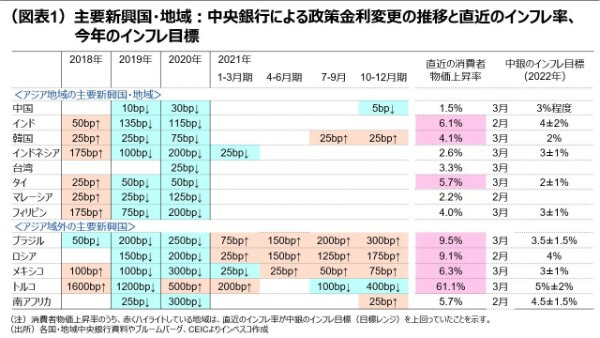

当レポートの2021年10月14日号(「二極化しつつある新興国経済」)では、商品市況が上昇する中、インフレに対する企業や消費者の期待が比較的落ち着いている国・地域では中央銀行が景気の回復に合わせて金融政策を実施する見通しであるのに対し、インフレ期待が上振れてしまった国・地域ではインフレに対する期待がさらなるインフレにつながらないように中央銀行が積極的な利上げを実施せざるを得ない見通しであるとしました。その後の新興国の動きは予想通りとなり、景気が冷え込まないように利上げを慎重に進める国・地域と、景気を冷え込ませてでも大幅な利上げを実施する国・地域への二極化が進行しています(図表1)。ロシア・ウクライナ戦争はこうした動きを促進する可能性が高いと見込まれます。つまり、足元のインフレ率が中央銀行の目標とするレンジを大きく上回っている主要新興国では、既に政策金利が極めて高い水準にあるロシアやトルコは別として、今後も大幅な利上げが実施されるとみられます。これには、ブラジル、メキシコ、南アフリカが含まれます。これに対して、インフレ率が比較的低水準に抑制されているアジア地域の主要新興国・地域では、大幅な利上げが実施される可能性は低く、経済再開が進む中での景気の回復に合わせて、これまでの低すぎた政策金利が修正されていくと予想されます。

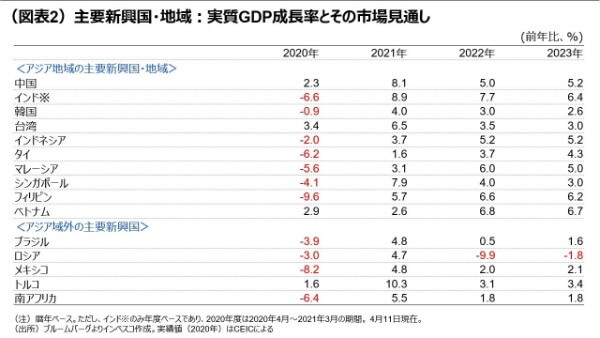

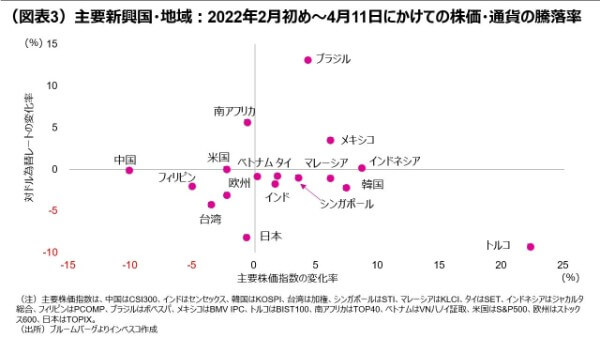

前者の積極的に利上げを実施してきた国々では、2022年の経済成長率が2021年よりも低水準となる公算が大きいと考えられます(図表2)。ブラジルや南アフリカ、メキシコについては、資源産出国という特性から、足元での商品市況の上昇が交易条件の改善を通じて景気にプラス効果をもたらしますし、ウクライナ侵攻を受けての株価や為替の動きも、そうしたプラス効果を織り込んだ動きとなっています(図表3)。しかし、インフレ率の上昇やそれに伴う金融引き締め強化によるマイナス効果がプラス効果を上回ることで、今年の成長率には押し下げ圧力が働くと見込まれます。その一方、後者のアジアの主要国では、2022年に比較的高めの成長率が見込まれます。

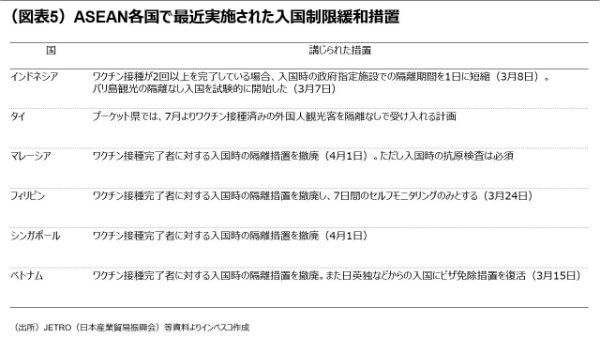

ASEAN・インド市場に注目

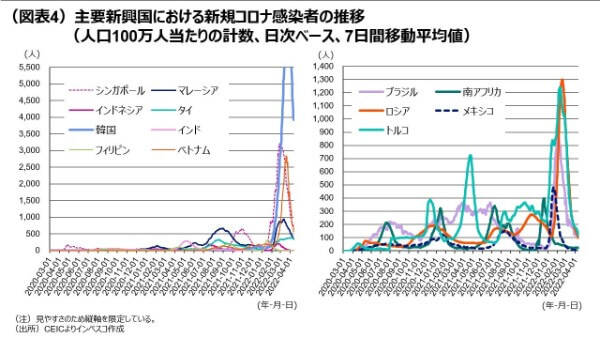

こうした中で投資先として注目度が高まると考えられるのが、ASEAN諸国とインドです。これらの国々では、コロナの新規感染者数がタイを除いてピークアウトしてきており、経済再開の恩恵を享受するタイミングに入ってきました(図表4)。ASEAN諸国のほとんどにおいて、外国からの訪問者に対して入国制限を緩和する動きが直近で強まっていることも景気浮揚に貢献するとみられます(図表5)。これらの国々ではコロナ前の段階では、インバウンド訪問者の支出による観光収入が経済で比較的大きなウエイトを占めていましたが、コロナ禍の中で外国からの訪問者がほぼゼロとなり、景気に極めて大きな悪影響が及びました。制限緩和によってインバウンド需要が徐々に回復に向かうとみられることで、先行きを見据えての投資の促進という間接効果も期待できます。ロシアによるウクライナ侵攻を受けてこれら地域の株価が上昇していることは、海外からの資金が株式市場に入りつつあることを示唆しています(図表3)。米国での金融引き締めや欧州での景気の不透明感を受け、先進国に投資されていた一部の資金がこれらの国々への投資に回っている可能性も指摘できます。さらに、中国での人件費上昇や米中関係の変化に伴う地政学的な動きを反映して、これらの地域への直接投資が入りやすくなっています。私は、これらの状況を踏まえ、ASEAN・インド市場は投資先として短期的だけではなく、中長期的にも注目に値すると考えています。

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-047