※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

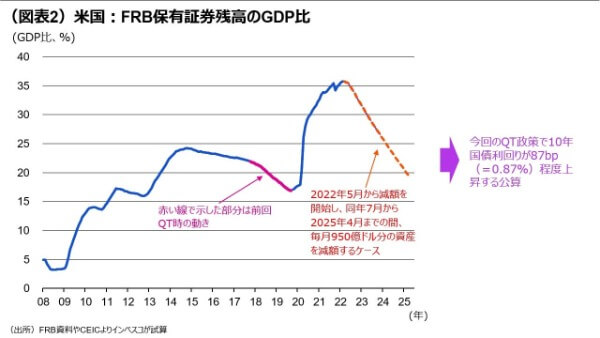

議事要旨はQTによる月間資産圧縮上限額として950億ドルを示唆

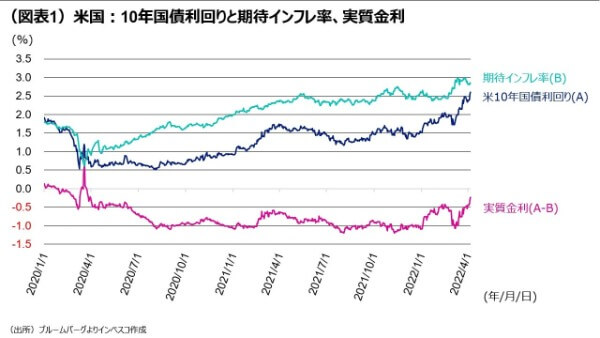

今回の議事要旨で示唆された規模でFRBが資産を圧縮する場合の実質10年金利の押し上げ効果を試算すると、0.87%となります。年初来の実質金利の上昇を主にけん引したのがQT(Quantitative Tightening:量的引き締め)政策の織り込みによるものであるとすれば、市場でのQTの織り込みはほぼ終了したと考えられます。ロシア・ウクライナ情勢による不確実性は存在するものの、米10年債利回りは当面のピーク圏に達しているのではと考えられます。

50bpの利上げを複数回実施する方向性が示された

今回の議事要旨で注目されるもう一つのポイントは、労働市場が極めてタイトで、インフレが上振れるリスクが高まる中、今後のFOMC会合で1回あたり50bp(ベーシスポイント:=0.5%)の利上げを複数回実施することが適切となる可能性について多くのFOMC参加者が言及した点です。

米長期金利がピーク圏に達することで成長株を見直す動きも

長期金利の当面のピークが近づいたことで、私は、テクノロジー銘柄等の成長株の株価が短期的に上向く可能性が高まっていると考えます。年央以降には、景気減速懸念が出始め、市場の関心がバリュー株から成長株に転換していく可能性がさらに高まると見込まれます。

議事要旨はQTによる月間資産圧縮上限額として950億ドルを示唆

4月6日(日本時間では4月7日未明)に公表されたFOMC(米連邦公開市場委員会)議事要旨(3月15-16日開催分)で私が最も注目したのは、QT(Quantitative Tightening:量的引き締め)政策についての具体的な内容です。これまでのFRB高官の発言からは、今次引き締め局面における月間資産圧縮額の上限が、前回のQT実施時における500億ドルをかなり上回るという点が明らかにされているだけでした。しかし、今回の議事要旨では、圧縮額の上限額を950億ドルとすることでFOMC参加者がほぼ合意したことが明らかとなりました。内訳は国債が600億ドル、MBS(住宅ローン担保証券)が350億ドルであり、早ければ5月にそれよりも少ない額でバランスシートの圧縮を開始して、早ければその3カ月後には950億ドルのペースでの資産圧縮を行うとの考え方が明示されました。資産の圧縮は、過去においてはFRBが保有する債券で満期の到来する部分のうち、定められた上限額について再投資しないという形で実施されましたが、今回の議事要旨では、満期になる債券が上限額(600億ドル)を下回る場合には、上限に足りない額(600億ドルから満期が到来する国債の額を引いた額)の短期国債を市場に売却することをほとんどのFOMC参加者が支持したとのことです。

米債券市場では、今回の議事要旨の公表を受けて、米10年実質金利(名目の米10年国債利回りから、10年のブレイクイーブン・インフレ率を差し引いた計数)が-0.24%まで上昇しました(4月6日時点、図表1)。その前日である4月5日、ブレイナード理事が講演でFRBのバランスシートが過去よりもかなり急速なペースで縮小すると述べた時点の実質金利が-0.41%でしたので、過去2日間でQTについての織り込みが急速に進展したことがわかります。金融市場参加者がQTについて本格的に意識する前の昨年末時点では、10年実質金利は-1%程度でしたから、実質金利はそこから0.76%上昇したことになります。一方、当レポートで以前に触れたFRBスタッフによる過去の分析(「米国長短金利はどこまで上昇?」 1月20日号をご参照ください)を基に、今回議事要旨で示唆された規模でFRBが資産を圧縮する場合の実質10年金利の押し上げ効果を試算すると、0.87%となります。年初来の実質金利の上昇を主にけん引したのがQTの織り込みによるものであるとすれば、市場でのQTの織り込みはほぼ終了したことになります。ロシア・ウクライナ情勢による不確実性は存在するものの、米10年債利回りは当面のピーク圏に達しているのではと考えられます(米10年債利回りの今後の見通しについては当レポート先週号「侵攻後の新情勢を踏まえた経済・市場見通し」をご参照ください)。

50bpの利上げを複数回実施する方向性が示された

今回の議事要旨で注目されるもう一つのポイントが、労働市場が極めてタイトで、インフレが上振れるリスクが高まる中、今後のFOMC会合で1回あたり50bp(ベーシスポイント:=0.5%)の利上げを複数回実施することが適切となる可能性について多くのFOMC参加者が言及した点です。OIS市場での動きから想定される年内の追加利上げの回数は4月6日時点で既に8.68回(1回の利上げを25bpとして算出)となっていますが、年内にFOMCがあと6回開催される予定であることを踏まえると、市場では年内の50bpの利上げが複数回実施されるという見方が主流でした。ただ、FRBが本当に50bpの利上げに踏み込むかどうかについては一部に懐疑的な見方も存在していたことから、今回の議事要旨はFRBの金融引き締めに対する積極さを改めて示す内容になったと言えます。私は、5月および6月のFOMCにおいて、それぞれ50bpの利上げが実施される可能性が高いと見込んでいます。

米長期金利がピーク圏に達することで成長株を見直す動きも

QTの織り込みに伴う米長期金利の上昇は年初来、グローバルな成長株の調整を促進する材料となってきました。しかし、長期金利の当面のピークが近づいたことで、私は、テクノロジー銘柄等の成長株の株価が短期的に上向く可能性が高まっていると考えます。バリュー株については、足元で米景気が好調を維持していることが好材料となっていますが、ロシア・ウクライナ戦争による欧州景気への打撃が想定される中、FRBによる今後の積極的な利上げが年末以降の米景気に悪影響を及ぼす公算が大きくなっています。年央以降には、景気減速懸念が出始め、市場の関心がバリュー株から成長株に転換していく可能性がさらに高まると見込まれます。

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-040