※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

1-2月の中国経済指標は上振れ

1-2月の中国の主要経済指標は市場予想よりも上振れ、景気が安定化しつつあることを強く示唆する内容でした。投資が加速したのに加え、輸出が堅調を維持し、鉱工業生産の伸びも加速しました。

不動産投資と消費の先行きにリスク

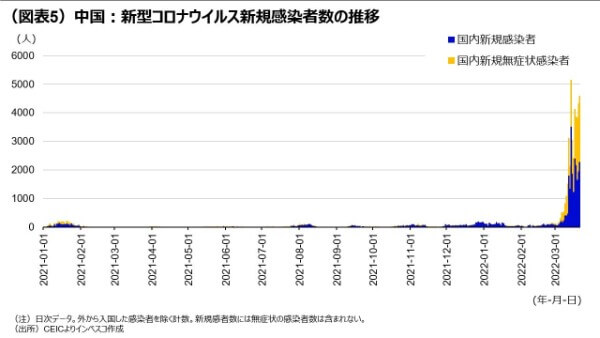

ただし、不動産投資と民間消費の先行きについては下振れリスクが存在することには注意が必要です。不動産投資については、1-2月の統計では、住宅の着工面積や販売面積の前年比での減少が続いていたことが明らかになりました。民間消費については、コロナウイルスの新規感染者が3月初めから急増している点が暗い影を投げかけています(図表5)。

「政策主導で回復」との見方に変化なし

それでも、当局による足元でのより積極的な対応を踏まえ、私は、4-6月期中に中国景気のリバウンドが確認され、中国経済は今年後半には5%以上の成長軌道をたどる、という以前からの見方を維持したいと思います。

1-2月の中国経済指標は上振れ

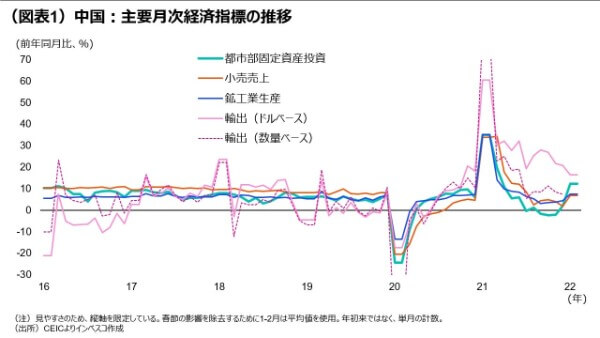

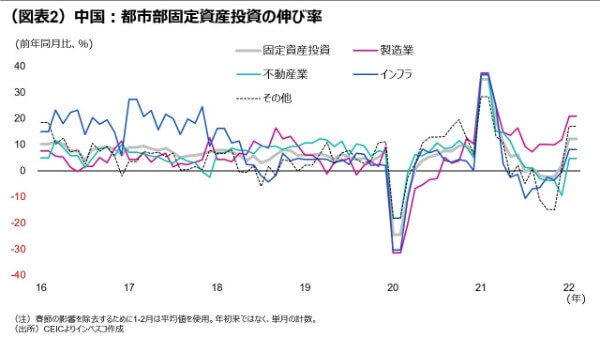

直近の中国景気には強さと弱さが入り交じった動きが生じています。以下では、直近で公表された1-2月分の主要経済指標を踏まえ、中国景気のポイントと今後の注目点やリスクについて考えてみたいと思います。ロシアによるウクライナ侵攻によって商品市況が高騰し、グローバルな景気への悪影響が織り込まれる中、実質GDP成長率が昨年10-12月期に前年同期比で4.0%に低下した中国の景気が浮揚するかどうかは、グローバルな経済環境をみるうえで重要なポイントの一つです。結論から言うと、1-2月の中国の主要経済指標は市場予想よりも上振れ、景気が安定化しつつあることを強く示唆する内容でした。特に強かったのは、投資であり、都市部の固定資産投資の1-2月における伸び(伸び率の計算に際しては前年同期比ベースで算出、以下同様)は12.2%と、2021年11月の-2.2%、12月の2.0%から大きく加速しました(図表1)。1-2月は投資の伸びが製造業で大きく加速したほか、インフラ投資や不動産投資分野でもプラス圏に戻りました(図表2)。インフラ投資の戻りは地方政府がインフラ投資の財源として使用することの多い特別地方債の発行手続きが前倒しされたことが寄与したとみられます。

一方、輸出の伸びは1-2月の合算ベースで16.3%であり、2021年後半ほどの伸びはないものの、なお比較的高い伸びを維持しました。投資や輸出の好調を反映し、1-2月は鉱工業生産の伸び率も7.5%へと高まりました。今年の春節は1月末から始まりましたが、2月4日から北京オリンピックが開催されたこともあり、昨年や一昨年と同様、春節で帰省する人々はコロナ前を大幅に下回っていました。工場で働く人々の中には帰省しなかった人も多く、企業は春節による減産幅を例年よりも抑えることができたとみられます。投資や輸出の好調とともに、この点が鉱工業生産の堅調さに寄与したと考えられます。

不動産投資と消費の先行きにリスク

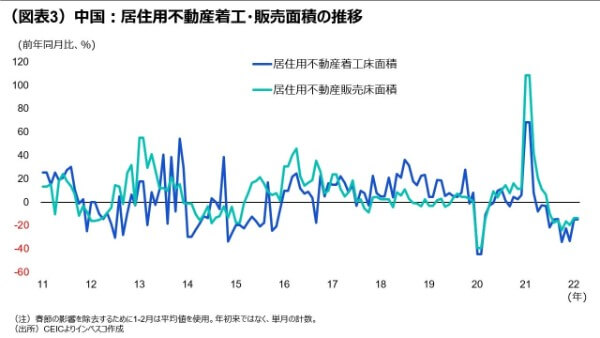

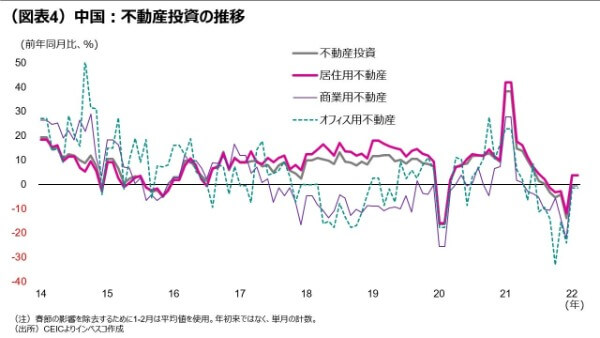

ただし、不動産投資と民間消費の先行きについては下振れリスクが存在することには注意が必要です。まず、不動産投資については、1-2月の統計では、住宅の着工面積や販売面積の前年比での減少が続いていたことが明らかになりました(図表3)。政府による不動産会社の財務への規制が続く中、大手不動産会社による債券市場での資金調達も従来ほどスムーズにいかない状態が続いています。中国恒大問題による悪影響が残っていることもあり、不動産価格の動きは全体として鈍いままです。政府が公表する不動産投資の伸び率は昨年12月の-11.9%から1-2月には3.7%へとリバウンドしました(図表4)が、着工面積や販売面積のデータとは必ずしも平仄(ひょうそく)がとれていないことから、3月以降に不動産投資の伸びが再びマイナス圏に沈むリスクがあると言えます。

次に、民間消費については、コロナウイルスの新規感染者が3月初めから急増している点が暗い影を投げかけています(図表5)。直近の3月21日における新規感染者数は4,577人(海外からの渡航者を含まない人数。症状が出ている感染者数である2,281人に無症状の感染者数の2,313人を合わせ、前日には無症状であったが当日に症状が出た感染者数の17人を差し引いた人数)と、他の多くの国々よりも感染者数はかなり少ないのですが、中国では「ゼロ・コロナ政策」の下、感染者が出た地域で大規模なロックダウンを実施することから、経済的な影響、特に民間消費への悪影響が出やすくなっています。地域別にみると、中国で32ある省、省級都市、自治区のうち、20の地区において新規感染者が確認されており、3月は民間消費にある程度の悪影響が出るのは避けられません。中国当局は以前よりも経済活動やサプライチェーンの維持に配慮した政策を実行してはいるものの、コロナ感染の拡大に伴って経済への悪影響が想定外に膨らむ可能性があることには注意が必要です。

「政策主導で回復」との見方に変化なし

それでも、当レポートの先々週号(「中国が大規模な財政出動を決定」3月10日号)で触れたように、中国当局は足元で大規模な財政政策を出動させつつある上、金融面での追加的な緩和措置も実施されると見込まれます。さらに、3月16日には、劉鶴副首相が主任を務める国務院金融安定発展委員会において、①金融政策は主動的に対応し、新規融資の適度な伸びを保つこと、➁不動産企業に対して力強く効果的なリスク防止・解消の対応プランを検討すること、➂国務院は資本市場に重大な影響を及ぼす政策についてはすべて金融監督官庁と事前に調整すること―が決定されました。これらの政策は景気や金融市場の安定に寄与すると考えられます。当局による足元でのより積極的な対応を踏まえ、私は、4-6月期中に中国景気のリバウンドが確認され、中国経済は今年後半には5%以上の成長軌道をたどる、という以前からの見方を維持したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-037