※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

FRBが25bpの利上げを決定。FOMC参加者は年内7回の利上げを見通す

3月15~16日に開催されたFOMC(米連邦公開市場委員会)では、市場の予想通り、FFレートを25bp(ベーシスポイント⦅=0.01%⦆)引き上げ、事実上のゼロ金利政策を解除することを決定しました。より注目度の高いFOMC参加者による政策金利の見通しでは、中央値として、2022年中に7回の利上げ、2023年についても3.5回の利上げが盛り込まれました。

FRBの政策スタンスがさらにタカ派化した背景

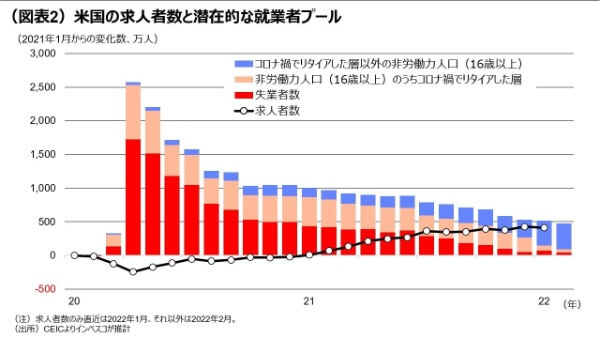

求人数や失業者数、コロナ禍でリタイアした人々の動きをみると、過去3~4カ月間で労働市場が大きくタイト化したことがわかります。これが今回のFOMCでFRBが大きくタカ派化した背景にあったと考えられます。今後の賃金や期待インフレ率の動向によっては、FRBがさらにタカ派化し、株安や長期債利回りの低下につながる可能性があることには注意が必要です。

FRBの引き締め策は金融市場におおむね織り込まれた

今回のFOMCで政策金利の先行きについての見通しが示されたことで、金融市場は今後の一連のFRBによる金融引き締め政策をおおむね織り込んだとみられます。それでも、ロシア・ウクライナ情勢やインフレが企業業績にもたらす不透明感はまだまだ強く、グローバル株式市場では、当面はボラティリティーが高い状況が続くと考えられます。

FRBが25bpの利上げを決定。FOMC参加者は年内7回の利上げを見通す

3月15~16日に開催されたFOMC(米連邦公開市場委員会)は、市場の予想通り、FFレートを25bp(ベーシスポイント⦅=0.01%⦆)引き上げ、事実上のゼロ金利政策を解除することを決定しました。米国景気が順調に改善し、労働市場で前向きの動きが強まる中、インフレが大きく加速してきたことがFRB(米連邦準備理事会)に利上げを促しました。25bpの利上げは市場予想通りでしたが、より注目度の高いFOMC参加者による政策金利の見通しでは、中央値として、2022年中に7回の利上げ、2023年についても3.5回の利上げが盛り込まれました(図表1)。これは市場が想定するよりもタカ派的な内容でした。2022年については、年末までに開催されるFOMCで毎回25bpの利上げが実施される引き上げ幅です。これについてパウエル議長(議長としての任期が既に終了したことから、現在は上院による再任の審議中ですので正確には「臨時議長」です)は、FOMCでは議論していないものの、2022年中に毎回のFOMCで利上げすることを想定していると述べました。一方、QT(Quantitative Tightening)政策については、5月3~4日に開催予定の次回FOMCにおいてスケジュールを公表する見通しであることが示されました。

FRBの政策スタンスがさらにタカ派化した背景

パウエルFRB議長がFOMC後の記者会見で強調したのは、ロシア・ウクライナ情勢にもかかわらず米国経済の堅調が続いており、労働市場が極めてタイトであるという点でした。パウエル議長は、労働市場における求人数(1月時点で1126.3万人)が失業者数(2月時点で678.3万人)の1.7倍に達するという、かつてないほど労働市場がタイトな状況が生じていると述べ、金融政策で需要を抑えなければインフレ率を2%に戻すことはできないと指摘しました。この労働市場のタイトさが、FOMC参加者のタカ派化につながったと思われます。

私は10-12月期までに米国景気が減速しはじめることで労働市場のタイトさが緩和される展開を予想しているものの、労働市場のタイトさが今後かなり長い期間続くリスクは足元でむしろ高まっていると考えています。ここで、パウエル議長が行った求人数と失業者との比較から、さらに一歩踏み込んで労働市場の状況を考えてみたいと思います。労働市場のタイトさをみるため、求人数と、今後の潜在的な就業者プールを比べてみました。潜在的な就業者プールには、「①失業者数」と「➁コロナ禍における16歳以上の人口増加数のうち、失業者でも就業者でもない人々(つまり労働市場の外にいる、16歳以上の非労働人口)の数」を含めることができます。これらそれぞれの計数について、コロナ直前からの増加数をみてみました(図表2)。➁については、「以前は就業していたもののコロナ禍で労働市場からリタイアした人々」と「それ以外の人々」にさらに分けてみました。図表2をみると、昨年10月の段階では、求人者数がコロナ直前よりも393万人多かったことがわかりますが、失業者数はコロナ直前よりも155万人多く、さらにコロナ禍でリタイアした人々は287万人多い状況でしたので、雇用環境が改善して、これらの人々がすべて将来的に就業できれば、求人数をコロナ前並みに抑え、労働市場のタイトさが緩和されるという見方が成り立ちました。

昨年の11月以降、労働市場はさらに改善、失業者が減少するとともに、コロナ禍でリタイアした人々の多くも再び労働市場に戻ってきました。ところが、就業者が増えたにもかかわらず、求人数はむしろ増加して、今年1月時点でコロナ前よりも410万人多い水準となりました。これでは、失業者がコロナ前の水準に減少し、かつ、コロナ禍でリタイアした人々がすべて就業したとしても(これらを合わせると新規就業者は93万人となりますが、410万人の求人を満たすことはできません)、求人数が過剰に多い状態が続くことになります。これにより、過去3~4カ月間で労働市場が大きくタイト化したことがわかります。今後、コロナ禍以降に就業可能年齢に達した人々のうち、これまで就労経験のない人々の大多数が就業しない限りは労働市場が極めてタイトな状態が解消しにくいと言えます。これは事実上困難であることから、FRBは労働に対する需要そのものを減らす強力な金融引き締め政策を実施することで労働市場のタイトさを和らげようとしていると考えられます。

現在のところは、足元の実際のインフレ率が大きく上振れているにもかかわらず、消費者からみた長期のインフレ期待がアンカーされる(安定的に維持される)状況が続いています。長期のインフレ期待を示す指標として最も重視されているのは、ミシガン大学の消費者調査による5年先のインフレ率についてのサーベイであり、3月時点の調査では、前月と同様の3.0%にとどまっていました。FRBがインフレについて最も懸念するシナリオは、実際のインフレ率の上昇がインフレ期待を上向かせることで、高インフレが定着してしまうシナリオであると考えられますが、現時点では長期の期待インフレ率が大きく上振れる状況にはなっていません。しかし、平均時給ベースでみて前年同月比5.1%(2月分の計数)に上振れている賃金上昇率が今後低下傾向に転じなければ、家計が抱く長期の期待インフレ率が上向いてしまう蓋然(がいぜん)性が高まります。長期の期待インフレ率が上昇してしまうと、FRBとしては物価安定のため、これまでの想定以上に引き締め的な金融政策を講じて景気を冷やす必要が出てきます。今後の賃金や期待インフレ率の動向によっては、FRBがさらにタカ派化し、株安や長期債利回りの低下につながる可能性があることには注意が必要です。

FRBの引き締め策は金融市場におおむね織り込まれた

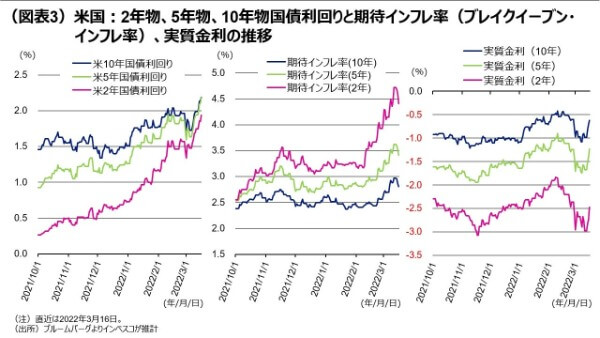

今回のFOMCで政策金利の先行きについての見通しが示されたことで、金融市場は今後の一連のFRBによる金融引き締め政策をおおむね織り込んだとみられます。不透明感が一定程度払しょくされたことが昨日の米国市場での株高に寄与したとみられます。ただし、ロシア・ウクライナ情勢やインフレが企業業績にもたらす不透明感はまだ残っていることから、グローバル株式市場では、当面はボラティリティーが高い状況が続くと考えられます。一方、米国債券市場ではFRBのタカ派化を受けて中長期の金利がやや上昇しました。当レポート3月3日号(「世界景気の悪化を想定する金融市場は合理的?」)では、米10年国債の実質利回り(名目利回りからブレイクイーブン・インフレ率を差し引いた利回り)がロシアによるウクライナ侵攻後に昨年末並みの水準(-1.0%程度)へと大きく低下した点は合理的ではないとの見方をご紹介しました。案の定、10年国債の実質利回りはその後すばやく上昇し、昨日時点で-0.6%近辺まで上向いてきました(図表3)。QT政策は米長期債利回りを左右する情報としてかなり織り込まれたとみられますが、5月のFOMCで公表されるQT政策が市場の想定よりも大きな規模となる場合や、ロシア・ウクライナ情勢に伴う緊張が大きく緩和する場合には、実質利回りがさらにある程度上昇する可能性があると考えています。ただし、年後半に入ると、インフレ率が想定通りにピークアウトするとみられ、それがブレイクイーブン・インフレ率を低下させることで、長期債利回りの一定程度の低下につながると見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-035