※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

新型肺炎が中国の消費に及ぼす悪影響を試算

グローバル金融市場では今後想定される事態の収束を織り込んで株価が再び上昇してきましたが、なお不透明感が残っています。新型肺炎拡大による春節における中国国内旅客の減少で、1-3月期のGDP成長率は少なくとも2.8%ポイント押し下げられる見込みです。都市部の消費への影響についてのシミュレーションでは、衣料費など一部品目の消費が一律20%減る場合(図表1のケース2に相当)、GDP成長率はさらに1.3%ポイント押し下げられます。中国から海外へのアウトバウンド旅行者の減少でGDP成長率が1~2%ポイント程度押し上げられることを差し引いても、1-3月期の成長率が大幅に減速することは避けられず、減速幅は金融市場での多くの想定を上回るリスクがあります。

米国経済への「履歴効果」リスクにも注意

その一方、私は、中国や周辺国への影響とともに、新型肺炎が「履歴効果」と呼ばれるメカニズムを通して米国の設備投資に悪影響を及ぼすリスクについても意識しはじめるべきと考えています。米国の設備投資は昨年10-12月期まで3四半期連続で前期比マイナスとなりました。これはリーマンショック以降で初めてのことです。米中フェーズ1合意が成立した矢先に肺炎問題が登場したことで企業の設備投資欲が比較的長い期間にわたって悪影響を受け、生産性の低迷につながるリスクに要注意です。

新型肺炎が中国の消費に及ぼす悪影響を試算

新型コロナウィルスによる肺炎の患者数が世界的に増加を続けています。グローバル金融市場では今後想定される事態の収束を織り込んで株価が再び上昇してきましたが、なお一定の不透明感は残っており、油断できる状況ではありません。既に当レポートの先々週号「SARS危機下のシンンガポールで過ごした経験と今後の注目点」(2020年1月29日発行)で訪問者数の減少を通じた影響や市場への潜在的影響について触れましたが、その後の動きを踏まえると、実体経済への影響についてより踏み込んで考える必要が出てきました。以下では、先々週号で考察した以外の悪影響や米国に悪影響をもたらすリスクについて考えてみたいと思います。

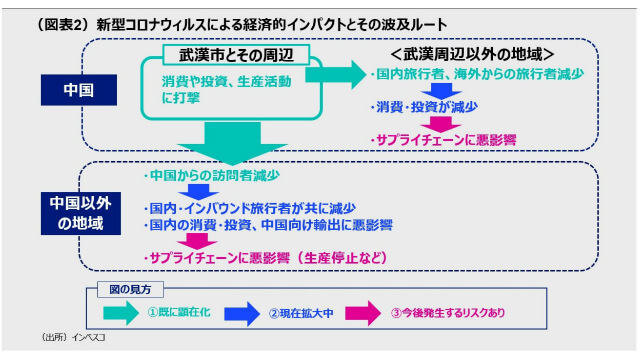

新型肺炎の経済的影響を、①既に顕在化している影響、➁現在拡大中の影響、➂今後発生する可能性のある影響、という3つに分けて考えたいと思います(図表2)。既に顕在化している影響(①)としては、武漢市とその周辺への経済的影響と中国国内外の旅行者が減少することによる影響が重要です。経済規模でみて中国全体の1.6%を占める(2018年)武漢市では、人々や輸送機関の往来が厳しく制約をうけており、市民や企業の経済活動が大きなダメージを受けています。また、中国での国内旅行者の減少も見逃せません。ブルームバーグが中国政府発表として報じたところによると、春節に伴う中国国内での延べ旅客は、昨年と比べて33%減少し、延べ13.5億人になったとのことです。年間の国内一人一回当たりの国内旅行支出額が直近(2018年)で926人民元であったことを踏まえると、昨年と比べて中国の国内旅行支出が6,160億人民元減少したことになります。これは1-3月期のGDP比を直接2.8%ポイント押し下げる効果をもたらします。3月末までに感染問題が終息しない限り、このマイナス効果はさらに強まります。

一方、現在拡大中の影響(➁)として、特に懸念されるのが民間消費への影響です。中国の国営テレビ(中国中央電視台)のニュース番組では、ここ数日は30分間のニュース番組中、ほとんどの時間が新型肺炎のニュースに充てられていました。中国の消費者が感染リスクを強く意識する中、最低限の必要を満たす目的以外の外出を控える動きが多くの都市で強まっています。

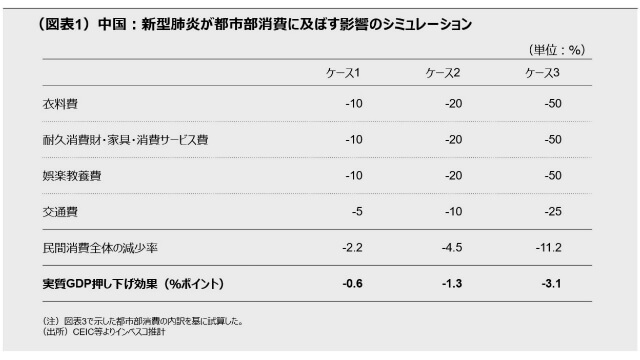

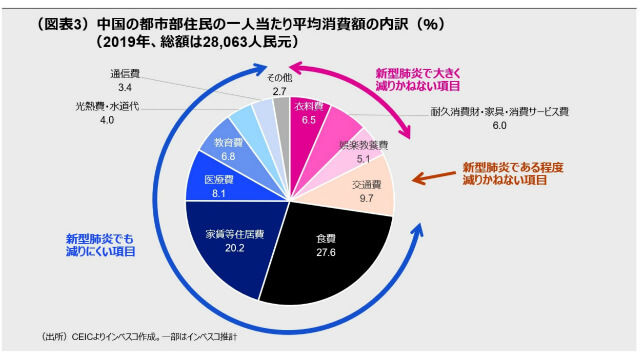

中国の家計調査に基づいて都市部家計の消費支出の内訳をみると(図表3)、新型肺炎の影響で「大きく減りかねない項目」(衣料費、耐久消費財・家具・消費サービス、娯楽・教養費)や、「ある程度減りかねない項目」(交通費)の消費を合わせると、2019年における消費全体の27.3%となります。これらの項目について、いくつかのケースに分けてシミュレーションをしてみると(1ページ目の図表1)、「大きく減りかねない項目」が一律10%減る場合(ケース1)は、その期間における中国経済のGDP成長率を0.6%ポイント押し下げる一方、一律20%減る場合(ケース2)には1.3%ポイント押し下げると試算されました。半分に減少する場合(ケース3)では、押し下げ効果は3.1%ポイントに達します。ケース2を前提とすると、春節の国内旅客数の減少と合わせた1-3月期の前年同期比のGDP成長率押し下げ効果は4.1%ポイントに達します。

他方、今後発生する可能性のある影響(➂)としては、世界サプライチェーンを分断してしまうリスクが懸念されます。春節休暇後に中国企業や外資企業の工場が問題なく再開できるかどうかがこの問題の鍵であり、その意味では沿海部の多くの企業で春節休暇が明ける今週から来週末にかけて状況がはっきりしてくる可能性が高いとみられます。問題が顕在化し長引く場合には個別企業・産業へのダメージが比較的大きくなる可能性があります。

これまでに中国当局は金融面での対応を中心に景気の下支え策を導入していますが、①財政政策による下支え策が本格的に実施されるのが全国人民代表大会(全人代、例年では3月5日に開催)での財政政策の発表後であること、➁全人代の開催が遅延するリスクがあること—を踏まえると、1-3月期の政策による成長押し上げ効果はそれほど大きくないと思われます。中国から海外へのアウトバウンド旅行者が減少することによる中国のGDP成長率改善効果が1~2%ポイント程度であることを考慮しても、1-3月期の成長率が大幅に減速することは避けられず、新型肺炎のもたらす今後の悪影響次第では、GDPの減速幅が多くの想定を上回るリスクがあります。

米国経済への「履歴効果」リスクにも注意

私は、中国や周辺国への影響とともに、新型肺炎が、「履歴効果(hysteresis effect)」と呼ばれるメカニズムを通して米国の設備投資に悪影響を及ぼすリスクについても意識しはじめるべきと考えています。履歴効果とは、経済に一時的に生じたショックが、その経済に対して長期的な影響をもたらしてしまう効果を指します。具体例として、80年代前半の米国製造業空洞化について挙げたいと思います。ボルカー総裁の下、FRB(米連邦準備理事会)が高金利政策を実施したことを主因として、80年代前半にドルが主要通貨に対して大きく上昇しました。少なからぬ米国輸出企業は輸出競争力の低下に直面して国内での生産拠点を閉じてしまったため、その後のプラザ合意以降にドル安方向に振れた後も、米国製造業は空洞化問題に直面し続けました。一時的なショックが恒久的ともいえる経済インパクトをもたらしたわけです。

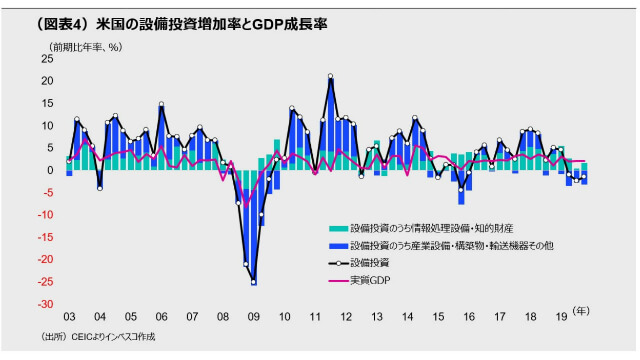

話を現在に戻すと、米国経済は巡航速度で成長を続けてきたにもかかわらず、GDPベースでみた設備投資額(実質ベース)は、前期比でみた伸び率が2019年4-6月期以降、10-12月期まで3四半期連続でマイナスを記録しました。3四半期連続で設備投資減少したのはリーマンショック以降では初めてのことです。設備投資が停滞したのは、米中通商摩擦に伴う不透明感が強まり、企業が設備投資に対して慎重になったためとみられます。米国の設備投資のうち、特に弱いのが産業設備や構造物、輸送機器などハードの面での設備投資ですが、コンピュータなどの情報処理設備やソフトウェアなど知的資産への投資も減速してきていました(図表4)。

1月中旬に米中フェーズ1合意が成立したことを受けて不透明感が後退し、米国ではいよいよ設備投資が増加に転じると見込まれていました。しかし、1月後半からの新型肺炎問題の拡大により、米中摩擦が一段落した後も先行きに対する不透明感が続くことで、企業の設備投資に対する影響が短期にとどまらず、より長い時間軸で悪影響を及ぼすリスクが出てきます。設備投資の増減は今後の米国企業の生産性上昇ペース、ひいては、収益力を左右することから、テールリスクとして注意したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-017