※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

金融市場はグローバル景気の悪化を織り込み始めた

ロシアによるウクライナへの侵攻がグローバル金融市場にもたらす影響がこれまでとは違った局面に入りつつあります。こうした情勢の変化により、原油などのエネルギー価格がさらに上昇するとともに、ロシアからのエネルギー輸出が滞って欧州などの経済に打撃が及ぶのでは、という「スタグフレーション的な状況」への警戒感が金融市場で台頭してきました。インフレ期待が上昇したにもかかわらず米国債利回りが低下したのは、実質金利が急低下したことによるものであり、投資家が米国国債市場に資金をシフトしたことを示しています。

米国の実質長期金利は合理的ではない水準まで低下

米国債の実質利回りの急低下は今後の景気の悪化を示唆していますが、冷静に考えてみると、今回のロシア・ウクライナ情勢の変化でインフレが上振れたとしても、それによって米国景気が腰折れするような局面に入ることは考えにくく、ましてや景気後退に陥る可能性は低いと言わざるをえません。私は、現在の米国の実質金利が合理的ではない水準まで低下しており、ロシア・ウクライナ情勢が落ち着く兆候が出てくるタイミングで再び上昇する可能性が高いと考えます。

パウエル氏がQTの期間として「3年間程度」と示唆した点は見逃せない

その一方、FRBのパウエル臨時議長は3月2日、QT(量的引き締め)政策の実施期間として「3年程度」と示唆した点は見逃せません。1カ月当たりの資産圧縮上限額を1,000億ドルと仮定すると、3年間実施することによる10年物米国債利回りの押し上げ効果は92ベーシスポイント(=0.92%)と試算されます。これは、今後のFRBがQTのスケジュールを公表するタイミング(早ければ5月)までに米国の長期金利が一定程度上昇する可能性を示唆しています。

当面は高ボラティリティーが続く展開に

ロシア・ウクライナ情勢はなお流動的であり、短期的にはグローバル債券・株式市場において高ボラティリティーが続く公算が大きいと考えられます。

金融市場はグローバル景気の悪化を織り込み始めた

ロシアによるウクライナへの侵攻がグローバル金融市場にもたらす影響がこれまでとは違った局面に入りつつあります。先週の金融取引においては、金融市場で想定されていなかったロシアの侵攻が原油や天然ガスなどのエネルギー価格の急騰につながるとともに、侵攻自体がもたらす先行きへの不透明感がグローバル金融市場を揺るがしました。しかし、先週末に公表された西側諸国による制裁強化措置により、ロシアの大手銀行がSWIFT(国際銀行間通信協会)から排除されることが決まり、ロシアからのエネルギーや農産物・鉱物資源輸出が滞るのではという懸念が一気に強まりました。さらに、3月1日のグローバル金融市場では、侵攻中のロシア軍が期待したほどの速さでウクライナでの軍事作戦を実施できておらず、軍事作戦が短期間では終了しないとの見方が広まりました。こうした情勢の変化により、原油などのエネルギー価格がさらに大幅に上昇するとともに、ロシアからのエネルギー輸出が滞って欧州などの経済に打撃が及ぶのでは、という「スタグフレーション的な状況」への警戒感が金融市場で台頭してきました。

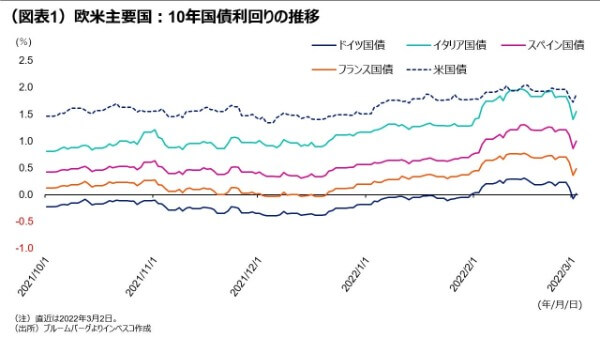

今週に入ってから(3月2日までの間、以下同様)ユーロの対ドルレートが1.4%下落し、それまでの2週間と合わせると2.0%下がったのは、こうした流れの中で生じたものです。株式市場では、STOXX欧州600指数が今週に入って1.6%下落しました。債券市場においても、ユーロ圏主要国の10年国債利回りが今週に入ってから低下に転じており、ドイツ国債10年物利回りは先週末の0.23%から、3月2日は0.2%へと低下しました(図表1)。金融市場において、ロシア・ウクライナ情勢の変化がもたらす欧州景気の悪化が織り込まれ始めたことが示唆されます。

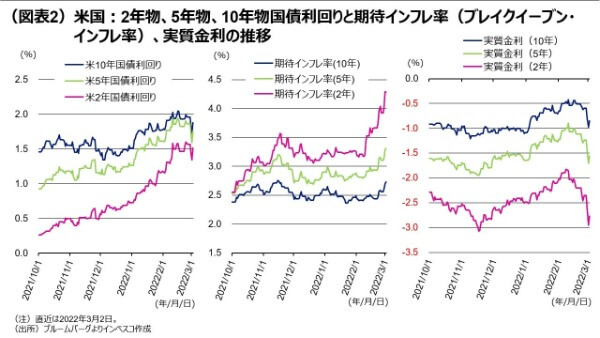

米国の債券市場にも大きな影響が及んでいます。今週に入って米国国債利回りは幅広い年限で大幅に低下しました(図表2の左図)。米国債市場におけるブレークイーブン・インフレ率は大きく上昇しましたが、これは対ロシア制裁によって今後のエネルギー・商品市況が長い年月にわたって上昇するという見方を反映したものとみられます(図表2の中央図)。インフレ期待が上昇したにもかかわらず米国債利回りが低下したのは、実質金利が急低下したことによるものであり、投資家が米国国債市場に資金をシフトしたことを示しています(図表2の右図)。

一方、OIS市場の金利から算出される年内のFRB(米連邦準備理事会)による利上げ回数は先週末の6.2回から、昨日には5.7回まで低下しました(図表3)。金融市場は、ロシア・ウクライナ紛争による景気の悪化によってFRBが以前に想定したほどはタカ派化しないという見方を織り込みつつあるように思えます。当社のグローバル・マーケット・ストラテジー・チームでは、株・債券以外の資産を含む市場について、直近時点での評価を昨日発行のレポートでまとめていますので、ご参照ください(以下のリンク先をみていただくことでご覧いただけます。リンク先のレポートのうち、「ロシアに対する経済制裁の影響を評価する」⦅クリステーナ フーパー⦆をご覧ください)。

米国の実質長期金利は合理的ではない水準まで低下

ロシアによるウクライナ侵攻1週間前まで-0.5%程度の水準にあった10年物米国債の実質利回りは昨日時点でー0.9%程度まで低下しました。これはFRBのタカ派化が鮮明になりはじめた2021年12月のFOMC(米連邦公開市場委員会)開催前にかなり近い同水準です。実質金利の水準は、昨年12月以降、①FRBによる積極的な利上げ、➁新型コロナウイルスの変異株であるオミクロン株による景気悪化への懸念が後退したこと、➂FRBによる大規模なQT(量的引き締め)政策―を織り込んで上昇してきましたが、これまでの上昇分は今回のロシア・ウクライナ情勢の変化によって帳消しにされた形です。

もっとも、冷静に考えてみると、今回のロシア・ウクライナ情勢の変化でインフレが上振れたとしても、それによって米国景気が腰折れするような局面に入ることは考えにくく、ましてや景気後退に陥る可能性は低いと言わざるをえません。これまでの想定通り、米国経済はオミクロン株による悪影響が落ち着いてくるタイミングで経済再開局面に入り、景気が上向くことが想定されます。ロシア・ウクライナ情勢によって欧州が景気後退に陥るような場合でも、それだけでは米国を景気後退局面入りさせるような悪影響は生じないとみられます。そして、金融市場が欧州の景気後退を織り込んでいるのであれば、欧州株はより大幅に下落しているはずであり、欧州主要国の国債利回りもより大幅に低下しているはずです。これらの点を踏まえ、私は、現在の米国の実質金利が合理的ではない水準まで低下しており、ロシア・ウクライナ情勢が落ち着く兆候が出てくるタイミングで再び上昇する可能性が高いと考えます。

パウエル氏がQTの期間として「3年間程度」と示唆した点は見逃せない

その一方、今後の米国債利回りの動きを考えるうえで、FRBのパウエル臨時議長(2月初旬に議長としての任期が終了し、米上院によって再任が承認されるまでは臨時議長のステータス)の3月2日の議会証言におけるQT(量的引き締め)政策についての発言は見逃せません。パウエル氏は、今次金融引き締め局面におけるQTの期間として、「3年程度」が望ましいという見解を示唆しました。金融市場におけるQTの見通しには幅があり、私自身は当レポートの1月20日号(「米国長短金利はどこまで上昇?」)でふれた通り、FRBが2022年7月から月間で500億ドルの資産圧縮を開始、1年半の間これを実施することで、9000億ドル規模のQTを実施するとの前提を置いていました。

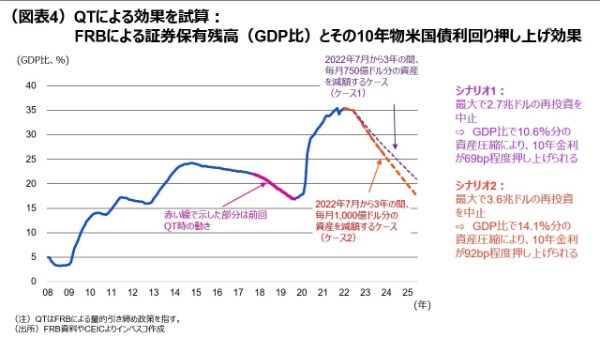

しかし、今回のパウエル氏の発言や今後のQTのペースが前回実施時よりかなり速いペースになる旨が表明されていたことを踏まえると、新しい前提を置く必要が出てきました。一つのシナリオ(シナリオ1)として、FRBが保有証券の満期分のうち、前回QT実施時の最も速いペースの1.5倍に相当する月間750億ドル分の投資を取りやめる措置を2022年7月から開始し、その後3年間にわたって継続するというシナリオを考えると、QT総額は最大で2.7兆ドルとなります(図表4)。これはGDPの10.6%に相当することから、過去のFRB自身の試算(当レポートの1月13日号「FRBがQT(量的引き締め)を前倒す理由」でふれた通り、GDPの1%分の資産圧縮で10年物米国債利回りを6.5%上昇させる効果があるとの試算です)に基づけば、シナリオ1の下で、資産圧縮による10年物米国債利回り押し上げ効果は69ベーシスポイント(=0.69%)と計算されます。一方、別のシナリオ(シナリオ2)として、1カ月当たりの資産圧縮上限額を1,000億ドルとするケースを考えると、QT総額は3.6兆ドルとなり、10年物米国債利回りを押し上げる効果は92ベーシスポイント(=0.92%)と試算されます。

米国の経済成長スピードが今年末くらいのタイミングで潜在成長率程度(2%程度)にまで減速するとみられることを考えると、金融市場がパウエル氏の発言通りに3年程度のQTの実施を織り込むとは思えません。したがって、QTによる米国長期金利への影響がこの試算通りにすぐに顕在化するとは思えません。しかし、この試算結果は、今後のFRBがQTのスケジュールを公表するタイミング(早ければ5月3~4日に実施予定のFOMCで公表される可能性があります)までに米国の長期金利が一定程度上昇する可能性を示唆しています。

当面は高ボラティリティーが続く展開に

ロシア・ウクライナ情勢はなお流動的であり、短期的にはグローバル債券・株式市場において高ボラティリティーが続く公算が大きいと考えられます。ウクライナにおける軍事情勢や西側諸国からの追加制裁、それに対するロシアからの報復が、金融市場を動かす要素として特に注目されます。また、原油価格がさらに高騰する場合には投資家によるパニック的な動きが出てくる可能性があることから、引き続き注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-029