※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

今後のQTの規模と米10年金利押し上げ効果

FRB(米連邦準備理事会)が今年7月からQT(量的引き締め)を月間500億ドル規模で開始し、1年半の間継続するとの前提を置くと、QT総額は9000億ドル(=500億ドル×18カ月間)となります。前週号でみたFRBの試算に基づくと、このQTによる10年金利押し上げ効果は約24bpとなります。

米10年金利は2022年末に2%弱と予想

今後、QTの織り込みが完了するのに合わせて、名目で見た10年金利は年央くらいまでに2%強の水準まで上昇する可能性があると見込まれます。他方、2022年末までにインフレ率がピークアウトするという前提に立つと、2022年末までには市場で計測される期待インフレ率は現行水準よりも若干低下することから、 2022年末時点での米10年金利は2%弱の水準に落ち着くと見込まれます。

2023年末のFFレート(下限値)は1.50~1.75%の公算

一方、FFレートについては、2022年末以降の米国の成長率が潜在成長率程度に落ち着くとみられることから、FFレート(下限値ベース)の最終的な引き上げ到達点(Terminal Rate)は2023年に到来し、その水準は1.50%あるいは1.75%になる公算が大きいと考えられます。

米金利環境の変化がグローバル株式市場に及ぼすインパクト

FFレートの到達点として1.5~1.75%、10年金利として2%弱を想定する上記の金融環境の下では、金融引き締め政策が景気や企業業績に及ぼす悪影響はマイルドであり、2022年通年でみればグローバルな株価への悪影響は限定的であるとみられます。ただし、今年春ごろまではオミクロン変異株の株式市場への悪影響が意識されやすい環境下で、上振れるインフレへのFRBの反応に対する警戒感が強まることで、グローバル株式市場のボラティリティが大きくなる可能性が高まるとみられます。また、米国株式については、リスクシナリオとして、賃金上昇率が現在の市場における想定以上に上振れるリスクに注意が必要です。

今後のQTの規模と米10年金利押し上げ効果

FRB(米連邦準備理事会)が金融引き締めに向けての姿勢を強める中、金融市場では米長短金利の見通しが焦点となってきました。当レポート先週号(「FRBがQT(量的引き締め)を前倒す理由」、2020年1月13日発行)では、FRBがGDP比で1%分の保有証券残高を減少させる場合、6.5ベーシスポイント(=0.065%)の10年金利押し上げ効果が生じるという、FRBによる過去の推計結果に触れました。まずは、これを基にして、今後予想される引き締め局面でのQTによる10年金利押し上げ効果について考えてみたいと思います。

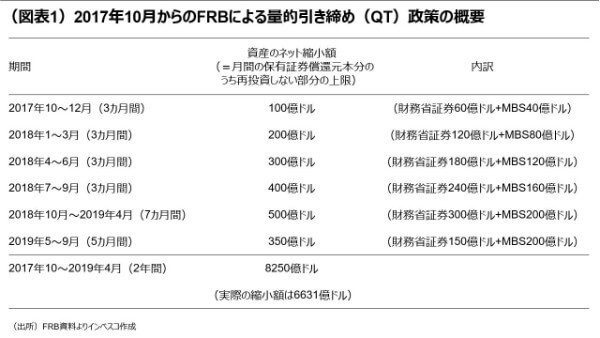

今後の金融引き締め局面でのQTのペースと規模を考えるうえで参考になるのが過去のFRBによるQTの経験です。2017年10月からのFRBによるQTの経験を振り返ってみると(図表1)、FRBは月間のQT上限額(当該月に満期の到来したFRB保有債券のうち、FRBが再投資しない分の上限額)を100億ドルとし、3カ月ごとに月間のQT上限額を増やしていくという方式でのQTが実施されました。当初のQT上限額が100億ドルと少なかったのは、FRBがQTに取り組むことが初めてであり、金融市場に及ぼす影響が読みにくかったためです。

しかし、今後の引き締め局面でのQTは事情が異なります。パウエル議長は、1月11日に開催された自身の指名承認公聴会において、「バランスシートの規模がかなり大きくなっているため、バランスシート縮小も速いペースとなる可能性がある。早く開始し、速いペースで実行するだろう」と述べました。そこで、今後の引き締め局面では、①QTが今年6月のFOMCで決定された後の7月からQTが開始される、➁月間のQT上限額は、前回QT時の最も速いペースに相当する500億ドルに設定される、➂この規模でのQTが1年半後の2023年末まで実施される―との前提を設けました。QT実施の前提を2023年末としているのは、①米国のインフレ率が2022年半ばあるいはその直後あたりにピークを迎えた後に低下を始め、2023年末には2%程度にまで低下していること、➁米国の成長率は2023年前半には潜在成長率程度のスピードに減速しているとみられること―を想定しているためです。

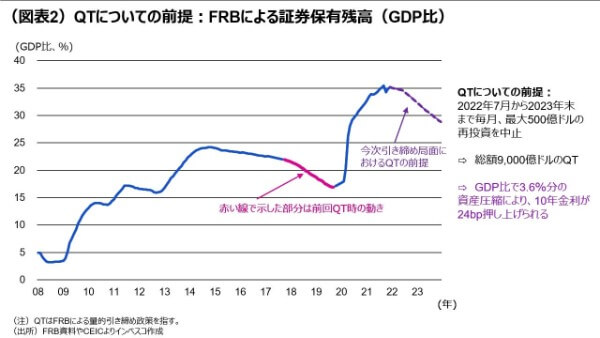

インフレや成長率が平時の水準に戻るのであれば、QTによる引き締め的な金融政策はストップさせる必要があります。この1年半のQT期間中に毎月のQTの上限額まで資産を圧縮することができると仮定した場合の1年半におけるQT総額は9,000億ドル(=500億ドル×18カ月間)となります。この期間のGDPの3.8%程度に相当することから、前述したFRBによる推計を機械的にあてはめると、10年金利押し上げ効果は約24bpとなります(図表2)。

米10年金利は2022年末に2%弱と予想

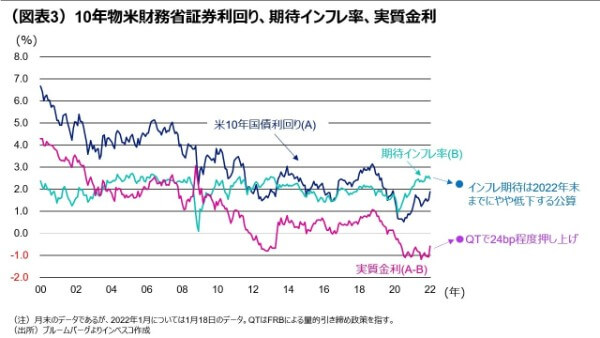

名目の米10年金利は、期待インフレ率(ブレイクイーブン・インフレ率)の部分と実質金利の部分(10年満期のインフレ連動債の利回りに相当)とに分けることができます(図表3)。名目の米10年金利は、QTが市場であまり織り込まれていなかったとみられる昨年末の1.51%から、直近の1月18日には1.87%へと上昇しました。このうち、期待インフレ率の部分は、昨年末の2.59%から、直近の1月18日に2.48%へと若干低下しました。これは、足元のインフレ圧力が強まる中でも、金融市場が、FRBによる金融引き締めの効果によって長期的なインフレが抑制されると見込んだためであったと考えられます。その一方、QTは実質金利部分を押し上げると考えられますが、実質金利は昨年末の-1.08%から、1月18日には-0.61%へと47bp上昇しました。この間の実質金利上昇の背景としては、①FRBによるQT政策の実施という材料が本格的に織り込まれたこと、➁オミクロン変異株による景気への悪影響が短期的なものにとどまる、長期化しないという期待が強まったこと、➂FRBによる短期的なFFレート引き上げについての見通しが上方修正されたこと―が重要であったと考えられます(重要度の点では、①が最重要、➁がその次に重要であったとみられます)。

上記で想定したQT規模を前提にすると、金融市場は、QTによる10年金利押し上げ効果(24bp程度)の多くを織り込んだと推定されますが、まだ全てが織り込まれたわけではないと考えられます。今後、QTの織り込みが完了するのに合わせて、名目で見た10年金利は年央くらいまでに2%強の水準まで上昇する可能性があると見込まれます。他方、2022年末までにインフレ率がピークアウトするという前提に立つと、2022年末までには市場で計測される期待インフレ率は現行水準よりも若干低下すると考えてよいでしょう。今後の実質金利と期待インフレ率の動きを共に考慮すると、名目の10年金利は2022年末時点では2%弱の水準に落ち着く可能性が高いと見込まれます。

2023年末のFFレート(下限値)は1.50~1.75%の公算

次に、米国の短期金利の行方について考えてみたいと思います。FFレートの先行きを考える上では、現在は潜在成長率に対して上振れている景気の動きが重要となります。米国では、オミクロン変異株による感染拡大の影響が顕在化する今年1-3月期のGDP成長率はいったん低下を余儀なくされるものの、4-6月期には回復軌道に乗り、7-9月期までは景気のモメンタムが強いと予想されます。その後、10-12月期から2023年前半にかけて成長率は潜在成長率程度のスピードに減速すると見込まれます。一方で、インフレ率も今年末までにはピークアウトすることが見込まれます。こうした動きを想定すると、私は、FRBは現在のFOMCが想定する回数ほどはFFレートを引き上げることができず、FFレート(下限値、以下同様とします)の最終的な引き上げ到達点(Terminal Rate)は2023年に到来し、その水準は1.50%あるいは1.75%になる公算が大きいと考えています。

FFレートの到達点がこのどちらかになるのであれば、10年金利が2%弱でもイールドカーブは緩やかな順イールドのままであり、イールドカーブの形状が金融機関収益に悪影響をもたらす可能性は低いと考えられます。しかし、インフレがなかなか落ち着かずに、FRBがFFレートを2%以上のより高い水準に引き上げる必要が出てくる際、10年金利が2%弱にとどまっている場合には、FRBはイールドカーブのフラット化に伴う悪影響を考えざるを得なくなります。この場合は、FRBがQTをさらに増額して10年金利を押し上げるインセンティブが生まれます。この意味で、FFレートの到達点は10年金利に影響すると言えます。

金利環境の変化がグローバル株式市場に及ぼすインパクト

FFレートの到達点として1.5~1.75%、10年金利として2%弱を想定する上記の金融環境の下では、金融引き締め政策が景気や企業業績に及ぼす悪影響はマイルドであり、2022年通年でみればグローバルな株価への悪影響は限定的であるとみられます。ただし、今年春ごろまではオミクロン変異株の株式市場への悪影響が意識されやすい環境下で、上振れるインフレへのFRBの反応に対する警戒感が強まることで、グローバル株式市場のボラティリティが大きくなる可能性が高まるとみられます。特に、QTの規模についてはいまだ市場でのコンセンサスができていないと思われますので、QTが大規模に実施されるとの見方が広まる場合には、長期金利の押し上げ効果が意識されて、株価に悪影響が及びやすくなります。ただし、株価が大きく調整する局面は、株式を買い増す機会になるでしょう。

米国株式については、リスクシナリオとして、賃金上昇率が現在の市場における想定以上に上振れるリスクに注意が必要です。現時点では賃金上昇が企業業績を損なう状況にはなっていませんが、今後、年央以降にオミクロン変異株の感染が落ち着くのに合わせてサービス消費が回復するとみられます。サービス産業への需要増加に際して、同産業における人手不足が賃金上昇につながり、企業業績に悪影響をもたらす可能性が存在します。オミクロン変異の収束ととともに米国の就業者がさらに増加することで、この問題は回避できるというのがメインシナリオですが、こうしたリスクが生じないかどうかをみるうえで、今後の米国労働市場関連の統計が注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-010