明けましてあめでとうございます。本年もよろしくお願い申し上げます。

要旨

内需は依然として弱め

足元では中国の内需が弱めの状況が続いています。中国政府が財政政策の正常化を目指したことで、インフラ投資の勢いが大きく弱まる一方、規制強化や中国恒大問題の発生によって不動産投資が大きく減速しました。それでも中国経済がマイナス成長に陥っていないのは、先進国における巣ごもり需要の強さが継続し、輸出が好調を維持してきたためです。

足元では景気浮揚に向けて政策が転換

内需の弱さが目立つ中、中国当局は2021年12月に政策を転換し、景気浮揚を目指した政策を打ち出してきました。特別地方債の前倒し認可やエネルギー総量規制の事実上の緩和、金融面での緩和措置等の政策の実施により、中国の景気モメンタムは今年4-6月期中には回復に転じ、年央以降には5%台の成長軌道をたどる公算が大きいと考えられます。

今年前半はダウンサイドリスクになお留意

ただし、不動産市場には短期的なダウンサイドリスクが残っています。不動産投資は今年前半に最悪期を脱すると見込まれますが、これが視野に入るまでは中国経済の内需下振れリスクがグローバル金融市場におけるリスク要因として意識され、先進国の中では日本市場への悪影響をもたらす可能性があります。それでも、不動産投資が予想外に下振れする場合には、中国当局が今秋の党大会を前に追加的な景気浮揚策を実施する可能性が高く、中国経済が腰折れするリスクは限定的と考えられます。

内需は依然として弱め

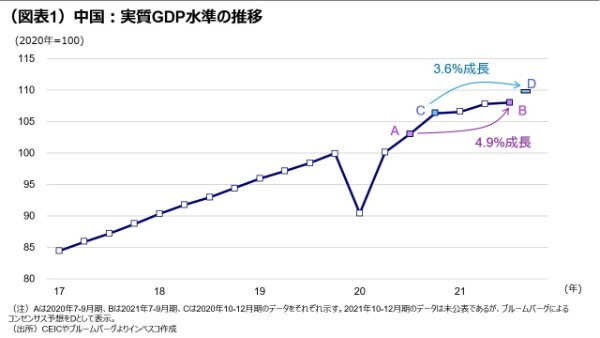

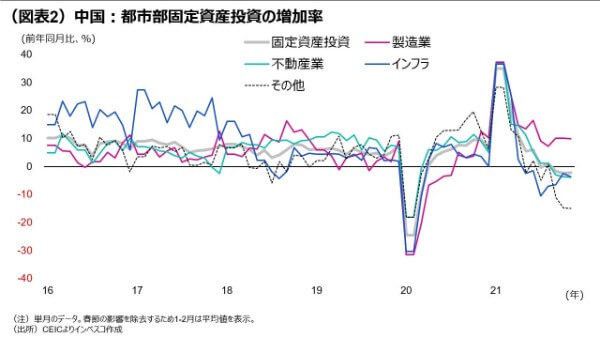

2020年にコロナ禍から速いスピードで回復した中国経済は、2021年になって大きな減速を余儀なくされました。2021年1-3月期の前年同期比でみた実質GDP成長率は前年同期の水準がコロナ禍の影響で非常に低かったことから18.3%と驚異的な高水準となりましたが、4-6月期は同7.9%、7-9月期には4.9%と低下してきました。1月17日に公表される予定の2021年10-12月期の成長率はブルームバーグの集計によるコンセンサスでは同3.6%まで低下すると見込まれています。前年同期比ベースでの成長率がさらに低下するのは、前年同期(2020年10-12月期)以降の実質GDP水準の増加ペースが鈍かったためです(図表1のC点からD点にかけての成長率が3.6%と見込まれていることになります)。中国景気の低迷が続いてきたのは、中国政府が財政政策の正常化を目指したことで、インフラ投資の勢いが大きく弱まる一方、規制強化や中国恒大問題の発生によって不動産投資が大きく減速したためでした(図表2)。民間消費については、ワクチンの普及もあって着実に増加してきました。ただ、コロナ感染者が1人でも確認されると比較的広い範囲でロックダウン措置を実施して感染の拡大を防止するという「ゼロコロナ」政策が実施されていることもあり、民間消費の伸びには力強さが欠ける状況が続いています。総じて、中国の内需には弱さが目立つ状況です。

それでも中国経済がマイナス成長に陥っていないのは、輸出が好調を維持したためです。輸出の好調は製造業の投資の加速につながっており、投資も大幅なマイナスを回避することができました。輸出が2021年後半も好調を続けることができたのは、米国など先進国でデルタ株による感染がまん延して、巣ごもり需要が予想外の高水準で推移したことによる面が大きいと考えられます。現在世界中で拡大しているオミクロン株による感染によって、足元での巣ごもり需要の強さは2022年前半まで続く可能性が高いことから、その間は中国経済が輸出好調の追い風を享受すると予想されます。

足元で景気浮揚に向けて政策が転換

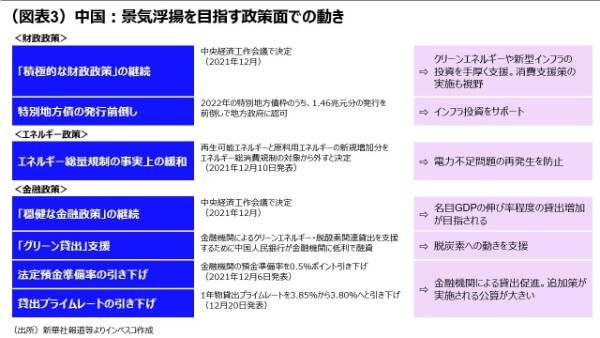

内需の弱さが目立つ中、中国当局は2021年12月からそれまでのやや保守的な政策を転換し、景気浮揚を目指した政策を打ち出してきました(図表3)。12月8~10日に開催された中央経済工作会議では、景気の安定が最重要の方針として打ち出され、積極的な財政政策と穏健な金融政策の継続が確認されました。新たに打ち出された一連の政策の中で財政面での重要度が高いのは、地方政府がインフラ・プロジェクトを遂行するために活用されることの多い特別地方債の2022年発行分のうち、1.46兆元分が前倒しで認可された点です。これにより、今年前半のインフラ投資には追い風が吹くとみられます。エネルギー政策面でも進展がありました。2021年は単位GDPあたりのエネルギー消費量を毎年3%減らすという目標達成のため、中国の製造業にとって重要な地域において発電量が制限されるという事態が生じ、それが世界的なサプライチェーンの制約問題につながりました。これについて、中国政府は2021年12月に再生可能エネルギーと原料用エネルギーの新規増加分は今後の総量規制の対象から外すことを公表しました。この政策により、エネルギー総量規制が事実上緩和され、今後は電力不足問題が生じるリスクが低下すると考えられます。他方、金融面でも、法定預金準備率の引き下げ措置や1年物貸出プライムレートの引き下げが実施されました。これらの一連の政策の実施により、中国の景気モメンタムは今年4-6月期中には回復に転じ、年央以降には5%台の成長軌道をたどる公算が大きいと考えられます。

ただし、中国恒大問題によって不動産市場において支配的であった楽観論は後退を余儀なくされ、消費者保護の観点から地方政府が不動産業への規制を強化する動きも出てきています。2021年11月における居住用不動産の着工面積は前年同月比でー22.4%、販売面積はー16.3%と、共に大幅なマイナスを記録しています。中国当局が「共同富裕」を目指す観点から不動産市場における大幅な値上がりを抑制する政策スタンスを続ける公算が大きいことを踏まえると、不動産市場には短期的なダウンサイドリスクが残っています。不動産投資は今年前半に最悪期を脱すると見込まれますが、これが視野に入るまでは中国経済の内需下振れリスクがグローバル金融市場におけるリスク要因として意識され、先進国の中では日本市場への悪影響をもたらす可能性があります。

もっとも、不動産投資が予想外に下振れする場合には、中国当局が今秋の党大会を前に追加的な景気浮揚策を実施する可能性が高く、中国経済が腰折れするリスクは限定的です。いずれにしても、中国経済は今年後半にはより安定的な成長軌道に乗り、中国の経済情勢がグローバル金融市場にとってのリスクとして強く意識される局面は終わりを迎えると予想されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-003