※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

4つのシナリオでみるグローバル景気・市場へのインパクト

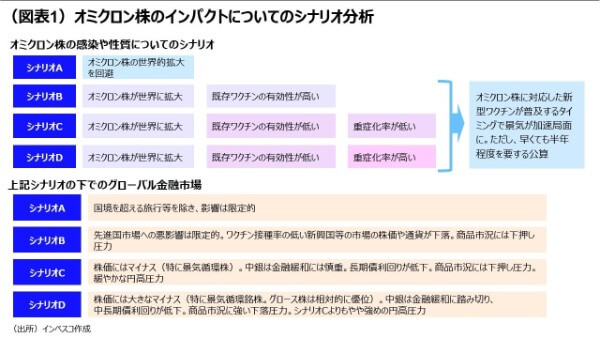

感染力が非常に強いとされるオミクロン変異株がグローバル金融市場にとっての大きな懸念材料として台頭してきました。そこで、シナリオA(不拡散シナリオ)、シナリオB(既存ワクチンがある程度有効なシナリオ)、シナリオC(既存ワクチン無効・低重症化率シナリオ)、シナリオD(既存ワクチン無効・高重症化率シナリオ)の4つのシナリオを立てました。グローバル経済・市場へのインパクトはこの順で大きくなると考えられます(図表1をご覧ください)。

先進国では2022年央までには新型ワクチン(オミクロン株対応ワクチン)の恩恵が及ぶ公算

ファイザー社等のワクチンメーカーの発表等を基にすると、先進国においてオミクロン株に対応した新型ワクチン接種を普及させることができる時期は、2022年4-6月期から7-9月期にかけてと推測されます。それ以降は、多くの先進国では経済再開による景気加速局面に入るとみられる一方、新型ワクチンの普及が遅れる新興国を中心とする国・地域では、新型ワクチンの普及後に景気の加速局面が訪れると見込まれます。

グローバル金融市場はシナリオCの実現を部分的に織り込んだ可能性

グローバル金融市場では上記のシナリオA(不拡散シナリオ)の実現に期待をいただきながらも、シナリオC(既存ワクチン無効・低重症化率シナリオ)の実現可能性をある程度織り込んでいるのではないかと推察されます。グローバル市場では、今後数週間をかけて、オミクロン株の性質やワクチン、新型ワクチン(オミクロン型対応ワクチン)についての情報を織り込んでいく展開になると予想されます。その間は、市場が個々のニュースに敏感に反応しやすいことから、市場のボラティリティが高まるとみられます。

4つのシナリオでみるグローバル景気・市場へのインパクト

感染力が非常に強いとされるオミクロン変異株がグローバル金融市場にとっての大きな懸念材料として台頭してきました。そこで本稿では、オミクロン株がグローバル経済や金融市場にもたらす場合のインパクトについて4つのシナリオを検討してみたいと思います(図表1)。現段階ではオミクロン株による感染が拡大した地域は南アフリカなど一部のアフリカ諸国に限られています。日本政府が11月30日から外国人による入国を原則禁止としたように、主要国においてはオミクロン株を入国させないための水際対策が強化されています。そこで、オミクロン株による感染がグローバルに拡大しないというシナリオをシナリオA(不拡散シナリオ)と名付けて考えたいと思います。しかし現実には、オミクロン株による感染がデルタ株のように世界中の国々で拡大する可能性が高まりつつあります。この場合のシナリオとして、今後数週間以内に明らかになるとみられるオミクロン株の性質によって、3つのシナリオを想定したいと思います。まず、オミクロン株の経済的な影響を考える上では、既存のワクチンがオミクロン株に対して効力を有するかどうかが重要です。ファイザー社や、モデルナ社などの主要ワクチンメーカーは現在この点について調査中であり、ファイザー社は今後2週間で効果の有無についてのデータを入手する見込みとのことです。この点について、モデルナのバンセルCEOは、初期の新型コロナウイルスと比べオミクロン株に対する既存のワクチンの効果ははるかに低くなると見解を述べましたが、その他のワクチンの有効性については現時点では不明です。

そこで、既存のワクチンがオミクロン株にある程度は有効であるシナリオを、シナリオB(ワクチンがある程度有効なシナリオ)として考えます。一方、既存のワクチンのオミクロン株の感染に対する有効性が非常に低いシナリオとして、オミクロン株の感染による重症化率がデルタ株よりも低いか、それほど変わらないシナリオ(シナリオC:ワクチン無効・低重症化率シナリオ)と、重症化率がデルタ株よりもかなり高いシナリオ(シナリオD:ワクチン無効・低重症化率シナリオ)の2つを想定します。

これら4つのシナリオをグローバル経済・金融市場への悪影響が大きくなる順(影響が「小さい」→「大きい」順)に並べると、シナリオA(不拡散シナリオ)→シナリオB(既存ワクチンがある程度有効なシナリオ)→シナリオC(既存ワクチン無効・低重症化率シナリオ)→シナリオD(既存ワクチン無効・高重症化率シナリオ)となります。シナリオAによるグローバル経済・金融市場への影響が限定的であることは言うまでもありませんが、シナリオB、C、Dについては以下のような可能性をみておく必要があるでしょう。

<シナリオB(既存ワクチンがある程度有効なシナリオ)>

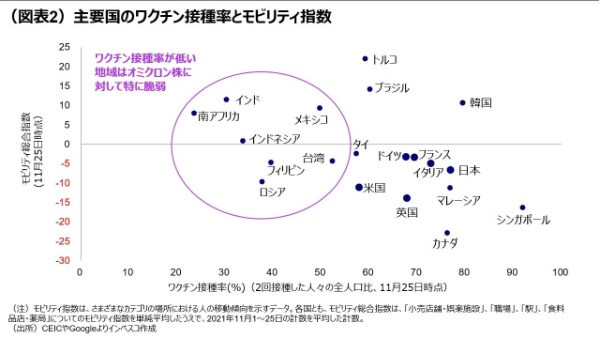

このシナリオBにおいて最も脆弱なのが、ワクチン接種率が低い国・地域です。図表2は、世界の主要国について、ワクチンの接種率(2回の接種が完了した人々の全人口に占める割合、以下同様)とモビリティ総合指数(グーグルが算出するモビリティ指標のうち、「小売店舗・娯楽施設」、「職場」、「駅」、「食料品店・薬局」についてのモビリティ指数を単純平均した値)を示したものですが、南アフリカを始めとして、インド、インドネシア、ロシア、フィリピン、メキシコ、台湾の接種率が低いことがわかります。これらの新興国・地域では、オミクロン株のまん延によって人々の外出が抑制され、経済活動が停滞するリスクが高いと言えます。このシナリオでは、ワクチン接種が既に普及した先進国経済がこれまでの想定に近いペースで回復・拡大するとみられる(見通しについては、当レポートの11月18日号「2022年のグローバル経済」をご参照ください)のに対し、ワクチン接種の遅れた新興国での景気の本格回復のタイミングが、現在想定している2022年前半から半年以上後ずれする可能性が高まります。金融市場では、ワクチン接種の遅れた新興国の株式や通貨に対して一定の下落圧力がかかるとみられます。また、それに合わせて、商品市況にもある程度の下押し圧力がかかると見込まれます。

なお、インドやインドネシアは接種率が低いにもかかわらず新規の感染者数が比較的低水準にとどまっていますが、これは、既にデルタ株にり患した人々が全人口に占める割合が高いことが背景である可能性があります。この意味では、いったんデルタ株に感染した人々がオミクロン株に対する免疫を有しているかどうかが、インドやインドネシアにおける今後の感染を予見する上で重要になるとみられます。

<シナリオC(既存ワクチン無効・低重症化率シナリオ)>

シナリオCでは、シナリオBに比べて、オミクロン株による感染がまん延する可能性が格段に高まります。重症化率が低いことから、増加する重症患者全員を入院させることができないという、いわゆる医療崩壊の事態を避けることができる公算が大きく、このシナリオではロックダウン等の厳しい行動制限措置の導入は概ね回避されると見込まれます。しかし、感染力が強いオミクロン株の感染者が大きく増加することで、人々の外出が減り、経済活動にダメージが及ぶでしょう。先進国・新興国を問わず、オミクロン株がまん延するタイミングで経済再開の動きに冷や水が浴びせられ、オミクロン株に対応する新型ワクチンが普及する(これについては後述します)までの間は景気が足踏みする公算が大きいと考えられます。財政政策対応については、①多くの政府がこれまでのコロナ対応で非常に積極的な政策を継続してきたこと、➁オミクロン株に対応する新型ワクチンの普及後には景気の回復が見込まれること―を踏まえると、先進国の多くでは財政出動は限定的と考えられます。新興国については、財政出動の余地がもともと小さい国が多く、財政出動は先進国以上に限定的とみられます。

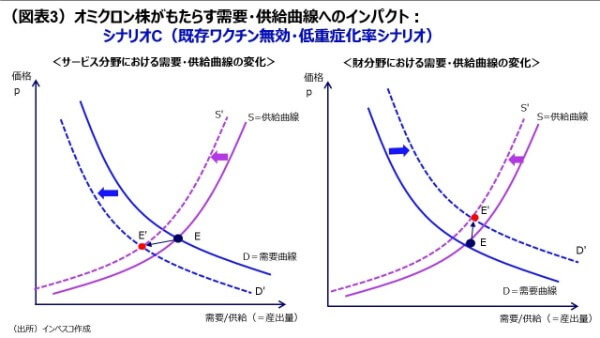

一方、インフレへの影響については、不確実性が存在しています。これを需要・供給曲線の枠組みを使って、サービス、財という2つの分野別に考えてみたいと思います(図表3)。サービス分野では、人々の外出が減少するのに合わせて需要曲線が左側にシフト(DからD‘へのシフト)する一方、オミクロン株の感染拡大によって働き手が想定したほど増えない等の事情が生じることで供給曲線も左にシフト(SからS’へのシフト)するとみられます。その結果として、均衡点はEからE’へと移動し、産出量とともにサービス価格が低下する公算が大きいと考えられます。

しかし、財分野では、サービス消費を減らすことになったことから需要が逆に増加し、需要曲線は右側にシフト(DからD’へとシフト)する公算が大きいとみられます。感染拡大による供給への影響から供給曲線は左にシフト(SからS’へのシフト)するとみられることから、財分野では均衡点がEからE‘へと移ります。産出量への影響は不確かですが、財価格は上昇する公算が大きいとみられます。こうして、サービス価格は低下するものの、財価格は上昇することから、オミクロン株の物価全体への効果は明瞭ではありません。このため、インフレの上振れに現在直面している主要国の中央銀行としては、オミクロン株によって想定される景気悪化の程度にもよりますが、インフレ懸念が残る状況下では現行の金融政策スタンスを大幅に緩和方向に転換しにくい面があります。

以上の想定の下、金融市場では、グローバル景気の足踏みにより、商品市況には下押し圧力がかかるほか、株価にも景気循環株を中心にグローバルな調整圧力が強まるでしょう。大幅な金融緩和が期待しにくいことを考えるとグロース株はバリュー株をややアウトパフォームするにとどまると見込まれます。債券市場では長期債の利回りに一定の下押し圧力がかかるものの、インフレがすぐに落ち着くわけではないことから、中期債の利回りへの下落圧力は限定的とみられます。また、投資適格社債利回りの国債利回りとのスプレッドはやや広がるとみられます。為替市場では、日米長期金利格差がやや広がることで、緩やかな円安圧力が生じると予想されます。

<シナリオD(既存ワクチン無効・高重症化率シナリオ)>

シナリオDでは感染者と重症者が共に大きく増加し、医療崩壊の可能性が高まることで、各国でロックダウン等の行動制限措置が導入される公算が大きくなります。このため、オミクロン株に対応する新型ワクチンが普及するまでは景気が大幅に悪化すると想定されます。財政当局による対応はシナリオCにおけるよりも大規模に実施されると見込まれますが、やはり財政余力がある国とそうでない国の対応が分かれることになるでしょう。

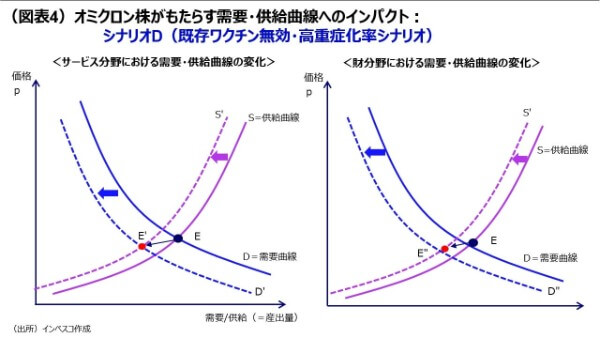

インフレへの影響については、サービス分野についてはシナリオCと同じ構図であるものの、財分野についてはシナリオCとは異なり、ロックダウン等による行動制限措置の影響から需要曲線が左にシフトする公算が大きくなります(DからD“へのシフト)(図表4)。この場合の均衡点はEからE”へと移り、財価格も低下することになります。

サービス価格と財価格の両方に対して下落圧力が生じることから、主要国の中央銀行はインフレの上振れをあまり気にすることなく、本格的な金融緩和策を講じる可能性が高まります。

こうした状況下、金融市場では株価が比較的大きく下落するとみられます。景気敏感株などのバリュー株には特に下落圧力が大きくなるとみられる一方、テクノロジーなどのグロース株は金融緩和策の恩恵を受けやすく、下落幅が限定される公算が大きいと考えられます。債券市場では、中期債・長期債の利回りが低下する形で、イールドカーブがブル・フラット化する可能性が高いと考えられます。また、社債利回りの国債利回りとのスプレッドはシナリオCと比べてさらに広がるとみられます。為替市場では、日米長期金利格差がさらに広がることで、シナリオCよりもやや強めの円安圧力が生じると予想されます。

先進国では2022年央までには新型ワクチン(オミクロン株対応ワクチン)の恩恵が及ぶ公算

ファイザー社は、自社のワクチンがオミクロン株に有効ではない場合、オミクロン株に有効な新型ワクチンの供給を100日以内に始めることができるとする見解を公表しました。また、モデルナ社も、自社のワクチンがオミクロン株に効かない場合には、数カ月後には有効性の高いワクチンの生産を開始できるとしています。これらの動きや、新型ワクチンの国民への接種を完了するのに数カ月を要するであろうことを踏まえると、先進国において新型ワクチン接種を普及させることができる時期は、2022年4-6月期から7-9月期にかけてと推測されます。したがって、上記のB~Dのシナリオは2022年4-6月期から7-9月期にかけてまでの動きを想定したものと言えます。それ以降は、多くの先進国では経済再開による景気加速局面に入るとみられる一方、新型ワクチンの普及が遅れる新興国を中心とする国・地域では、新型ワクチンがある程度普及した後のタイミングにおいて景気の加速局面が訪れると見込まれます。

グローバル金融市場はシナリオCの実現を部分的に織り込んだ可能性

グローバル市場では、先週の金曜日(11月26日)以降、オミクロン株の登場による影響を織り込みつつあります。足元ではまだ感染がグローバルに広くまん延する状況ではありませんが、数カ国で感染者が確認される中、グローバル金融市場ではシナリオA(不拡散シナリオ)の実現に期待をいただきながらも、シナリオC(既存ワクチン無効・低重症化率シナリオ)の実現可能性をある程度織り込んでいるのではないかと推察されます。グローバル市場では、今後数週間をかけて、オミクロン株の性質やワクチン、新型ワクチンについての情報を織り込んでいく展開になると予想されます。その間は、市場が個々のニュースに敏感に反応しやすいことから、市場のボラティリティが高まるとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-199