※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

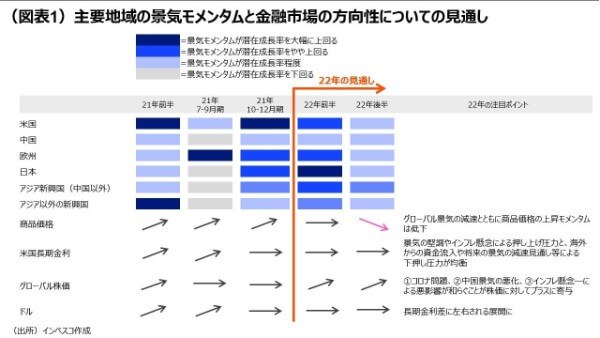

商品市況の上昇は2022年前半にはストップする公算

本稿では先週号で議論したグローバル経済見通しを踏まえ、主要資産クラスについての今後の方向性について検討してみたいと思います。まず商品市況については、2022前半に上昇が一服し、2022年後半にはグローバル景気の減速とともに下落に転じると予想されます。

米長期金利は横ばい圏の継続がメインシナリオ

米国長期金利については、FRB(米連邦準備理事会)がややハト派的なスタンスを維持する中、インフレ懸念がもたらす利上げ期待や景気減速の見通し、海外からの資金流入による下押し圧力が比較的強いことから、景気の拡大が続くにもかかわらず2022年末までは横ばい圏で推移する可能性が高いとみられます。

グローバル株式は2022年には緩やかに上昇する公算

先進国株式市場では、今後2~3カ月の間は、①デルタ株などコロナ問題による悪影響、➁中国経済の減速、➂コストプッシュ型のインフレによる企業業績の圧迫―の3つが株価を抑制する悪材料になることで、経済再開に伴う景気の好調がもたらす好材料を打ち消し、株価が横ばい圏で推移すると見込まれます。しかし、こうした状況が2022年前半中に変化し、3つの悪材料のそれぞれが和らぐことで、株価が上昇基調に転じると見込まれます。

ドル相場は横ばい圏での動きを予想

日本銀行の政策によって日本の長期金利の動きが抑制される中、米長期金利が横ばい圏で推移することを前提とすると、日米長期金利差が安定することで、ドル円相場は2022年末まで横ばい圏で推移する可能性が高いと考えられます。

本稿では先週号(「2022年のグローバル経済」、11月18日発行)で議論したグローバル経済見通しを踏まえ、今後の商品市況、米国長期金利、グローバル株式、ドルなど主要資産クラスの方向性について検討してみたいと思います(図表1)。

商品市況の上昇は2022年前半にはストップする公算

まず、インフレとの関連で注目度が高まっている商品市況については、これまでの上昇の背景が、財分野におけるグローバルな需要超過の発生によるものであったことが重要です。デルタ株のまん延に伴う巣ごもり需要は財需要が強い状況を長引かせ、商品市況を押し上げる原動力になってきたと考えられます。エネルギー分野では、超過需要に加えて、関連投資の停滞や産油国による協調減産が原油や天然ガス価格の上昇につながりました。今後については、2022年前半まではグローバル経済が潜在成長率を上回って成長を続けることで、需要超過の状況が継続し、商品市況への押し上げ圧力が継続することが想定されます。もっとも、2022年半ばまでには経済再開による恩恵が薄れるとともにグローバル景気のモメンタムが減速することが想定されるうえ、コロナによる感染が徐々に落ち着いていくことで巣ごもり需要の勢いが剥落すると見込まれます。このため、こうした動きを織り込む形で投機資金の商品市場への流入が落ち着く、あるいは逆に流出に転じることで、2022年前半には商品市況の上昇は一服し、横ばい圏入りし、2022年後半にはグローバル景気の減速とともに下落に転じると予想されます。リスクとしては、短期的な商品市況の上振れリスクが残る点が重要です。2022年前半にコロナワクチンや治療薬の普及によって中国以外の新興国における内需が盛り上がる場合は、商品市況の上振れが大きくなるリスクが強まります。

米長期金利は横ばい圏の継続がメインシナリオ

次に、米国長期金利については、私は、FRB(米連邦準備理事会)がややハト派的なスタンスを維持する中、インフレ懸念がもたらす利上げ期待や景気減速の見通し、海外からの資金流入による下押し圧力が比較的強いことから、景気の拡大が続くにもかかわらず2022年末までの間は横ばい圏で推移する可能性が高いと考えています。FRBのパウエル議長は11月のFOMC(米連邦公開市場委員会)後の記者会見で従来通りのハト派的な発言を繰り返し、市場の一部にあった早期利上げへの警戒感を和らげることになりました。11月22日にパウエル氏が、FRBの議長としてバイデン米大統領から再指名されたことは、最大雇用に向けてデータを重視しながら金融政策を遂行するFRBの金融政策スタンスに今後大きな変化がないことを意味します。失業率の直近での改善をみると早期の利上げが近いとの見方に傾きがちですが、これまでの回復が比較的遅れている就業率(人口に占める就業者数の比率)や黒人など少数派の雇用環境にも配慮する現在の政策スタンスが維持されるとすると、私は初回の利上げのタイミングが2022年の後半か2023年の初めになるとみています。

もっとも、米国のインフレ指標は今後数カ月、高止まりする公算が大きく、その間はより早期の利上げへの期待が高まることで、長期金利には一定の押し下げ圧力が働くとみられます。また、2022年前半には、商品市況の上昇がストップし、2022年後半からの景気減速を織り込む動きが強まるとみられます。さらに、欧州や日本の債券と比較して米国債が利回り水準の高い魅力を有する状況が続くことを考えると、海外投資家による米国国債への投資は比較的高水準で推移するとみられます。これらの米長期金利押し下げ圧力が強いことを考えると、米国景気が2022年前半までかなり強めを維持することに起因する金利押し上げ圧力が金利低下圧力に相殺される形で、米長期金利は2022年後半まで横ばい圏で推移する公算が大きいと見込まれます。なお、市場でのブレイクイーブン・インフレ率(10年)でみた長期の期待インフレ率は直近で2.63%(11月23日時点)を記録しています。これが過去20年間での最高水準圏であることを考えると、市場におけるインフレ期待はこれ以上上昇しにくく、この面からも長期金利が安定する可能性が高いと考えられます。

今後のリスクとしては、商品市況が上振れる場合に、インフレへの懸念が強まり、FRBがややハト派的なスタンスを維持する中で、市場におけるインフレ期待がさらに上向く形で米長期金利が上振れるリスクが重要です。ただし、インフレを背景に長期金利が上振れる場合には企業業績への悪影響が強まるとみられます。これが株価の下落を通じて長期金利に低下圧力をもたらす点は、米長期金利の安定化要因と考えることができるでしょう。他方、①欧州での金利が何らかの理由で大きく上昇する場合に、米国への債券投資資金流入の減少がもたらされるリスク、➁米議会で審議中のバイデン大統領提案の法案が財政赤字の大幅な拡大を伴う形で成立するリスク―は米長期金利上昇をもたらしかねないテールリスクとして注意が必要です。

グローバル株式は2022年には緩やかに上昇する公算

先進国株式市場では、今後2~3カ月の間は、①デルタ株などコロナ問題による悪影響、➁中国経済の減速、➂コストプッシュ型のインフレによる企業業績の圧迫―の3つが株価を抑制する悪材料になることで、経済再開に伴う景気の好調がもたらす好材料を打ち消し、株価が横ばい圏で推移すると見込まれます。しかし、こうした状況が2022年前半中に変化し、3つの悪材料のそれぞれが和らぐことで、株価が上昇基調に転じると考えられます(当レポートの10月7日号、「グローバル株式市場の当面の注目ポイント」もご参照ください)。

まず、コロナ問題(①)については、今後の予想が非常に困難であるものの、2022年前半には先進国だけではなく新興国の多くでもワクチンが希望者に普及するとみられるうえ、主要先進国では経口治療薬の普及によってコロナ感染に対する恐怖心がこれまでよりも和らぎ、経済再開の動きのギアが上がるとみられます。次に、中国経済の減速(➁)については、2022年前半中には当局の対策によって「景気がこれ以上下振れにくい」環境に変化するとみられるうえ、先進国金融市場においても中国の経済成長率がコロナ前に比べて低いトレンドに転換するという方向性がコンセンサスとして形成される(別の言い方をすると、中国経済への期待感が低下することで、中国景気のコロナ前と比較しての弱さが市場の材料になりにくくなる)ことで、先進国株価への悪影響が和らぐ公算が大きいと考えられます。また、インフレによる企業業績の圧迫(➂)についても、現在のインフレをもたらしている需要・供給両面からのインフレ圧力が2022年半ばまでには落ち着いていく可能性が高く、株価へのマイナス効果は低下するとみられます。

こうして複数の悪材料が和らぐ環境下で、日欧の中央銀行による緩和的な姿勢の持続や、経済再開に合わせた企業の設備投資の活発化、日米などにおける積極的な財政政策の動き、が先進国株式市場をサポートする展開が見込まれます。重要なリスクとしては、米長期金利の上振れリスクとして先に触れたように、コストプッシュ型インフレが企業業績に悪影響をもたらす場合に長期金利が上昇し、企業がインフレによるコスト増加と資金調達コスト増加の二重苦に直面するリスクが挙げられます。また、先進国株式市場への影響力が大きい米国株式市場において、コロナ感染等の影響によって雇用が期待されるほど増加しない場合も、需要サイドの不振と労働力不足問題の悪化につながりやすく、株価下落リスクが生じます。

なお、日本株については、過去数カ月間においては欧米株に対して出遅れ感が目立っていましたが、経済再開の本格化や岸田政権による経済対策の実施によって、年末・年始に向けて欧米株にキャッチアップする局面に入った可能性が高いと考えられます。2022年に入ってからの株価上昇を見込む先進国市場とは異なり、日本株については株価が短期的に戻る公算が大きいと考えられます(当レポートの11月11日号「日本株はキャッチアップ局面へ」をご参照ください)。

一方、新興国株式については、私は、ASEAN株式に引き続き注目しています。ASEAN諸国では、これまではベトナムを除いては株価の戻りが弱かったものの、ワクチンの普及に伴う経済再開の動きが材料となり、2022年前半にかけて株価の上昇が見込まれます。ブラジル、ロシア、メキシコ、トルコなどアジア域外の主要新興国については、インフレの上振れに伴う金融引き締めが今後の景気回復の勢いを抑制する可能性が高く、株価のボラティリティーが高まるとみられます。

ドル相場は横ばい圏での動きを予想

最後に、為替市場では、各国の長期金利差が引き続き為替相場を左右する要因になると考えられます。ドル円相場については、日本銀行のイールドカーブ・コントロール政策によって日本の長期金利の動きが抑制される中、米長期金利が横ばい圏で推移することを前提とすると、ドル円相場も横ばい圏で推移する可能性が高いと考えられます。

ユーロドル相場については、2021年広後半に入って米独の長期金利差との相関が強まってきました。米国の長期金利が横ばい圏で動く公算が大きいとすると、ユーロドル相場はドイツの長期金利による影響を受けやすいとみられます。その意味で、今後のECB(欧州中央銀行)の金融政策運営やフランスの大統領選挙の影響が重要となります。前者については、2021年12月のECB理事会においてPEPP(パンデミック緊急購入プログラム)の2022年3月における終了の可否とその後の資産購入方針が示されるとみられ、その行方が重要です。私は、PEPPが予定通り終了したとしても、2022年4月以降もECBが何らかの形でPEPP以外の手段での資産購入を増額させるとみており、それがドイツの長期金利には抑制要因になると見込んでいます。その一方、2022年4月に予定されるフランスの大統領選挙ではマクロン大統領が再選される可能性が高いと見込んでおり、これはドイツ金利にとってはやや押し上げ要因になるとみられます。2022年はこれからの力が働く形でドイツの長期金利が横ばい圏で推移するとみられ、その結果、ユーロドル相場も横ばい圏で動くと予想します。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-196