※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

●2020年の世界の不動産市場の見通しは明るいが、マクロ・リスクは上昇

●2019年の経済成長は緩やかなものとなったが、不動産の需要を支えるには依然として十分

●マクロ・リスクが一つや二つは現実のものとなる可能性がある中、長期的な不動産需要の成長性に根差した「構造的な攻め(オフェンス)」は、景気サイクルに対応する「循環的な守り(ディフェンス)」と同じくらい重要になるはず

予想された通り、経済成長は世界中で緩やかなものとなり始めていますが、不動産需要の下支えには十分な水準を保っています。長期国債の利回りが2019年初頭からさらに低下したため、不動産は2020年に向けても、他の資産クラス対比でいっそう魅力的な価格水準にあるようで、利回り追求の動きと併せて新たな資金流入がみられています。インフレや金利上昇圧力のように、減退し始めているリスクもありますが、一方で地政学リスクのように先鋭化しているものもあるため、そうしたリスクの軽減に向けて執行戦略を高度化させる必要があると、私たちインベスコ・リアル・エステート(IRE)は考えています。

成長見通しとその成長に対するリスク

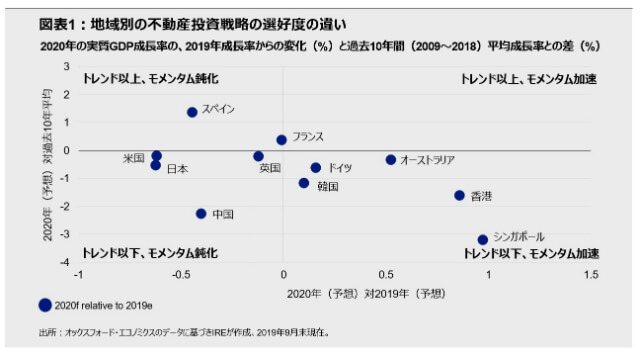

ここしばらく、当社の2020年の不動産市場の見通しは、経済成長が緩やかなものになるとの予想を基にしており、その中ではあまり変化していません。実際、景気はほぼ全地域で減速していますが、わずかなものにとどまっています。今後の経済成長見通しは、①予想される成長率からの変化幅、②成長率の長期トレンドからの差異―という2つの方法で観察することができます(図表1)。これにより、より微妙な視点が得られます。

●トレンドを上回る成長:オックスフォード・エコノミクスが2020年に長期トレンドを上回る成長を予想している国はフランスとスペインのみで、その他の地域では長期トレンドを下回る成長率が予想されています。

●成長の加速:2020年には、シンガポール、香港、韓国、オーストラリア、ドイツでGDP成長が前年から加速すると予想されていますが、そのいずれもが長期トレンドには届かない見通しです。

●成長鈍化:米国、英国、その他欧州の大半の国では、2020年に景気減速が見込まれています。しかし、ほとんどの場合、単に長期トレンドに近い水準まで鈍化することを意味しています。

これが不動産需要にとって意味するものは何でしょうか。それは、全般的に明るい市場ファンダメンタルズと、世界の多くの地域の成長率の勢いには大差がないことを示しています。一方で、需要の強さがマクロ・リスクにぜい弱である可能性も示しています。

「2020年の不動産運用は、長期的な成長期待、マクロ・リスクに対するぜい弱性とのバランスの見極めがますます重要になるでしょう。」

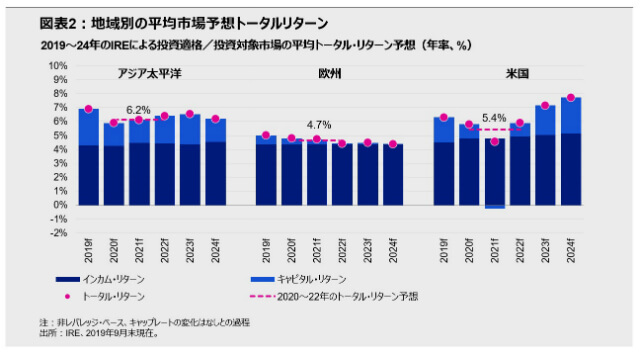

より重大なリスクの多くは、経済的なものというよりも地政学的なものです。不動産ファンダメンタルズに悪影響を及ぼしうるものの中で、実現可能性と深刻さの両面で、①貿易戦争、②英国の欧州連合(EU)離脱(ブレグジット)、③誤った金融・財政政策の可能性―が抜きん出ています。リスクの範囲と性質上、結局は、こうしたリスクから無縁な地域や国などないと考えられます。これは、私たちインベスコ・リアル・エステート(IRE)のメインシナリオに基づく今後数年間の地域別の予想トータル・リターンで、アジア太平洋という一地域を有望視していることとはいくぶん対照的です(図表2)。

地域別のトータル・リターン見通しの違いは、賃料の伸びに関する予想が一因となっています。IREでは、世界的にほとんどの不動産セクターで2020年を通して引き続き賃料の上昇が見られる可能性が高いと予想しています。したがって、地域ごとのトータル・リターンの差は、賃料上昇モメンタムの相対的な差異によるものとなります。

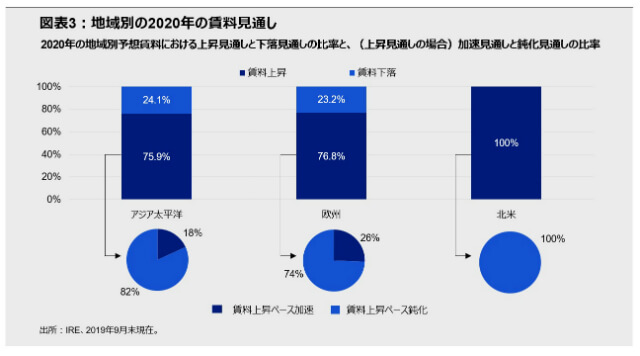

●米国での賃料は伸びが鈍化:IREの投資適格市場の全セクターで2020年も賃料が上昇するものの、いずれも2019年より緩やかな伸びになると予想されています。

●アジア太平洋と欧州など一部の市場での賃料の伸びが加速:両市場の約4分の3で、2020年に賃料が上昇すると予想されています。さらに、アジア太平洋地域の18%、欧州の26%で、2020年に上昇ペースが加速すると予想されています(図表3)。

地域別・資産別リスクの軽減

一般的に、地域やセクター、個別の不動産、その他で分散を図ることにはメリットがあると考えられます。とりわけ不確実性が高まっている期間においては、十分に分散されたポートフォリオを構築することは、リターンを安定、ボラティリティを低下させるカギとなります。今後は、投資対象の品質を4分位で分けたとしたら、最上位と最下位の地域・セクターのパフォーマンス格差は、より拡大する可能性が高いと考えています。そのため、アクティブな資産選択や運用は、想定されるダウンサイド・リスクを軽減するうえで、ますます重要になるでしょう。

セクター配分は、昔も今もポートフォリオを構成する重要な要素ですが、テクノロジーの発達によってもたらされた破壊的かつ不可逆的な変化がパフォーマンスに及ぼす影響度は、セクターによって大きく異なると考えられます。オフィスと小売施設は伝統的に不動産ポートフォリオのかなりのウエートを占めており、投資家が小売施設への投資を抑制傾向にあるといっても、これら2セクターを合わせると、依然としてMSCIグローバル・プロパティ・インデックスの60%以上を占めています。

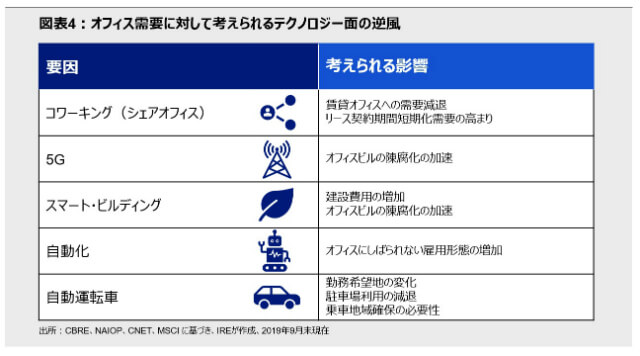

新たなテクノロジーによるセクター・レベルでのパフォーマンスの差の発生はすでに起きています。例えば、eコマースの台頭が小売施設セクターにおけるパフォーマンスとリスクの性質に悪影響をもたらしており、逆に、物流セクターにはプラスの影響が及んでいます。つまり、勝ち組と負け組とに分かれたのです。今後も無数の創造的破壊要因や技術が視野に入っていることを踏まえると、オフィス・セクターですら、将来的には高まる技術革新に対してぜい弱性を有していると考えられます(図表4)。これもまた同セクターの内外で勝者と敗者を生み出すことになるでしょう。

こうした洞察を踏まえると、一般的に執行可能な不動産市場のテーマとしては次の2つが思い浮かびます。

●テクノロジーと生命医療科学の成長の恩恵を享受する地域へ注目:テクノロジーと生命医療科学に関連した産業は、次の10年の高賃金労働の中心的存在となる見込みです。これが特定の地域においては長期間にわたり成長する不動産需要を生み出す可能性があるでしょう。

●ニッチ・セグメントが、景気変動に強く、分散された投資機会を提供する可能性:都市部近郊の好立地にある物流施設、個人向け貸倉庫、医療施設、ホテルなどのサブ・セクターやニッチ施設への需要は、期間を問わずに存在するとみられ、景気サイクルの変化に基づく影響を受けにくいと考えられます。

「テクノロジーの発達が、物流施設と小売施設との需給バランスに大きな影響を及ぼしていますが、将来的にはオフィスも同様の影響を受ける可能性があるとみています。」

まとめ

2020年は、根強いマクロ経済や地政学的な不確実性を伴って、幾分不安定ながら、バランスのとれた成長をとげる年となる可能性が高いでしょう。長期構造的なトレンドの取り入れに前向きであると同時に、考えうる景気サイクルの逆風にも備えを講じることができる投資家であれば、市場が不安定であるがゆえの投資機会をとらえられる可能性が高いと思われます。それには、現在および将来の混乱を緩和しつつ、成長見通しが有望な地域やセクターに投資先を集中する戦略が有用でしょう。現在は、一段の金融緩和政策が講じられた結果、こうしたアクティブな運用戦略を実施する機会と時間が十分に与えられていると私たちは考えています。

2019年11月19日

ティム・ベルマン : インベスコ・リアル・エステート(IRE) マネージング・ディレクター 兼ヘッド・オブ・グローバル・リサーチ

ジョー・ロドリゲス : IREマネージング・ディレクター 兼リアルアセット証券運用CIO

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2019-141