※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

グローバル金融市場は中国の成長鈍化を受け入れつつある

7-9月期は前期比でみた中国の実質GDP成長率が0.2%にとどまりました。グローバル金融市場の中国の成長率についての目線がやや高めにあるうちは中国経済の下振れに対してが市場がリスクオフ的に反応しがちですが、その目線が5%程度の年間成長率に落ち着いてくるのに合わせて、緩やかな景気減速のニュースがグローバル金融市場に及ぼす影響は小さくなりやすいと考えられます。

中国当局も成長鈍化を受け入れつつある模様

中国当局も、コロナ直前の2019年に中国が記録した6%の成長率に比べてコロナ禍以降の成長率が1%ポイント程度落ち込むことを容認しつつあるようです。とはいえ、私は、実質GDP成長率が通年ベースで5%を割るような事態を中国当局が望んでおらず、5%割れのリスクが強まる場合には、相応の規模で景気対策が実施される可能性が高いと考えます。

短期的には景気下振れリスクに要注意

中国恒大集団問題がもたらす波及効果や電力不足問題によって中国経済の前年同期比ベースでの成長率が一時的に5%を大きく割るリスクが生じており、短期的に注意が必要です。

グローバル金融市場は中国の成長鈍化を受け入れつつある

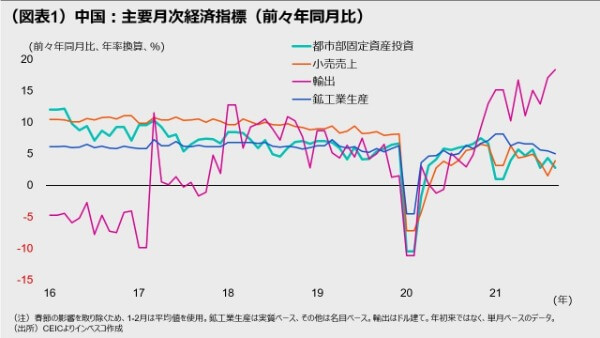

今週公表された中国の7-9月期の実質GDP成長率は前年同期比で4.9%を記録、4-6月期の7.9%から大きく減速し、中国経済がコロナ禍直後の急回復局面から減速局面入りしたことを強く印象付けることになりました。より重要なのは前期比でみたGDP成長率であり、7-9月期は0.2%にとどまりました。7-9月期の景気が減速したのは、輸出が好調を維持したにもかかわらず、投資と消費が共に減速したことによります(図表1)。

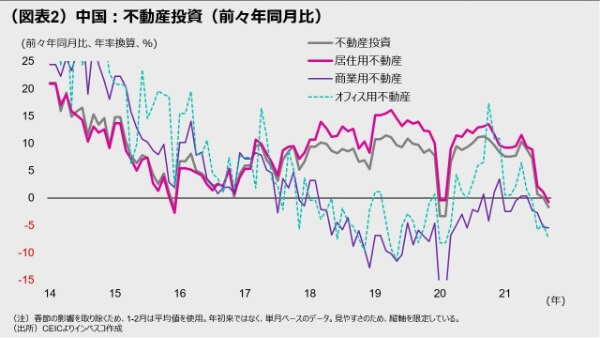

消費が減速したのは、コロナ患者が発生してその抑制のために一部で行動制限措置が採られたことや、半導体不足の影響で自動車販売が減速したことによるものでした。これらはいずれも一時的な動きとみられることから、消費は10-12月期には回復に向かうことが予想されます。しかし、投資の減速は短期的な問題ではないとの認識が広がっています。7-9月期の投資の減速はインフラ投資と不動産投資の減速がもたらしたものでした。インフラ投資については、大規模な成長率押し上げ効果を狙いとした昨年までの財政政策が維持可能ではなくなったことから、今年は地方政府による地方政府の特別債発行が減額されており、予想された結果であったと言えます。一方で、不動産投資については、年初から居住用不動産の着工面積の上昇率が前年比でマイナスに転じていたことから減速は時間の問題でしたが、7月に入って当局が不動産価格コントロールを目指して対策を強化したうえ、その後中国恒大集団の経営問題が表面化して不動産市場におけるマインドが大きく低下したことで、投資が7-9月期に大きく減速しました(図表2)。中国政府による不動産価格抑制策は当面解除されないとみられることから、不動産投資は2022年を通して低迷する公算が大きいと考えられます。

私は今年の中国経済の減速が避けられないとの見方を以前から指摘してきましたが、足元までの中国経済の動きはその想定通りです。これまでの動きを受けて、グローバル金融市場で想定される中国経済の今後の成長率も、直近で一段階低下したようです。2022年の中国経済については、投資が弱めで推移する可能性が高いうえ、これまでは好調を維持してきた輸出が、先進国での巣ごもり需要の剥落に伴って2022年後半に減速すると見込まれ、中国経済全体としての成長率はコロナ前よりも弱めになるとみられます。ブルームバーグが集計したコンセンサス調査では、2022年の経済成長率見通しは5.5%となっていますが、私は現段階では金融市場の目線は5%程度まで低下しており、コンセンサス調査でみた成長率は今後低下する公算が大きいと考えています。市場の成長率についての目線がやや高めにあるうちは中国経済の下振れに対してグローバル金融市場がリスクオフ的に反応しがちですが、その目線が5%程度に落ち着いてくるのに合わせて、緩やかな景気減速のニュースがグローバル金融市場に及ぼす影響は小さくなりやすいと考えられます。

中国当局も成長鈍化を受け入れつつある模様

私は、中国当局も、コロナ直前の2019年に中国が記録した6%の成長率に比べてコロナ禍以降の成長率が1%ポイント程度落ち込むことを容認しつつあるように感じています。今週のGDP統計の公表の際、中国国家統計局の報道官は、「第1~3四半期の国民経済は総じて回復基調を維持し、構造調整が着実に進み、質の高い発展を図る上で新たな進展があった」(新華社報道による)と述べており、7-9月期に景気が大きく減速したことに対する強い懸念が示されることはありませんでした。この点は、中国当局が7-9月期における、前年同期比で5%程度の成長を容認していることを間接的に示しているように思えます。

中国当局は成長率そのものよりも、質の高い成長を達成することに軸足を置いた政策運営に転換しつつありますが、コロナ禍を経てその姿勢はさらに強まり、「共同富裕」という目標をより優先させた政策を遂行しています。不動産市場においては、コロナ前の段階から一部の企業による過大な投資が目立っており、将来の金融システムや景気の安定性を損なうリスクが意識されていました。2020年に中国当局が「3つのレッドライン」を設けて不動産会社の財務面での規制を強めたのは、こうしたリスクを強く意識していたためです。これまでは、不動産価格が比較的大幅に上昇することが、家計の借り入れによる不動産購入を促進し、不動産会社による投資を促進してきました。これは金融機関による家計や不動産会社向けの融資を増やすことで金融機関の収益増加に貢献したうえ、地方政府にとっては土地の使用権の売却収入の増加を通じて、歳入の増加につながり、そこで獲得された資金がインフラ投資資金として活用されてきました。住宅需要の増加は家電製品などの売り上げを伸ばすことに貢献した一方、建材などへの需要増加を通じて鉄鋼やセメントなどの業界を支えてきました。不動産企業への規制強化は、制御できないバブルの発生を抑えることができる反面、これまでの好循環のメカニズムによる経済成長促進効果を弱めることになりますので、そもそも中国当局は成長率に対して短期的にマイナスの影響が出ることをある程度は覚悟して規制強化に取り組んできたのです。温暖化ガスの排出を抑制する政策や学習塾の営利目的での運営を禁止する政策(7月に公表)、子供がオンライン・ゲームに参加できる時間を大幅に制限する政策(9月から実施)も、質の高い成長を志向する延長線上にある政策と言えます。

さらに、中国当局が財政政策の正常化を目指していることも、成長制約要因です。インベスコの推計では、GDP比でみた広義での財政赤字は2020年で8.8%に拡大しましたが、2021年でも8.0%程度と高水準の赤字が継続する見通しです。今後の景気動向にもよりますが、2022年についても、GDP比でみた広義の財政赤字が2021年並みの水準に抑制される公算が大きいと考えられ、財政面からの成長率への寄与はほとんど見込めません。

他方で、来年の秋に5年先までの党指導部の人事を決める会合の開催が予定されることを踏まえると、中国当局は景気の大幅な減速を回避するような経済政策を実施すると見込まれます。私は、実質GDP成長率が通年ベースで5%を割るような事態を中国当局が望んでおらず、5%割れのリスクが強まる場合には、相応の規模で景気対策が実施される可能性が高いと考えます。現時点では中国当局の景気対策は特別地方債の発行ペースを加速させるなど限定的なものにとどまっていますが、景気に対する下振れリスクが今後強まる場合には、法定預金準備率や政策金利の引き下げ、追加的な財政刺激策の実施が視野に入るでしょう。

短期的には景気下振れリスクに要注意

とはいえ、中国恒大集団問題がもたらす波及効果や電力不足問題によって中国経済の前年同期比ベースでの成長率が一時的に5%を大きく割るリスクが生じています。仮に中国の成長率が短期的に大きく下振れるとの観測が強まる場合には、鉄鋼やセメント、汎用化学製品などの価格に下押し圧力がかかる可能性や、中国向けの売上比率の高いグローバル企業の株価が調整するリスクが高まるとみられます。また、債券市場でも米国の長期金利に若干の下押し圧力がもたらされる可能性も高まるでしょう。

まず、中国恒大問題については、デフォルトによる債務再編がスムーズに実施されるかどうかが引き続き注目される一方、他の大手不動産会社にも問題が波及する兆しが出てきたことが懸念材料として台頭してきました。諸報道によれば、これまでに複数の不動産会社で利払いの履行を実施できない事例が出てきており、今後の大手不動産会社による社債の借り換えができるかどうかが問題になる可能性があります。中国当局は問題が他の不動産会社に連鎖的には波及することを避けるため、国有銀行などに対して融資を継続するように指導するなどの対応を促すとみられますが、中国の不動産セクターに対する信認が揺らぐ中、今後満期を迎える中国大手不動産会社が発行する債券がスムーズに借り換えられるかどうかには不確実性が伴います。不動産企業が借り換え困難な状況に陥る場合に中国当局がどのように対応するかが一つの焦点になるでしょう。財務状況に不安を抱える不動産業者が増えてくる場合、保有するマンションなどの不動産を大幅に値引きして販売するケースが増え、さらに多くの不動産会社が困難に陥ったり、家計が住宅購入に慎重になる可能性が出てきます。その場合、住宅投資がこれまで以上に減速する公算が大きくなります。

次に、電力不足問題については政策対応が活発化してきました。国家エネルギー委員会主任を兼務する李克強首相は、10月9日、「一部地方の『画一的』電力供給制限・生産制限」を是正すべき」である明言していることから、地方政府が温暖化ガス排出目標を達成するためだけに電力供給を制限する動きは早晩やわらぐとみられます。また、10月13日の新華社報道によれば、中国当局は、山西、内蒙古、陝西などにおける増産余力のある炭鉱で早急に増産を開始するように働きかけはじめたとのことです。中央政府が問題解決に向けて本格的に動き始めたことから、この問題は短期的に解決に向かう公算が出てきたと言えます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-176