※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

アジアとアジア域外の新興国で金融政策が二極化

グローバルにインフレ率が高まる中、ブラジルやロシアなどアジア域外の新興国ではインフレの上振れに対して中央銀行が積極的な利上げによる対応を余儀なくされています(図表2をご参照ください)。これに対して、アジアの主要国・地域では、インフレ懸念は比較的小さく、中央銀行が景気サポートに重点を置いた金融政策運営を実施できています。新興国における金融政策は二極化しています。

景気見通しも二極化

金融政策面での新興国の二極化とともに、景気回復パターンの面でも新興国の二極化が生じると見込まれます。アジア地域では中国や韓国等を別にすれば、2022年に経済成長率が加速、あるいは2021年に続いて高めを維持すると予想されます。これに対して、アジア域外の主要新興国では金融引き締め等によって2022年の成長率が大きく減速する可能性が高まっています。

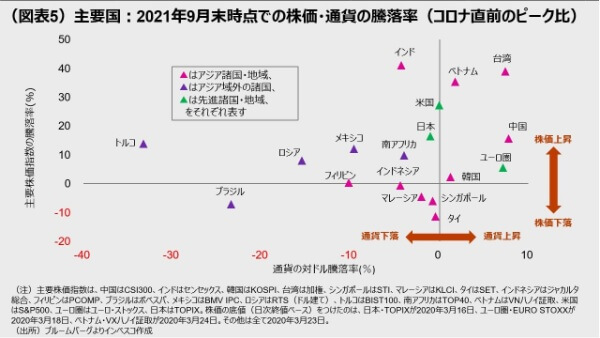

新興国通貨・株価の見通し―ASEAN株式に注目

現在の新興国通貨・株価をコロナ前と比べると、通貨の対ドルレートはブラジル、ロシア、トルコなどを除けば概ねコロナ前の水準に戻りました。その一方で、株価には大きな差がついています(図表5をご参照ください)。今後の新興国市場については、私は、ASEAN株式に注目しています。ASEAN諸国では、ワクチン接種の普及に伴う経済再開の動きが好感される形で2022年前半にかけて株価が上昇する公算が大きいと考えます。他方、アジア域外の新興国については、これまでの株価を支えてきた資源価格の行方が重要ですが、中国経済の減速を想定すると、資源価格がピークアウトすることで株価に下押し圧力がかかる方向性をみておく必要があるでしょう。

アジアとアジア域外の新興国で金融政策が二極化

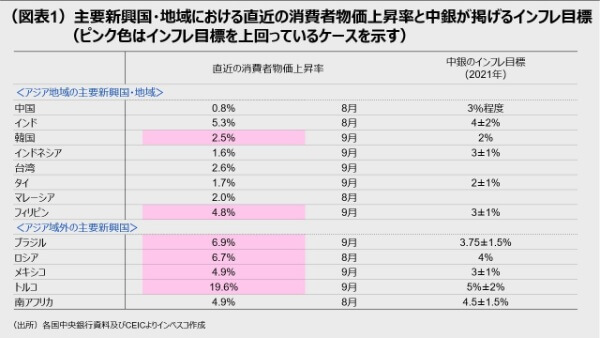

インフレ圧力の高まりが新興国経済に大きな波紋をもたらしています。原油などエネルギー価格やその他商品価格の上昇により、生産者物価でみたインフレ率は多くの国々で大きく上昇してきました。消費者物価でみたインフレ率の動きには各国で大きなばらつきがありますが、ブラジル、ロシア、メキシコ、トルコなどアジア域外の主要な新興国では中央銀行が設定したインフレ目標あるいは目標レンジを上回る事態となりました(図表1)。今回のような、主として供給サイドの圧力によってもたらされるインフレには金融引き締めの効果は大きくありません。すぐにインフレには効きにくい利上げがあえて実施されたのは、中期の期待インフレ率の上昇にともなうスパイラル的なインフレを抑制するためでした。先進国であれば実際のインフレ率が短期的に上昇したとしても中期の期待インフレ率が大きく上昇することはないことが多いことから、コストプッシュ型のインフレに対して利上げを実施する必要性は低いのですが、新興国においては短期的なインフレ率の上昇が中期的なインフレ率の上昇につながりやすいところがあるため、大幅な利上げの実施につながったと考えられます。

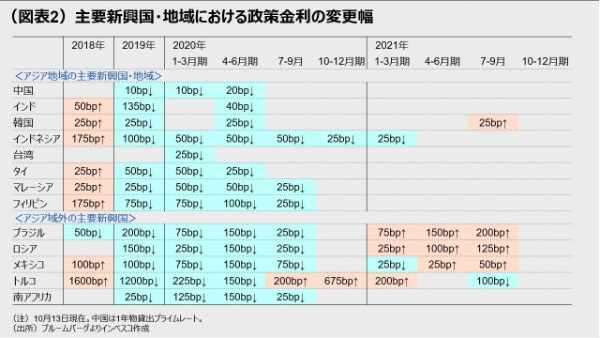

問題は、これらアジア域外の新興国の中央銀行が、コロナ問題による景気への悪影響が続いているにもかかわらず、積極的な利上げを余儀なくされたことであり(図表2)、利上げによる景気下押し圧力が、今後の景気回復の動きに水をさすことは確実です。特にブラジル、ロシア、トルコの3カ国については、政策金利がコロナ後の最低水準から、それぞれ、425bp、250bp、1075bp引き上げられ、現在の政策金利の水準はコロナ問題発生の直前の水準を上回るに至りました。トルコの場合は直近のGDPがコロナ前を大きく上回っていましたので、利上げは超過需要を抑制するためにも必要な措置であったと言えますが、ブラジルとロシアについては、コロナ拡大による景気への悪影響が強く残る中で大幅な利上げを実施せざるをえなかったことになります。これらの国々は、インフレの問題が、中央銀行による金融引き締め措置を誘発することで、景気の停滞をもたらすというスタグフレーションの局面に入っていると言えるでしょう。今後についても、足元でのエネルギー価格上昇による影響がインフレ率のさらなる上振れにつながりやすいことから、多くの国において追加的な利上げが短期的に実施される可能性があります。

一方、アジアの主要国・地域では、足元までの消費者物価の上昇率は比較的低水準であり、韓国を除いては政策金利の引き上げを回避できています(図表2)。韓国において利上げが実施されたのは、インフレ抑制というよりは、不動産市場での動きに伴う家計債務問題が金融システムの健全性を損なうリスクが強く意識されたことによります。アジア域外の主要新興国と比較して、アジアの主要国・地域におけるインフレの上振れが限定的なのは、①インドなど一部を除いて低インフレ環境が続いてきたことから、中期的な期待インフレ率が上昇しにくいこと(インフレが「アンカーされている」と言えるでしょう)、➁コロナ問題に対して比較的厳格な行動制限規制が実施されたことで、需要の回復が遅れてきたこと―によるとみられます。アジア域内の多くの中央銀行は、インフレ率の上振れへの警戒というよりは、景気サポートに重点を置いた金融政策運営を実施することができました。今後についても、景気の回復に合わせて利上げが実施される展開が予想されます。

景気見通しも二極化

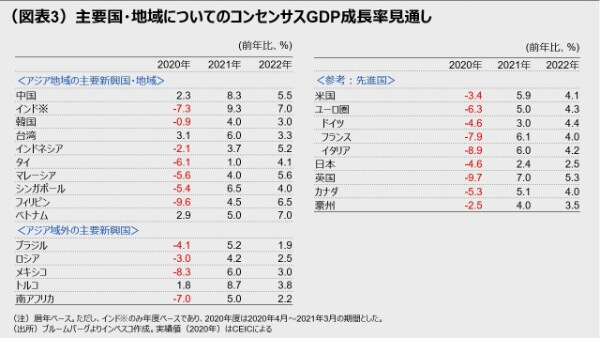

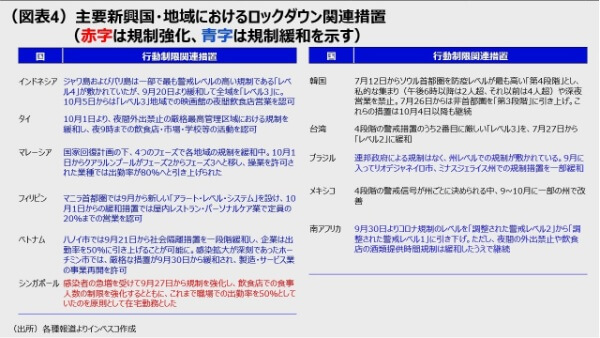

金融政策面での新興国の二極化とともに、景気回復パターンの面でも新興国の二極化が生じると見込まれます。2022年の中国経済にコロナ前ほどの強さがみられない見通しであることは当レポートで既に触れている通りです(「グローバル株式市場の当面の注目ポイント」10月7日号、「中国景気が減速する背景をあらためて考察」8月19日号をご参照ください)し、中国経済への依存度が比較的大きい韓国、台湾についても2022年のGDP成長率が2021年を下回ると見込まれます。しかし、ブルームバーグによるコンセンサス見通しで示されているように、ASEANの多くの国では、2022年のGDP成長率が2021年のそれを上回ることが予想されます(図表3)。ASEANの国々では、コロナ問題に対してもともと比較的厳格な行動制限措置が実施されていましたが、7~8月にかけて、デルタ型変異株の感染拡大に対応するためさらに厳格な規制が実施され、7-9月期の経済成長率に対して大きな下押し圧力をもたらしました。しかし、過去1~2カ月の間に感染状況は大きく改善し(シンガポールを除く)、行動制限措置を緩和する動きが相次いでいます(図表4)。今後については、コロナ感染状況についての不確実性は高いものの、2022年前半には、インドネシアやフィリピンといった、これまでワクチン接種が遅れていた国々でもワクチンが広く普及するとみられます。これに伴って、ASEANの国々は本格的な経済再開に伴う成長加速の恩恵を受ける可能性が高いと考えられます。多国籍企業が、中国から製造拠点を分散化させることによるプラス効果も期待できます。また、インフレ率が比較的低水準に抑制されることで、各国中央銀行も景気回復の進展に合わせたゆっくりとした金融引き締め政策を遂行することができるとみられます。

これに対して、アジア域外の新興国の見通しについては、先に触れたように、金融引き締め政策による景気への悪影響が強く顕在化するとみられるほか、中国景気の減速がもたらす国際商品市況の下落による悪影響を被る公算が大きいと考えられます。また、多くの国でコロナ問題発生後に積極的な財政政策を発動してきたことで、追加的な財政刺激政策を今後発動する余地は限定的であり、この点も景気への下押し圧力を生むとみられます。これらの諸点を考慮すると、アジア域外の新興国の経済成長率は2022年に大きく低下する可能性が高いとみられます。

ただし、私は現在のアジア域外の新興国についての2022年の成長率見通しは少し悲観的すぎるのではないかと考えています。これらの国々における2022年の成長率が2021年に比べて減速方向にあることは正しいと考えられますが、緩慢であるとは言え、2022年中には南アフリカやメキシコ、ロシアといった国々でもワクチン接種済みの人口がかなり増加するとみられるうえ、治療薬も入手可能になるとみられることから、経済再開に伴う成長率押し上げ効果が期待できます。また、国際商品市況が下落に転じることで、インフレ指標も低下し、場合によっては、中央銀行による利上げの停止や利下げの開始が期待できます。

新興国通貨・株価の見通し―ASEAN株式に注目

他方、コロナ禍以降の新興国市場は、国・地域による差が鮮明になってきました。新興国の主要株価指数(現地通貨建て)、通貨の対ドルレートをコロナ直前のピークと直近の2021年9月末時点で比較して騰落率を計算してみました(図表5)。この間に通貨が大きく上昇した国は図表5の右側に位置する一方、株価の上昇率が高かった国は図の上側に位置します。通貨の面では、多くの新興国通貨の対ドルレートはほぼコロナ前の水準に戻りました。重要な例外がトルコ、ブラジル、ロシアですが、これらの国々ではインフレ率が大きく上振れたこと、金融引き締めによって今後の景気回復への期待が低下し、海外からの投資資金が入りにくくなったことが通貨下落につながったとみられます。

一方、株価の面では、日米欧など先進国の中央銀行が積極的に金融緩和政策を推進し、国際的な流動性が豊富な状況が続いていることが、すべての新興国の株価にプラス効果をもたらしてきたと言えます。インド、台湾、ベトナムの株価上昇率の高さが突出しており、米国をも上回りました。インドとベトナムは高い成長性を有している点が株価上昇の基本的な背景ですが、インドについては、①ワクチン接種が早期に進まずに国内の感染者が大きく増加したものの、人口の多くが抗体を保有する状況になったことでコロナ感染者が大きく減少した、➁中国向け投資の代替投資先として海外投資家からの投資が集中した―ことも株価上昇材料となりました。ベトナムは、製造業における中国の代替投資先として注目されたことが海外からの株式投資資金流入につながったとみられます。台湾については、エレクトロニクス製品に対する巣ごもり需要が世界的に盛り上がったことや、半導体の供給不足によってテクノロジー銘柄が恩恵を受けたことが株価の高騰をもたらしました。中国の株価は中国景気が世界で最も早く、かつ力強く回復したことの恩恵を受けましたが、景気減速懸念と中国恒大問題の影響から直近では調整局面にあります。

次に、インドネシアやタイ、マレーシア、フィリピン、シンガポールについては株価がコロナ前の水準を概ね回復したと言えます。ただ、株価がそれ以上に上向いてこなかったのは、①直近までコロナ感染の拡大に伴う厳しい措置の実施で景気が低迷していたこと、➁コロナ禍によって海外からの訪問客が大きく減ったままになっていること―が大きいとみられます。

アジア域外の主要新興国ではブラジルの株価低迷が目立っていますが、これは先述したように、インフレの上振れが続き、今後も金融引き締めによる景気への悪影響が見込まれる点を反映しています。トルコは景気が大きく回復したことが株価の回復につながりました。最後に、ロシア、メキシコ、南アフリカについては、株価のコロナ前を上回る水準への上昇は、資源価格の上昇がけん引した面が大きかったとみられます。

新興国の株式市場の今後については、私は、ASEAN株式に特に注目しています。ASEAN諸国では、ワクチン接種の普及に伴う経済再開の動きが好感される形で2022年前半にかけて株価が上昇する公算が大きいと考えます。グローバルな株価の動きに比べてインドネシア、タイ、マレーシア、フィリピン、シンガポールの株価のこれまでの戻りは弱く、企業業績の中期的な回復が織り込まれるのに合わせて株価が上昇する余地があります。ベトナムの株価の上昇率はASEANの中ではとりわけ高い水準でしたが、コロナ禍以降、企業業績見通しの改善幅がASEANの中で最も大きかったことを考えると、割高感が強いわけではなく、今後も上昇基調で推移すると見込まれます。ベトナム、タイ、インドネシア、フィリピンについては、中国からの分散化を図ろうとする製造業による直接投資の活発化による景気浮揚効果が比較的大きく、その点も株価へのプラス材料になるとみられます。一方、アジア域外の新興国については、これまでの株価を支えてきた資源価格の行方が重要です。今後、中国経済が緩やかに減速するとみられることを考えると、今年中にピークアウトして2022年は下落方向に転じる公算が大きいと考えられますので、これを前提にすると、ブラジル、ロシア、メキシコ、南アフリカの株価には下押し圧力がかかる方向性をみておく必要があるでしょう。また、アジア域外の新興国ではインフレ動向に起因するボラティリティーが高まる可能性には要注意です。今後、インフレ率が上振れる場合には、追加的金融引き締めによる悪影響が株式市場に及ぶ可能性があります。

最後に、新興国通貨について考えると、短期的には、①米ドルの長期金利の上昇が一服したと考えられること、➁FRB(米連邦準備理事会)によるテーパリングは市場で織り込まれたと考えられること―から米国要因による変動は限定的と考えられます。しかし、アジア域外の主要新興国通貨については、インフレ懸念の高まりが、マクロ的なファンダメンタルズ(基礎的諸条件)についての信認の低下を通じて通貨安につながるリスクがある点には注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-173