※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

「インフラ法案」と増税を含む「財政調整パッケージ」の行方に注目

米国の財政政策に対するグローバル金融市場の関心が再び高まってきています。バイデン政権が提案した経済政策は、議会審議において、①インフラ法案(今後10年間で5500億ドル規模)、➁対中競争力強化法案(2500億ドル規模)、➂財政調整パッケージ(3.5兆ドル規模、増税は1.75兆ドル規模)―に分割されて審議されています(2ページの図表1をご参照ください)。①➁は既に上院を通過し、最終的に成立する公算が大きいものの、➂は今のところ成立の可能性が低い状況です。

「債務上限引き上げ法案」と「歳出法案」というハードルにも注意

注意する必要があるのが、米国が連邦債務上限引き上げ法案を10月中に、歳出法案を9月中に、それぞれ成立させる必要がある点です。成立が遅れる場合は金融市場にリスクオフ的なインパクトもたらすリスクがあります。

財政政策による株式・債券市場へのインパクト

株式市場では、インフラ法案についてはほぼ織り込んだ展開になっていますが、対中競争力強化法案はあまり織り込まれていないと考えられます。より重要性の高い財政調整パッケージについては、ほとんど織り込まれていないとみられますが、今後、増税・歳出規模の縮小などの形で民主党上院議員全員が賛成できるような修正が実現する場合は相応の株価押し上げ効果が顕在化するでしょう。その一方、財政調整パッケージは財政赤字拡大効果が大きいことから、その成立が視野に入る場合は米10年物長期金利が0.1~0.3%ポイント程度押し上げられる可能性があります。

※来週木曜日は祝日のため、次回の発行は9月30日の予定です。

「インフラ法案」と増税を含む「財政調整パッケージ」の行方に注目

米国の財政政策に対するグローバル金融市場の関心が再び高まってきています。特に、9月13日に米下院歳入委員会が連邦法人税率の26.5%への引き上げを含む増税案を示したことで、市場では米国の財政政策についての懸念が顕在化しつつあります。振り返ってみると、バイデン政権と議会民主党が緊急経済対策として「2021年米国救済法」を成立させたのは3月11日のことでした。それ以来、バイデン政権は複数の財政政策パッケージを公表しましたが、議会における合意は形成されず、重要な財政関連法案が成立することなく現在に至っています。米国財政はその法案成立の仕組みが複雑であり、往々にしてわかりにくいと言われます。本稿では米国での財政政策についての重要な議論を俯瞰するとともに、グローバル市場からみた注目ポイントを挙げたいと思います。

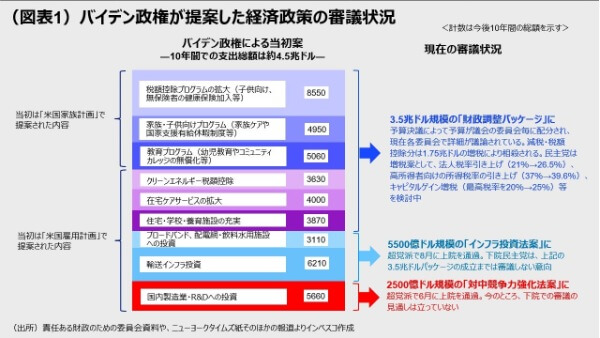

バイデン政権は、3~4月に「米国雇用計画」と「米国家族計画」によって包括的な中期的経済政策を提案しました。提案による今後10年間(2022~2031年度、米国では財政年度は10月に開始され、9月に終了します)の歳出規模は4.5兆ドルと、2019年におけるGDPの21.1%に相当する巨額なものでした。家族・子育て支援分野、教育分野、住宅・学校の建設、ブロードバンドや電力インフラ、輸送インフラ、競争力強化に向けた製造業への支援―など多くのプログラムが提案されました(図表1)。

あまりに巨額な提案であることもあり、議会の民主党指導部は、これらを1つの法案にせず、いくつかに分割して審議する戦略を採用しました。

このうち、2つのパートについては、既にある程度の超党派での合意ができています。一つは、国内製造業への支援やR&Dへの投資を主体とする部分であり、これはいわゆる「対中競争力強化法案」という形で今後10年間の歳出規模(以下でも歳出規模を示す場合は今後10年間の計数を示す)を約2500億ドルに減額したうえで法案化され(正式名称はUnited States Innovation and Competition Act of 2021)ました。6月8日、同法案は超党派の支持を得て上院を68票対32票の大差で通過しました。下院では法案の優先順位が低めであることもあってまだ審議が進んでいませんが、米国議会では中国の台頭を警戒する声が非常に強いことから、今後ある程度修正された上で上下両院を通過して成立する公算が大きいと考えられます。なお、同法案には財源が明示されていないことから、基本的には歳出分だけ財政赤字が増加することになります。

いま一つは、いわゆる「インフラ法案」であり、バイデン政権による「米国雇用計画」のうち、ブロードバンド、配電網・飲料水用施設への投資や鉄道や空港、高速道路などの輸送インフラ分野など総額約5500億ドル規模に減額したものです。これは与野党が合意できる部分だけを取り出したものであり、法案(Infrastructure Investment and Jobs Act)は超党派の支持により、8月10日に上院を69票対30票で通過しました。同法案の財源としては、約2000億ドル分のみの歳出削減・増税措置が明示されていることから、残りの約3500億ドル分は財政赤字の拡大につながります。インフラ投資の慢性的な不足に直面してきた米国経済にとって、同法案が成立することによる効用は大きく、成立する場合には今後の生産性の向上に寄与する可能性が高いとみられます。ただし、民主党の下院指導部では、後で触れる3.5兆ドル規模の「予算調整パッケージ」が成立する目途が立つまでは審議しないという意向を表明していることから、今後スムーズに法案が成立するかについては不確実性が存在します。

バイデン政権と議会民主党指導部は、超党派的な合意が得にくい残りの分野について、「財政調整(Budget Reconciliation)パッケージ」の枠組みを使って歳出・減税規模が3.5兆ドルの法案成立を目指しています。同法案はバイデン政権が掲げる「Build Back Better(創造的復興)」というイニシアチブを体現する法案という位置付けです。財政調整というこの枠組みが用いられるのは、通常の法案プロセスでは上院で共和党による議事妨害を防げない(議事妨害をブロックするには60票が必要であり、50名の民主党会派全員が賛成したとしても、野党共和党側から10名の賛成を得る必要となります)のに対し、財政調整の枠組みを用いると、議会の規則上、議事妨害ができなくなるためです。

具体的なプロセスとしては、3.5兆ドルの総額を議会の委員会ごとに割り振り、各委員会はその枠内で詳細を法案化、各委員会による法案をまとめて包括的財政調整法案を取りまとめ、その法案を上下両院で通過させるというプロセスとなります。このうち、歳出面で予算の権限を有する11の委員会に対して1.75兆ドルの歳出枠が割り当てられる一方、税制を担当する委員会(上院では財政委員会、下院では歳入委員会)には、増減税を合わせたネットベースで減税にならないような増税・減税案の策定が求められました。この際、増税案と減税案がそれぞれ今後10年間で1.75兆ドル規模にするという目安も示されました。

これらを合わせると、歳出・減税総額が3.5兆ドル、増税総額が1.75兆ドルとなります。上下両院の各委員会において既に審議が開始され、当初は夏の終わりまでに法案を作成することが目指されましたが、遅れが目立っています。9月13日に下院の歳入委員会が公表した増税・減税部分のたたき台は、こうした審議プロセスの中で公表されたものです。このたたき台では、連邦法人税率を現行の21%から26.5%に引き上げるほか、高所得者向けの所得税率の引き上げ案(37%→39.6%)、キャピタルゲイン増税案(最高税率を20%→25%)等が含まれました。バイデン大統領が選挙戦においては法人税率を28%へと引き上げる提案を行っていたことを踏まえると、下院の歳入委員会がたたき台とした26.5%という税率は株式市場にとっては朗報と言えるでしょう。これはあくまでたたき台にすぎず、今後財政委員会や下院本会議での審議があり、さらに上院で今後成立する案とのすり合わせが行われます。その過程で増税幅がさらに縮小される可能性が出てきます。

「債務上限引き上げ法案」と「歳出法案」というハードルにも注意

財政面で重要なのは、これらの法案にとどまりません。8月1日には連邦政府の債務上限を引き上げる立法措置が失効し、それ以降、米財務省は連邦政府債務にかかる元利払いを継続するための緊急的な措置を講じています。しかし、イエレン財務長官による9月8日の議会宛て書簡では、現金・緊急措置が10月中に尽きる公算が大きいことが示されました。米国連邦政府債務がデフォルト(債務不履行)する可能性は限りなく低いとみられますが、議会における与野党の対立に先鋭化しやすい面があることを踏まえれば、その可能性を完全に否定することはできません。連邦政府債務のデフォルトは米国政府発行の債券の格下げや、レポ市場の混乱などを惹起しかねないことから、可能性は僅かながらもテールリスクとして注意を払う必要があります。

その一方、9月末に本財政年度の最終日を迎える中、歳出法案(連邦政府の裁量的支出を認める法案)を9月末までに成立させる必要が出てきました。2022財政年度からは裁量的支出への法的上限がなくなりますので、現時点で民主党が目安にしている支出水準は2021財政年度と比べて16%も高い水準です。共和党が高い増加率を容認するかどうかは予断を許さないことから、9月末までに歳出法案が成立しない可能性があり、その場合には連邦政府が一時的に閉鎖されることになります。政府閉鎖の期間によっては、金融市場にリスクオフ的な影響をもたらす可能性があることから、短期的に注意を向けていく必要があるでしょう。

財政政策による株式・債券市場へのインパクト

バイデン政権の提案による法案の株式市場へのインパクトについて考えると、まず、「インフラ法案」については、超党派の支持を得ていることもあり、そのインパクトはかなり織り込まれたと考えられます。したがって、今後法案審議が進行して成立可能性が上昇する場合の株式市場へのインパクトとは限定的でしょう。ただし、「対中競争力強化法案」については、その成立に伴う影響はそれほど織り込まれていないとみられることから、今後これが成立する公算が大きくなる場合には半導体など恩恵を受ける特定の関連企業には相応のプラス効果が期待できます。一方、3.5兆ドル規模の「財政調整パッケージ」については、大規模な増税案を含んでいることから、現時点では上院での共和党議員による賛成は見込めません。したがって、法案を成立させるには民主党会派の所属議員である50名全員の賛成が必要となります。しかし、①米軍のアフガニスタンからの撤退がスムーズにいかなかったことでバイデン大統領の支持率が低下傾向にあること、➁ウエストバージニア州選出のマンチン議員など民主党の保守派議員には増税や財政赤字の拡大についての懸念が比較的強いこと―から、3.5兆ドル法案が成立する可能性はいまのところは高くないと考えられます。したがって、現時点では株式市場へのインパクトはほとんど織り込まれていないと考えられます。ただし、今後、パッケージの増税規模の小規模化や、歳出・減税規模を減らすなどの措置によって民主党の保守派議員を取り込めるような内容に法案が修正される場合には、成立に向けてのモメンタムが高まり、株式市場において一定の株価押し上げ効果が顕在化すると想定されます。

他方、債券市場へのインパクトについては、「インフラ法案」や「対中競争力強化法案」が財政赤字を増加させる内容であることを踏まえると、それらの成立が長期金利を若干押し上げる可能性があります。「財政調整パッケージ」については、現在のところ今後10年で財政赤字を1.75兆ドル増やす内容であることから、法案成立の可能性が高まるにしたがって、10年物長期金利には0.1~0.3%ポイント程度の一時的な押し上げ圧力がかる公算が大きいと見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-159