※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

新興国市場の動揺が抑えられる、もう一つの理由

多くの新興国・地域では、輸出が大きく増加する一方で、コロナ感染によって内需の伸びが抑えられる結果、貿易収支が明確に改善しています。この点は、デルタ型変異株による感染が拡大する中でも新興国市場の動揺が抑制されているもう一つの理由です。

今後は新興国の内需関連株式に注目

ただし、今後については、先進国での巣ごもり需要の剥落に伴って新興国の輸出に減速感が出てくると、新興国株式市場での輸出関連銘柄の上昇余地は限定的となるでしょう。その一方、今後想定されるワクチン接種の普及は、新興国市場における内需関連銘柄にアップサイドの動きをもたらすでしょう。新興国株式投資においては、デルタ株による感染の動きがこれまで以上に注目されます。

新興国市場の動揺が抑えられる、もう一つの理由

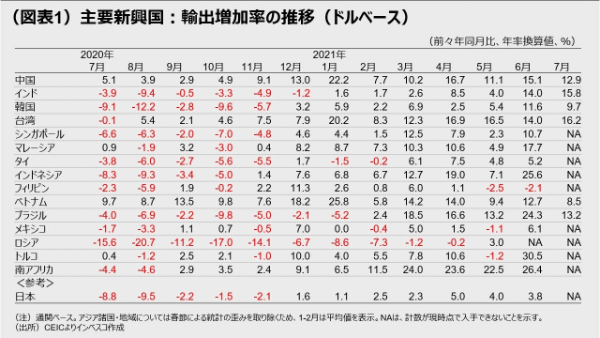

当レポートの先週号(「コロナ再拡大と新興国市場」、8月5日発行)では、デルタ株による感染が拡大している中でも、新興国市場における動揺は現時点では限定的であると論じ、その背景として、それらの国・地域においてワクチン接種をすすめることで数カ月先にはコロナ感染問題をしっかり抑制できるとの見通しが浸透している点を挙げました。しかし、実は、これとは別のファンダメンタルズ面からの要因も新興国・経済をサポートし続けており、市場の動揺を抑制しています。それが、貿易収支の改善です。今年に入ってから、主要新興国からの輸出の伸びは非常に堅調に推移しています。コロナ危機によって多くの国々からの輸出は2020年前半にいったん大きく落ち込みました。2021年前半はその反動で前年同月比ベースの輸出の伸びは多くの国・地域で加速しましたが、2020年前半の落ち込みによる反動分を除去するために前々年同月比ベースでの輸出の伸び率をみると(図表1)、フィリピンやロシアといった例外を除くほぼ全ての新興国において輸出が堅調であることがわかります。

新興国からの輸出が大きく増加してきた要因として最も重要なのが、先進国を中心に巣ごもり需要が伸長した点です。エレクトロニクスをはじめとする分野での輸出が増加したことで、特にアジア地域からの輸出が力強い動きとなりました。また、欧州という一大消費地に隣接するトルコ、米国に隣接するメキシコからの輸出も大きく伸びました。トルコからの輸出の加速には昨年におけるトルコ・リラの対ユーロでの下落も一役買うことになりました。一方、グローバルに財への需要が増加したことで需給関係がタイト化し、国際商品市況が大きく上昇したことも、農産物や天然資源の輸出国の輸出増加に寄与することになりました。この点はブラジルや南アフリカといったアジア域外の新興国からの輸出急増につながりました。

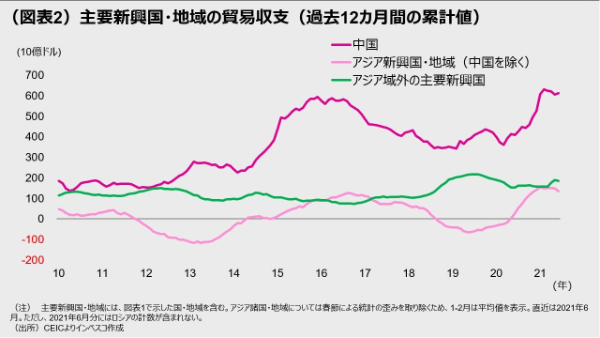

輸出の増加は、多くの新興国・経済における貿易収支の改善につながりました。もし、新興国でワクチンが先進国並みに普及していたら、内需の拡大に伴う輸入の増加が輸出の増加による収支改善効果の多くを相殺していたはずです。しかし、実際には先週号で触れた通り、新興国の多くではワクチンの普及が先進国と比べて遅れる中、デルタ型コロナ変異株の感染拡大によって内需の回復が遅れています。輸出が堅調を維持する中、内需の停滞が輸入の増加を抑えることで、貿易収支の改善をもたらしています(図表2)。主要新興国・地域を合わせたベースでみると、貿易収支は過去10年間で最も高い水準に近いか、それを上回る水準にあります。この意味で、当レポートの1月6日号(「景気回復ペースの『ずれ』が新興国資産のサポート要因に」)で議論した想定が現実化していると考えられます。つまり、先進国と新興国のワクチン普及ペースのずれが景気回復ペースの違い(Two-Speed Recovery)につながることで、新興国では経常収支の改善に伴う景気や金融面でのプラス効果が期待でき、それがデルタ株が蔓延する状況下での新興国株式市場をサポートしていると判断されます。

今後は新興国の内需関連株式に注目

ただし、先進国と新興国の間の景気回復ペースの違いが新興国市場にもたらすプラス効果は今後それほど長くは続かないとみられることには注意が必要です。先進国では、今後巣ごもり消費が徐々に剥落し、サービス消費が消費回復をけん引する展開となることが予想されます。その際に新興国からの輸入が増加傾向を維持するとは思えません。新興国の輸出に減速感が出てくると、新興国株式市場での輸出関連銘柄の株価の上昇余地は限定的となるでしょう。その一方、新興国市場における内需関連銘柄にはアップサイドがあります。欧米では、ワクチン接種が広く普及したことで、デルタ株が広がっている中でも景気が着実に回復し続けています。この点を踏まえれば、新興国市場においても、2021年10-12月期から2022年1-3月期にかけて比較的多くの国・地域でワクチン接種が広く普及するステージに入り、内需の回復が視野に入ってくるのではないでしょうか。デルタ株の感染拡大が収束の兆しをみせてくるタイミングで、新興国経済の先行きに対する楽観論が強まり、これまで下落してきた内需関連株式を買い戻す動きが強まると考えられます。この意味で、新興国株式投資においては、デルタ株による感染の動きがこれまで以上に注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-140