※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

米財務省とFRBは米国債市場を巧みに管理

昨年のコロナ感染による危機的局面において、米連邦政府は短期債の大量発行によって必要額を上回る借り入れを実施しました。これにより、2021年3月に1.9兆ドル規模の財政パッケージが実施され始めたにもかかわらず、米国債市場では中長期債の供給は膨らまず、需給面での問題が不必要な長期金利上昇につながる事態が回避できています。

米域外投資家が米国債の円滑消化の鍵を握る

今後についても、国債発行額は短期的には足元とほぼ同様のペースで実施される見通しです。これに伴う国債の市中消化必要額は決して大規模ではありませんが、コロナ前の数年間と比較するとそれほど小規模でもありません。大幅な金利上昇なく米国債の市中消化が実施される鍵は海外勢が握っています。日欧から米国への債券投資や新興国からの外貨準備勘定を通じた米債投資が増加することが、今後の米長期金利の安定に寄与するとみられます。インフレ懸念による長期金利上昇リスクは夏場までは拭いにくいものの、この需要面からの長期金利低下圧力は株式市場にとっては安心材料となる一方、今年に入ってからのドル高傾向の継続を示唆しています。

米財務省とFRBは米国債市場を巧みに管理

米国で3月11日に成立した総額1.9兆ドルの追加財政パッケージのうち1.2兆ドルは9月末までに支出される見通しです。特に、国民に1人当たり1,400ドルを給付する政策(ただし年収制限があり、年収が75,000ドル以上の独身者等は給付の対象外)は成立後すぐに実施され、米国の消費マインドの改善に寄与してきました。この給付金関連の支出は米国の財政赤字を急激に膨らませていますが、米国債需給の悪化を通じた米長期金利への影響をどのようにみればよいのでしょうか。財政支出の増加がマクロ経済的な影響を通じて長期金利に影響するのは当然のことですが、マクロ面の長期金利への影響が国債市場における需給関係によって増幅されるようなことがあれば、米長期金利には本来不必要な押し上げ圧力がかかってしまうことになります。以下ではこの点について議論したいと思いますが、結論から先に言いますと、昨年のコロナ感染による危機的局面において米財務省とFRB(米連邦準備理事会)が実施した施策が現在の米国債市場の安定に大きく寄与しており、米国債発行額の急増自体が避けられることから、供給額の増加という面から長期金利が大きく上昇する可能性は低いとみられます。

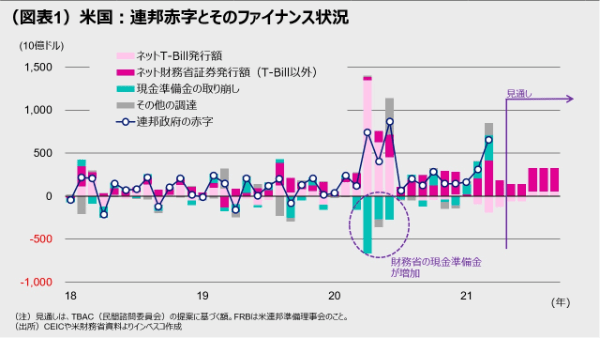

米財務省が公表する統計を使って米国連邦政府の財政赤字ファイナンスの状況をみると、2020年4~6月に緊急経済対策の実施に伴って財政赤字が急増しており、この3カ月間の合計額は2.00兆ドルに達していたことがわかります(図表1)。重要なのは2020年4~6月の3カ月間において、連邦政府が2.86兆ドルという、必要額を上回る借り入れをしていた点です。実際の赤字額を上回る資金調達をし、さらに証券発行以外の方法による資金調達額も0.34兆ドルとなったことで、財務省が保有する現金準備金の残高はこの間に1.21兆ドルも増加しました。現金準備金が増加したことで、財務省は緊急時に使用できる現金をより多く保有することになりました。財務省は、今年の2~3月において、緊急対策による給付金支出の増加(今年の3月11日だけではなく昨年12月にも給付金増加を含む立法措置が講じられました)によって増えた財政赤字の一部を、0.49兆ドル分の現金準備金を取り崩すことでファイナンスすることができました。

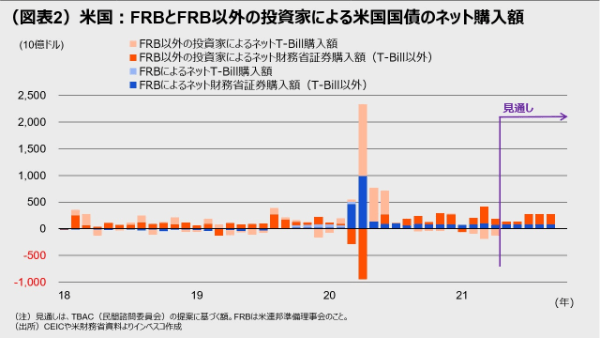

現金準備金はまだ高水準であることから、4月についてもさらに取り崩されたと考えられます。もう一つ重要な点は、2020年4~6月に2.86兆ドルという巨額の資金調達(ネットベース、以下同様)をする際に、中長期債の発行額を0.44兆ドルに抑制して、短期債(T-Bill)の発行額を2.42兆ドルへと大幅に増加させたことです。当時は、コロナ問題による景気への悪影響がピークとなる中で、FRBは国債利回りを低水準にとどめるために中長期債を積極的に購入しました(図表2)。このとき、もし財務省が中長期債をより多く発行する形で資金調達を行っていたとしたら、国債利回りの安定化のためにFRBはより巨額の債券買い入れを行う必要があったでしょう。その一方で、当時はFRBが市場安定化を目指して米国債以外の資産を積極的に購入しており、市場には大量の流動性が供給されていました。財務省によるT-Billの大量発行はFRBによって供給された資金の受け皿としての役割を果たしたと言えます。こうして2020年4-6月期に財務省とFRBがぴったりと息の合ったオペを実施したおかげで、2021年3月に1.9兆ドル規模の財政パッケージが実施され始めたにもかかわらず、国債市場では中長期債の供給は膨らまず、需給面の問題が不必要な長期金利上昇につながる事態が回避できています。

米域外投資家が米国債の円滑消化の鍵を握る

今後についても、国債発行額は短期的には足元とほぼ同様のペースで実施される見通しです。米財務省による国債発行は、四半期ごとにTBAC(Treasury Borrowing Advisory Committee: 民間諮問委員会)が提案するアドバイスをベースに実施されます。5月5日に公表されたTBACの提案では、4-6月期の中長期国債発行額は4,630億ドル、7-9月期については8,210億ドルであり(図表1)、FRBが現行の金融緩和政策の下で中長期の財務省証券を毎月800億ドル、四半期ベースで2,400億ドル購入する方針であることを踏まえると、4-6月に市中で消化する必要のある中長期国債は2,230億ドル、7-9月期については5,810億ドルとなります(図表2)。

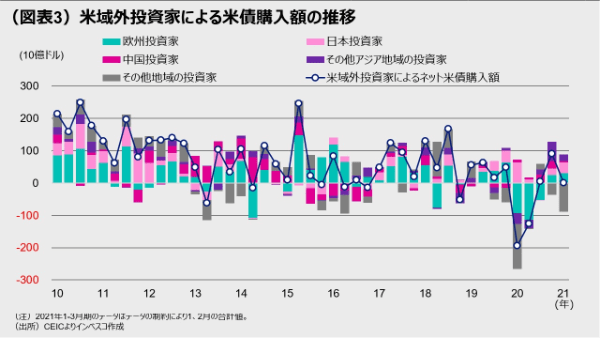

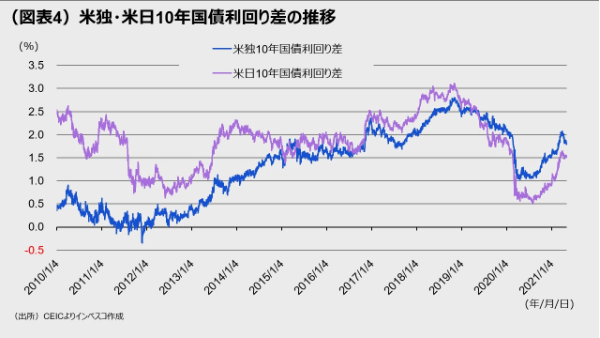

これらの市中消化必要額は決して大規模ではありませんが、コロナ前の数年間と比較するとそれほど小規模でもありません。私は、大幅な金利上昇なく国債の市中消化が実施される鍵は海外勢が握っていると考えています。米財務省が集計する米国以外の投資家による米債売買動向(満期が1年以上の債券についてのデータ)をみると(図表3)、欧州や日本、アジアの投資家は2020年10-12月期からネットでの買い手に転じています。米独・米日10年国債利回り差がかなり上昇してきたこと(図表4)を踏まえると、利回りが上昇した米国債券に対する日欧投資家の選好が高まっているとみられます。また、コロナワクチンの接種ペースの差がもたらす新興国と先進国との景気回復のスピード差が新興国における経常収支の改善につながりやすいことを踏まえると、新興国からの外貨準備を通じた米債券市場への投資も堅調を続けるとみられる点も合わせると、米国域外から米国への債券投資が今後の米長期金利の安定に寄与するとみられます。インフレ懸念による長期金利上昇リスクは夏場までは拭いにくいものの、この需要面からの長期金利低下圧力は株式市場にとっては安心材料となる一方、今年に入ってからのドル高傾向の継続を示唆しています。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-087