※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

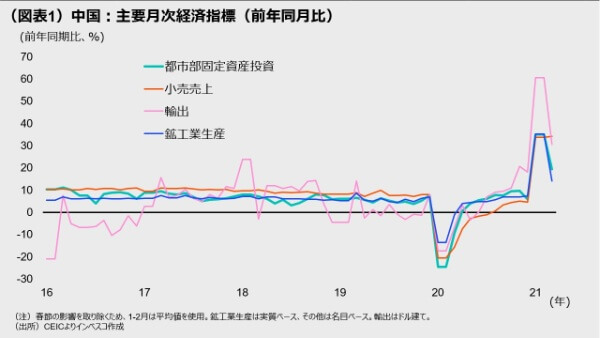

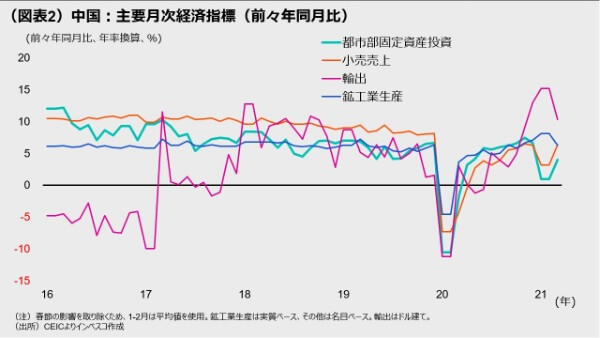

前々年同月比のデータをみることで中国景気の現状を把握

中国の1-3月期の実質GDP成長率は前年同期比で18.3%を記録しましたが、前年同期の景気がコロナ危機で落ち込んだ反動の面もあり、この計数だけでは実態が把握できません。そこで、主要経済指標について前々年の計数からの伸び率を年率換算してみると、中国経済の減速の始まりを示すデータが見えてきました。今年に入ってからの中国景気は輸出の力強さにけん引される一方、不動産など一部の分野を除き、固定資産投資は減速しました。

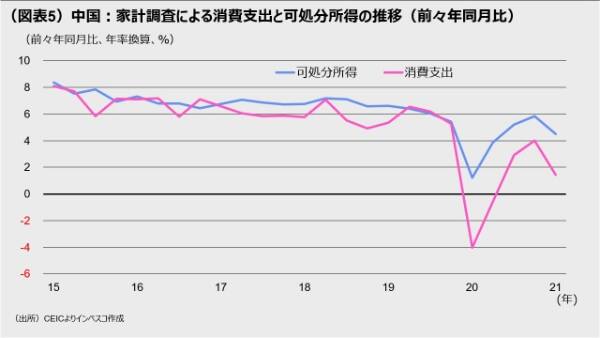

民間消費はまだ弱め。今後の回復が期待される

民間消費も弱めでした。家計調査に基づく消費支出を前々年同期比でみると、1-3月期はコロナ感染のクラスターが発生したことで2020年10-12月期よりも減速しました。ただし、小売売上はコロナ感染が一段落した3月には改善しました。今後もワクチンの普及による持続的な改善が見込まれます。

グローバル市場では中国景気の減速を注視する動きが今後強まろう

中国では今年後半に不動産・インフラ投資の緩やかな減速が明確になるとみられますが、これがグローバル金融市場に一定の影響をもたらしやすいことには注意が必要です。特に、中国が世界の需要をけん引してきた鉄鋼・化学などの素材分野や機械分野では、中国での需要の減速がグローバル企業の業績に及ぼす影響が意識されやすいことから、金融市場への影響が比較的強く顕在化するリスクがあります。

※次号は5月6日(木曜日)発行の予定です。

前々年同月比のデータをみることで中国景気の現状を把握

中国の1-3月期の実質GDP成長率は前年同期比で18.3%を記録し、2020年10-12月期の6.5%を大きく上回りました。同時に公表された3月の鉱工業生産、小売売上、都市部固定資産投資の前年同月比伸び率(いずれも単月ベース)は、それぞれ、14.1%、34.2%、19.4%と、いずれも非常に高い伸びを記録しました。これらの計数は、中国経済がコロナ禍による最悪期を脱し、大きく回復してきたことを示しています。ただ、今年1-3月期の成長率が前年同期比ベースで大きく上向いたのは、昨年1-3月期にコロナ危機によって経済活動が大きく落ち込んだことの反動による面が大きいことから、2020年10-12月期と単純に比較するわけにはいきません。中国政府は、1-3月期の季節調整後の実質GDP成長率は前四半期比で0.6%と、2020年10-12月期の3.2%から大きく減速したと推計しており、1-3月期の中国経済の成長のモメンタム(勢い)は全体として弱まりました。もっとも、中国の経済統計においては詳細な季節調整値が公表されていないことから、中国景気が1-3月期にどのような姿であったのかを詳しく理解することは簡単ではありません。

そこで、景気が比較的安定して拡大していた2年前と直近の経済指標を比較してみることで、足元の景気の強さを分析してみることにしました(図表2をご参照ください。図表1では参考のために前年同月比の計数を掲載しています)。主要経済指標の前々年同月比の動きを年率換算すると、2021年に入ってからの中国の経済指標にいくつかの特徴があることがわかりました。第1は、輸出の力強さが突出していることです。世界的な巣ごもり需要が強さを維持していることで、中国からのノートPCやテレビ、携帯電話などのエレクトロニクス製品の輸出が大きく伸びているうえ、マスクなど衛生関連品の輸出も堅調に推移していると考えられます。第2は、不動産など一部の分野を除き、固定資産投資の伸び率が2020年10-12月期と比較して減速している点です。

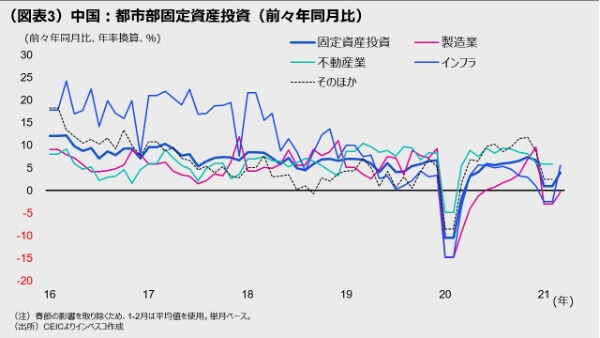

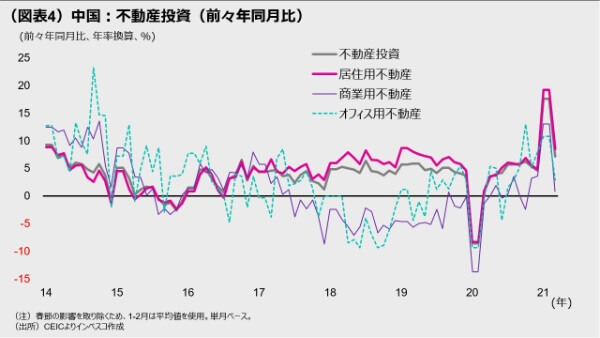

より詳細な統計でみると(図表3、4にその一部を掲載しています)、不動産投資が好調を持続させているほか、電力・ガス・水道業、ヘルスケア、教育分野への投資が堅調です。一方、インフラや製造業への投資には減速感が出つつあります。インフラについては昨年よりも特別地方債の発行上限額を減額したことによる影響が出ている可能性がある一方、製造業については、昨年の後半に盛り上がったペントアップ需要が一巡した可能性が指摘できます。

民間消費はまだ弱め。今後の回復が期待される

第3は、民間消費が弱めの状況が続いていることです。中国の統計においては、サービス消費を含めた消費全体の動きを把握するには、家計調査に基づく消費支出統計をみる必要があります。これを基に算出した1-3月期の実質消費支出は、前々年同期比年率換算ベースで1.4%と、2020年10-12月期の同4.0%から減速しました(図表5)(1-3月期の前年同期比ベースの伸び率は昨年同期における落ち込みの反動もあり、17.7%の伸びを記録しました)。コロナ前の伸び率が6%程度であったことを考えると、民間消費はまだ力強さを取り戻していないことがわかります。1-3月期に減速したのは、1~2月に河北省等でコロナ感染のクラスターが発生し、一部地域でロックダウン等の措置がとられたことによるものでした。その後中国はコロナの抑制に成功したことから、3月には小売売上でみたモノ消費が回復に向かいました。所得環境は既に概ね改善しているうえ、今後ワクチンの普及が見込まれることから、中国の民間消費はサービス消費を含めて緩やかな回復軌道を維持していくと予想されます。

グローバル市場では中国景気の減速を注視する動きが今後強まろう

1-3月期の中国経済統計は、中国経済の減速の足音が聞こえ始める内容となりました。足元での中国の鉱工業生産はまだ強く、巣ごもり需要による輸出の強さは今後3~4カ月は維持できるとみられます。中国政府は景気が腰折れするような事態を望んでいないとみられますし、そのような兆候が出てくれば迅速に景気対策を実施すると予想されます。

しかし、今年の中国では財政政策が控えめであることもあり、今後の中国経済の減速は避けにくいとみられます(当レポート3月17日号「グローバル金融市場の転換点を見通す」および3月10日号「今年の中国は財政による成長押し上げ効果がほぼゼロに」をご参照ください)。1-3月期には製造業への投資やインフラ投資が減速し始めました。中国需要の減速によるグローバルな企業業績への悪影響は、米国を軸とした先進国景気の回復によってある程度相殺されるとみられ、その株式市場への悪影響は限定されると予想されます。それでも、今年後半に中国における不動産・インフラ投資の緩やかな減速が明確になる際に、グローバル金融市場に一定の影響が及びやすいことには注意が必要です。特に、中国が世界の需要をけん引してきた鉄鋼・化学などの素材分野や機械分野では、中国での需要の減速がグローバル企業の業績に及ぼす影響が意識されやすいことから、金融市場への影響が比較的強く顕在化するリスクがあります。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-075