※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日本経済の回復力の強さを示した10-12月期GDP

日本の2020年10-12月期の実質GDP成長率は前期比年率で12.7%を記録しました。①民間設備投資が大幅にリバウンドしたこと、➁コロナ後のGDPの回復競争において、日本が主要先進国の中で先頭を走っていること—が特筆されます。

1-3月期のマイナス成長後は景気が力強くリバウンドする見通し

緊急事態宣言の発出を踏まえると1-3月期のマイナス成長は回避できないとみられるものの、4-6月期、7-9月期は内外需の改善による力強い成長が見込まれます。

日本株には上昇余地があるが、ボラティリティの大きさには要注意

現在の株価水準は、基本的には業績見通しの上方修正を反映したものと考えられ、今後についても緩やかな上昇基調が継続すると見込まれます。対面型サービス企業群の株価の戻りや海外投資家による日本株の買いが日本株をサポートする展開を見込みます。ただし、今後の日本株の株価の振れがこれまで以上に大きくなる可能性が高い点には注意が必要です。

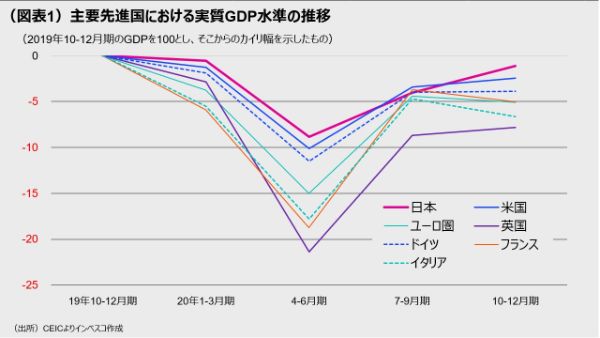

10-12月期までの日本の回復は主要先進国で最速

日本経済の回復力の強さを示した10-12月期GDP

日本の2020年10-12月期の実質GDP成長率は前期比年率で12.7%と、市場予想(10.1%、ブルームバーグ調べ)を上回りました。これは、日本の景気が、コロナ禍によって2020年4-6月期に底をつけた後、7-9月期、10-12月期の2四半期にわたってリバウンドを続けたことを示すものです。GDP統計は、通常は、株式相場を動かす材料にはなりませんが、今回は2月15日朝にGDP統計が公表された後、同日のうちに日経平均株価が30年ぶりに3万円をつける原動力の一つとなりました。私が今回のGDP統計で注目したのは、①民間設備投資が大幅にリバウンドしたこと、➁コロナ後のGDPの回復競争において、日本が主要先進国の中で先頭を走っていること—の2点です。

民間設備投資については、2020年4-6月期に落ち込んだ後(前期比伸び率は-5.9%)、7-9月期にリバウンドせず、さらに落ち込んだ(同-2.4%)点が懸念材料でした。過去において日本経済がリーマンショックや東日本大震災といった危機に陥った際、日本企業は円高などを受けて投資に対して過度に慎重なスタンスを採り、積極的に投資を行った中国勢、韓国勢、台湾勢に対して後れをとりました(詳しくは、当レポートの2月3日号「変化するアジアの輸出地図—今後の日本の方向性は?」をご参照ください)。今回のコロナ禍においても、日本企業が同じ過ちを繰り返すのではないかという懸念がありますが、今回のGDP統計で設備投資が前期比で4.5%増加したことでこの懸念はかなり和らいだと考えられます。3月9日に公表される10-12月期GDP統計の第2次速報では、法人企業統計の結果を反映した、より正確な民間設備投資の計数が公表されますので、注目されます。

一方、日本のGDPの動きを実質ベースでたどると、コロナ問題が発生する直前の2019年10-12月期のGDPの水準に対し、2020年10-12月期の日本のGDPは-1.2%という水準まで戻ってきました。米国は-2.5%、ユーロ圏は-5.1%、英国は-7.8%と、日本は他の主要先進国と比較すると最も速いペースで回復してきたことがわかります(図表1)。2020年10-12月期はユーロ圏や英国など欧州主要国ではコロナが猛威を振るったことでGDPは前期比でマイナスとなったのに対し、日本では2020年10~11月まではコロナ問題が比較的抑制されていたことがこの差をもたらしたと判断できます。

1-3月期のマイナス成長後は景気が力強くリバウンドする見通し

緊急事態宣言が1月7日に発出されて内需が落ち込んでいる現状を踏まえると、日本が1-3月期に再びマイナス成長に陥ることは回避できないとみられます。もっとも、日本国内の新規のコロナウイルス感染者数は1月中旬をピークにゆっくりと減少傾向を続けているうえ、6月末頃までには多くの国民にワクチンが普及する公算が大きいことを考慮すると、日本の内需は4-6月期、7-9月期の2四半期にわたって大幅な改善傾向を続けるとみられます。また、輸出は、中国や米国向けが今年前半中は好調とみられるほか、年後半に入ると米中以外の地域での設備投資が活発化するとみられることから、当分は堅調さを維持可能とみられます。これらの点を考慮すると、日本経済は4-6月期、7-9月期に比較的力強い成長を達成する見通しです。

日本株には上昇余地があるが、ボラティリティの大きさには要注意

2月15日に日経平均株価が3万円を超えるなど日本株ラリーが続いている背景には、①業績回復や追加的財政措置への期待を背景に米国株のラリーが続いていること、➁10-12月期の企業業績がおおむね上振れたこと、➂ワクチンの普及を原動力に日本経済が4-6月期以降に順調に回復する可能性が高いこと―があるとみられます。現在の株価水準は、基本的には業績見通しの上方修正を反映したものと考えられます。

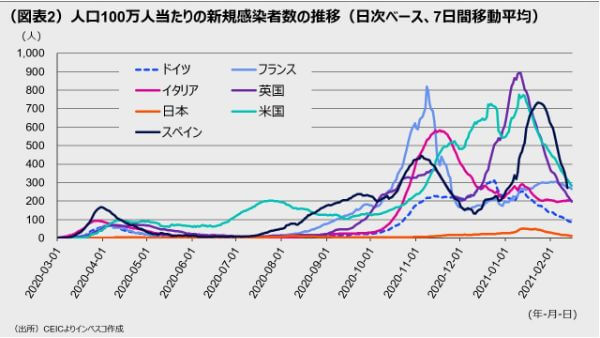

今後数カ月についても、①の継続や➂の実現確度がより高くなることで、緩やかな上昇基調が継続すると予想します。コロナ禍にあって大きな悪影響を被った対面型サービス企業群の現在の株価はコロナ問題の解決を完全には織り込んでおらず、まだ上昇の余地がある点が株価のサポート材料になると考えられます。また、日本においてコロナ問題による悪影響が相対的に小さいことが当面の海外勢による日本株買いを促す要因になるでしょう。日本ではワクチンの接種が開始されるのは2月17日からであり、これはG7諸国中で最も遅いスタートとなります。これまでに英国では全人口の22.9%、米国では11.9%が1回目のワクチン接種を行ったこと(2月16日時点、ブルームバーグ調べ)と比べればワクチン接種開始時期の遅さは国際的に際立っていると言ってもよいでしょう。それでも、2月15日までの1週間における人口100万人あたりの新規コロナ感染者数(1日平均)は日本では12.2人にとどまっており、英国の197.6人、米国の283.8人と比べるとはるかに低い水準です(図表2)。

もっとも、今後の日本株の株価の振れがこれまで以上に大きくなる(ボラティリティが高まる)可能性が高い点には注意が必要です。過去数カ月間に株価が大きく上昇したことで、市場の一部には高値警戒感が存在しており、ある程度の株価下落が比較的大きな株価下落につながる可能性があります。下振れリスクとしては、ワクチンの供給や効力について不確実性が高まるリスクや、米国の追加的財政策が成立しないリスク、米中摩擦が激化するリスクに注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-023