※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

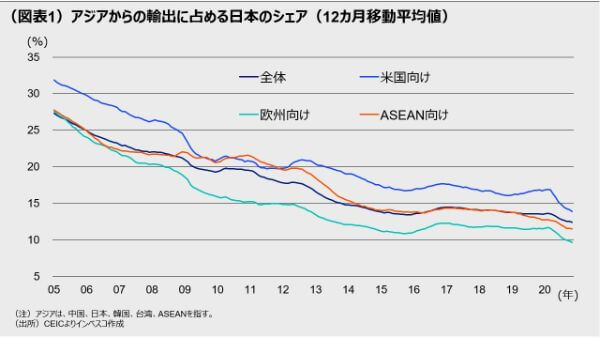

経済危機と共に低下した日本の輸出シェア

アジアにおける日本の輸出シェアは2005年からのおよそ15年間で半分以下に縮小しました。特に輸出シェアの低下が目立ったのは、リーマンショック時と、東日本大震災後の数年間でした。リーマンショックの際は、日本企業は円高などを受けて投資に対して過度に慎重なスタンスを採ったことから、積極的に投資を行った中国勢、韓国勢、台湾勢に対して後れをとりました。日本のシェアの低下に伴ってシェアを拡大させたのが中国でした。アベノミクスによって円安が定着すると、2015年以降は日本の輸出シェアの低下に歯止めがかかりました。

米中対立がアジアの輸出地図を塗り替え始めた

米中対立の影響により、米国向けの輸出については中国のシェアが低下し、ASEANのシェアが上向き始めました。今後もこの傾向が続くとみられます。

日本の輸出シェアを左右する6つの注目点

コロナ禍の中で日本の輸出シェアは再び低下しています。今後これが回復するかを左右する要因としては、資本財輸出の動向、巣ごもり需要の動き、日本企業による投資の積極性、米中対立の影響―などが注目されます。

経済危機と共に低下した日本の輸出シェア

日本の輸出産業の地盤沈下が指摘されて久しくなりました。日本に中国、韓国、台湾、ASEAN6(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム)を加えたアジア地域における輸出シェア(以下では単に「輸出シェア」と表記)を日本について算出すると、全分野における輸出シェアは2005年の25.1%から2020年(1~11月分)には12.4%へと、およそ15年間で半分以下に縮小しました(図表1)。この間で、特に輸出シェアの低下が目立ったのは、リーマンショック時と、東日本大震災後の数年間でした。リーマンショック時にみられたのは、経済危機に直面すると日本企業が投資に対して過度に慎重なスタンスとなり、積極的に投資を増やした中国勢、韓国勢、台湾勢に対して後れをとった、という構図でした。リーマンショック後に日本の民間投資の回復が遅れたのに対し、韓国、台湾では日本に比べてかなり早い段階での力強い回復がみられました(図表2)。東日本大震災後には、サプライチェーンを分散化する動きが活発化し、日本での生産シェアが高い製品・部材の生産を、中国を中心とする国・地域へと移転する動きが強まりました。

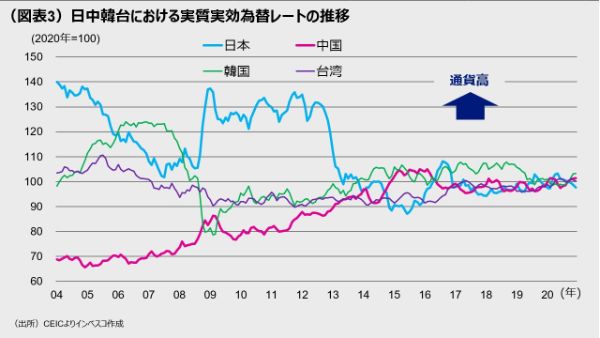

日本企業が国内での投資に慎重になった背景として、円高による国際競争力の低下問題を挙げないわけにはいきません。特に、2008年のリーマンショックに伴う円高の動きが、2012年12月における第2次安倍政権の発足に伴って円安期待が生まれるまで4年間以上継続したことは、日本企業による国内投資の慎重さをもたらした大きな要因であったと考えられます(図表3)。アベノミクスによる円安が定着した後に国内での投資が活発化したことで、2015年以降、2020年のコロナ危機発生までの5年間にわたって、日本の輸出シェアは安定して推移しました(図表1)。

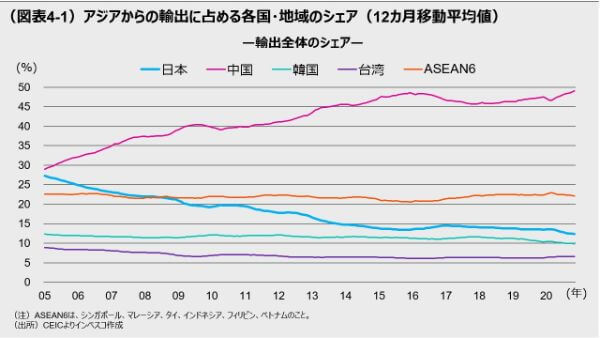

2005年以降に日本の輸出シェアが低下したことによる恩恵を最も強く受けたのが中国です。中国の輸出シェアは、2005年の段階では31.9%と、日本の占めるシェアとそう大きくは変わりませんでしたが、2020年(1~11月分)には48.9%へと上昇しました(図表4)。その間における韓国、台湾、ASEAN6の輸出シェアには大きな変化はなく、「日本のシェアが低下した分が中国のシェアに加わる」というパターンが続きました。日本が輸出シェアを大きく低下させる中で韓国と台湾のシェアに大きな変化がなかったのは、これら2カ国の製造業が積極的に投資を行うことで高付加価値化に成功したことが大きいとみられます。

米中対立がアジアの輸出地図を塗り替え始めた

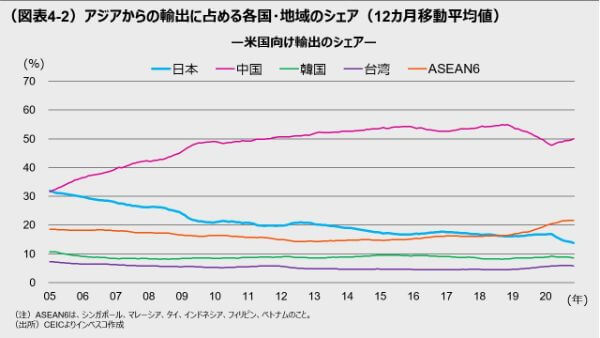

もっとも、2015年以降については、日本の輸出シェアが下げ止まって安定的に推移する中で、中国のシェアの拡大も一段落しました。そうした中で、2018年から激化しだした米中通商摩擦が、アジアの輸出シェアに大きな変化をもたらしています。米国が中国からの輸入品に対して追加関税措置が次々と講じたことで、中国の米国向け輸出が一部の分野で競争力を失い、この結果、アジアから米国向けの輸出に占める中国のシェアは、2018年の54.6%から2020年(1~11月)には50.2%へと、4.4%ポイントも低下しました。

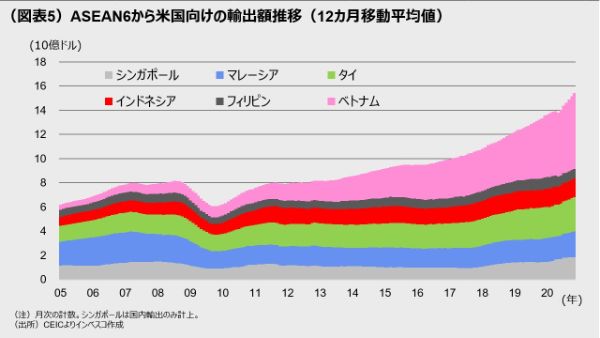

逆にこの間にシェアを高めたのがASEAN6です。ASEAN6のシェアは、2018年の16.5%から2020年(1~11月)には21.7%へと5.2%ポイント高まりました。ASEAN6のそれぞれの国からの米国向けの輸出の動きをみると、ベトナムの輸出額が過去2~3年の間に大きく増加してきたことがわかります(図表5)。米国向けの輸出を増やすことができたASEANの国はベトナムにとどまりません。2020年1~11月の米国向けの輸出増加率は、シンガポールでは前年同期比で30.8%、マレーシアでは10.5%、タイでは8.9%をそれぞれ記録しました。多国籍企業を中心に、生産拠点の中国への過度の依存を見直す動きが広まったことで、これらの国々から米国向けの輸出が増加したとみられます。バイデン政権の発足によって米中摩擦は短期的には和らぐ可能性が高まっているものの、中期的には米中間の緊張が続くとみられます。

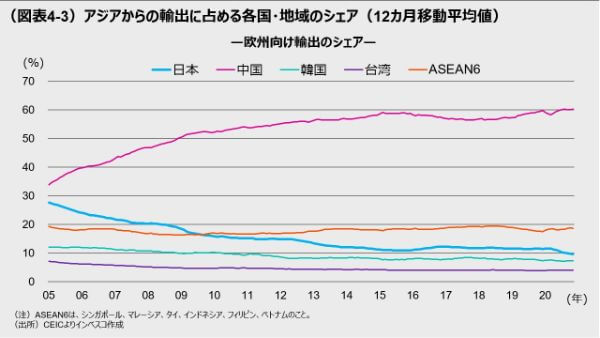

このため、多国籍企業は今後についても、米国向けの輸出拠点を中国からASEAN、あるいはインドに移転させる動きを強めると考えられます。バイデン政権が欧州や日本など同盟国との連携を強めようとしている点を踏まえると、中国からの米国向けの輸出で生じていること(シェア低下)は、今後、欧州向けや日本向けの輸出においても中期的な動きとして定着する可能性があります。

日本の輸出シェアを左右する6つの注目点

2015年以降には安定的に推移してきた日本の輸出シェアは2019年の13.5%から2020年1~11月には12.4%、コロナ禍以降の2020年4~11月に限っては11.5%に低下してしまいました。今後、低下した日本のシェアが戻るかどうかを左右する要因として次の6つに注目しています。第1は、今後、グローバルに資本財の需要が回復する際に、日本からの輸出を増やすことができるかどうかです。コロナ禍によって企業の設備投資が冷え込み、中国などの一部のアジア諸国を除いて、設備投資が低迷しました。これが、資本財輸出の割合が高い日本の輸出シェアの低迷につながりました。今後、ワクチンの普及によってグローバル景気が正常化し、企業の設備投資需要が活発化すれば、日本からの資本財輸出に追い風となります。第2は、ワクチンが世界で普及してコロナ問題が終息するのに合わせて、巣ごもり需要が減るかどうかです。資本財輸出の割合が高い日本に比べると、中国、韓国、台湾では巣ごもり需要が拡大した恩恵が大きかったとみられます。巣ごもり需要の落ち着きは日本の輸出シェアを高める方向に作用するとみられます。第3は、日本が今後の生産能力や効率を引き上げるための投資を増やせるかどうかです。足元で日本における民間投資の増加率は中国、韓国、台湾を大きく下回っている模様です(図表2)。このままこうした傾向が続けば、輸出シェアの低下を止めることは困難とみられます。第4は、米中対立で今後生じるとみられるサプライチェーンの変化がアジア域内の輸出シェアにどのように影響するかです。今後はASEANの輸出シェアが高まることが想定されますが、これは日本にとっては、ASEAN向けの資本財輸出を増やすチャンスです。また、欧米では通信機器の分野で安全保障上の観点から日本製の製品に対する需要が高まるとみられますが、日本企業がこうした需要に応えられるかどうかが焦点です。

第5は、温暖化ガス削減に伴う影響です。多くの国々が温暖化ガスの排出削減に向けた努力を強化する中で、日本企業が温暖化ガス低減に寄与するテクノロジーや生産に伴う排出量を減らすことができる製品を開発することができれば、輸出増加につながる公算が大きいとみられます。第6は、円相場の動きです。私は今年前半には円高の動きに歯止めがかかるとみていますが、仮に相場が円高方向に振れる場合には輸出に悪影響が及ぶ可能性が出てきます。

以上の要素を総合的に考えると、日本のアジアの中での輸出シェアは、今後グローバルにコロナ問題が終息するのに合わせてある程度回復する可能性が高いとみられます。しかし、その後に輸出シェアを伸ばせるかどうかは、日本企業が米中対立や地球温暖化、デジタル・トランスフォーメーションの動きを見据えて積極的に国内投資を行っていけるかどうかにかかっていると言えそうです。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-017