※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

米国の長期金利が上昇基調をたどっています。私は、10年物財務省証券利回りの先行きについては、期待インフレ率の上昇を伴って緩やかな上昇を続け、2022年初めから実施が見込まれるFRB(米連邦準備理事会)による債券購入ペースの減額(テーパリング)への期待も織り込みながら今年末に1%台半ばに達すると予想しています。ただし、市場には大きな不確実性が存在しており、今後の米長期金利の動きを左右するポイントとして以下の4つに注目しています。

①議会での追加経済対策審議やインフラ投資案の行方

現在の債券相場はバイデン政権下での1兆ドル規模の追加経済対策の成立を織り込んでいるとみられます。しかし、今後の議会での審議の過程でこれを大きく上回る追加対策の成立が視野に入れば、それは金利上昇圧力となるでしょう。また、2月にバイデン新大統領が提案する予定のインフラ投資プログラムについて、法案成立の可能性が高まる場合も同様です。

➁米国投資家による「グレート・ローテーション」の動き

米国投資家、特に家計が投資先を債券から株式へと転換する動き(グレート・ローテーション)が拡大すれば、長期金利上昇要因となります。

➂海外からの資金流入が米債券利回りを抑制する可能性

その一方で、米国の長期金利が今後上昇する場合には、海外からの米債投資が長期金利上昇を抑制する役割を果たす公算が大きいとみられます。特に、今後2~3四半期においては、新興国の中央銀行による米国債券投資が増加し、米国長期金利を抑える材料になることが見込まれます。

④FRBによる資産購入ペース

私は、FRBが今年中に債券購入ペースを増額する可能性は低いと考えています。しかし、今後、景気の回復がFRBの想定を超えて加速しないにも関わらず、10年物財務省証券利回りが、実質金利が大きく上昇する形で数か月のうちに2%に達するような場合には、FRBは債券購入ペースの増額を本格的に検討せざるをえないでしょう。

米国の長期金利が上昇基調をたどっています。米国の10年物財務省証券利回りは、昨年の夏場には0.6%台で推移していましたが、その後徐々に上昇し、2021年1月18日現在で、1.12%の水準にあります。私は、10年物財務省証券利回りの先行きについては、期待インフレ率の上昇を伴って緩やかな上昇を続け、2022年初めから実施が見込まれるFRB(米連邦準備理事会)による債券購入ペースの減額(テーパリング)への期待も織り込みながら今年末に1%台半ばに達すると予想しています(1月7日発行のフラッシュレポート「『ブルーウェーブ』の市場インパクト」をご参照ください)。一方で、米長期金利の当面の動きをみるうえでは、①米国の財政政策、➁米国投資家の動き、➂米域外投資家による米国債券投資の動き、④FRB(米連邦準備理事会)の金融政策—が特に重要であると考えています。以下では、これらのポイントがそれぞれどのような形で長期金利を左右するかについて考えたいと思います。

①議会での追加経済対策審議やインフラ投資案の行方

第1の米財政政策については、バイデン新政権がどの程度の規模の追加的財政刺激策を立法化できるかがポイントです。バイデン次期大統領は、1月14日に総額1.9兆ドル(GDP比で8.9%程度)の緊急経済対策を公表しました。ただし、上院において民主党が辛うじて多数派の地位を占める状況下において、これだけ大規模の対策を成立させることは容易ではなく、金融市場において現段階で織り込まれている規模は1兆ドル程度とみられます。上院でバーニー・サンダース次期予算委員長が発言しているように、この対策は、共和党による上院での議事妨害(Filibuster)を防ぐために「予算調整(Budget reconciliation)」と呼ばれる手続きで審議されるとみられます。このプロセスには数カ月間程度の時間を要するとみられ、バイデン新大統領の就任後速やかに立法化されるわけではないことには注意が必要ですが、審議の過程で歳出拡大の規模感が1兆ドルの想定を超えてくれば、それは金利上昇要因となるでしょう。特に、4月15日が一応の期限となっている「予算決議」(議会による決議であり、法律ではない)において、1兆ドルを大きく超える歳出規模が盛り込まれる場合には、金利を押し上げる要因になると見込まれます。

一方で、バイデン次期大統領が主張するインフラ投資については、現在の長期金利には織り込まれていないとみられます。このため、バイデン新大統領が2月の一般教書演説で提案するとみられるインフラ投資プログラムについて、10名程度の共和党上院議員が賛成する可能性が高まる場合にも金利上昇圧力が強まるとみられます。というのは、上院での共和党議員10名以上の支持を得ることができれば、議事妨害を防ぐのに必要な60票の賛成をもって法案を成立させることができるためです。筆者がフラッシュレポート「『ブルーウェーブ』の市場インパクト」(2021年1月7日発行)でふれたように、2022財政年度(2021年10月~2022年9月)からは米国連邦予算にこれまで課せられてきた裁量的支出の上限がなくなることもインフラ投資法案の成立に追い風となります。

さらに、1.9兆ドルの追加刺激策を、上院での共和党議員10名以上の支持を得て通常の法案プロセスで早期に成立させる可能性が高まる場合にも、金利押し上げ効果が生じるでしょう。この場合には、バイデン氏による議会運営の手腕への信頼感が高まり、その後に審議されるインフラ投資案が成立する公算が大きくなるためです。

➁米国投資家による「グレート・ローテーション」の動きに注目

第2に注目されるのは、米国投資家、特に家計による「グレート・ローテーション」の可能性です。当レポートの2020年12月16日号(「2021年におけるグローバル金融市場の注目点」)では、2020年4-6月期と7-9月期に大規模な株式の買入れを行った一方で、債券については大規模に売り越していたことに触れたうえで、この米国家計の行動が、「グレート・ローテーション」と呼ばれる、債券から株式への中期的な選好の変化を反映している可能性について指摘しました。継続的な株価上昇によってグレート・ローテーションの動きが本格化すれば、債券利回りには押し上げ材料となります。

➂海外からの資金流入が米債券利回りを抑制する可能性

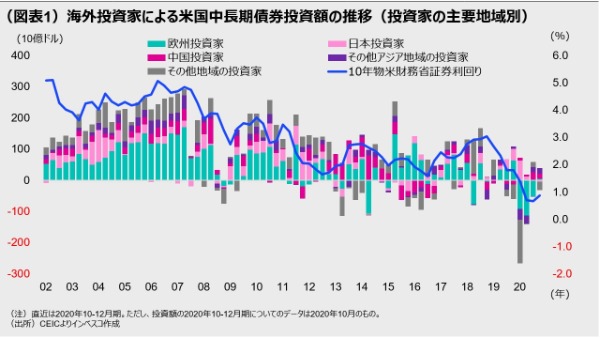

第3に注目されるのが、海外投資家からの米債投資が債券利回りを抑制する可能性です。海外投資家による米国の中長期債への投資額の動きをみると、コロナ禍によって急激に利回りが低下したこともあり、2020年1-3月期は1,940億ドル、4-6月期は1,255億ドルという大規模な売り越しが続きました。しかし、2020年7-9月期には43億ドルの買い越しに転換、10月も74億ドルの買い越しが継続しました(図表1)。図表1で海外投資家による買入れ額と米国の10年物財務省証券利回りの推移をみると、長期金利が上昇すれば米国への海外からの債券投資額が増える傾向があることがわかります。この関係からは、米国の長期金利が今後上昇する場合、海外からの米債投資が長期金利上昇を抑制する役割を果たす公算が大きいことが示唆されます。

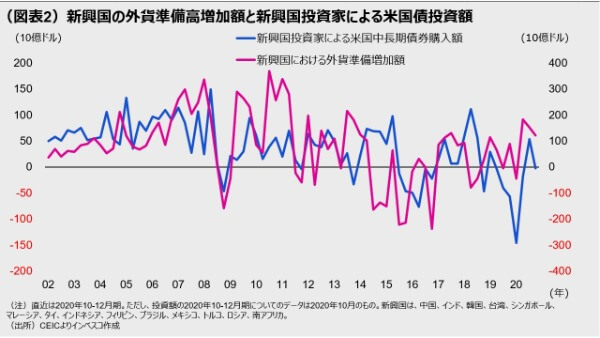

加えて、新興国からの中央銀行による米債投資が短期的に活発化し、米国長期金利の抑制要因になるとみられる点も見逃ません。2020年後半から新興国の経常収支の改善が進んでいますが、通貨安圧力を抑制するために、自国通貨売り・外貨買いの為替介入を行って自国通貨の上昇を回避しようとする中央銀行が増えてきました(当レポートの1月6日号「景気回復ペースの『ずれ』が新興国資産のサポート要因に」をご覧ください)。この傾向は先進国と新興国の成長スピードが乖離するとみられる今後2~3四半期の間も続くことが予想されます。過去においては、新興国が介入によって外貨準備を増やした時期には、米国の中長期債の購入額も増加していました(図表2)。この点を踏まえると、今後2~3四半期においては、新興国の中央銀行による米国債券投資の増加も、米国長期金利を抑える材料となるでしょう。

④FRBによる資産購入ペース

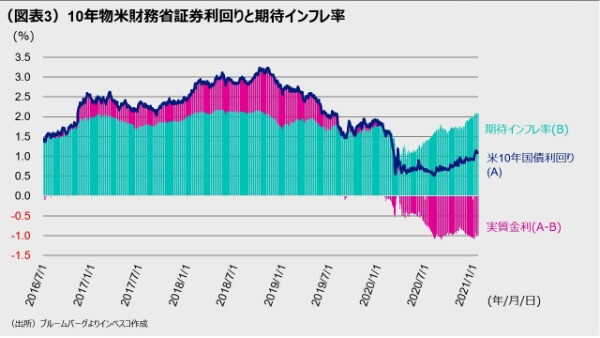

第4に、FRBが債券購入ペースを変更することで長期金利を抑制する可能性も注目されます。FRBは2020年12月15~16日におけるFOMC(米連邦公開市場委員会)において、最大雇用と物価の安定というFOMCの目標に向けて、さらに大幅な進展が見られるまで、少なくとも現在のペース(月間に財務省証券の保有残高を800億ドル、モーゲージ担保証券については400億ドル増加させるペース)での資産購入を継続することを決定しました。年間の購入ペースは1.44兆ドルとなります。私は、10年物財務省証券利回りが期待インフレ率の上昇を伴って緩やかな上昇を続け、今年末に1%台半ばに達するというメインシナリオの下では、FRBが今年中に債券購入ペースを増額する可能性は低いと考えています。実質金利の上昇が限定的である限り、景気への悪影響は限定的であるとみられるためです。昨秋以降の米国の長期金利上昇は、期待インフレ率の上昇による面が大きく、実質金利はほとんど上昇しませんでした(図表3)。そして、実質金利があまり上昇しない状況下では、FRBが長期金利を無理に抑える必要はありませんでした。

しかし、今後、景気の回復がFRBの想定を超えて加速しないにも関わらず、10年物財務省証券利回りが、実質金利が大きく上昇する形で数か月のうちに2%に達するような場合には、FRBは債券購入ペースの増額を本格的に検討せざるをえないでしょう。特に、実質金利の上昇が株安につながるような場合には、負の資産効果を通じた景気への悪影響によってFRBの目標である最大雇用が遠のくリスクが高まります。FRBはマイナス金利政策は副作用が大きいとして、その導入に慎重な態度を崩していませんので、金融緩和が必要になる際には、債券購入ペースの引き上げが、FRBが実施しうる追加緩和手段の第1選択肢になると考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-009