※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

回復プロセスをたどる日本の製造業

日本の輸出はコロナ禍で大きく落ち込んだ後、エレクトロニクス、化学、機械、自動車が主導する形で回復してきました。緊急事態宣言によって日本の内需が一時的に落ち込むことがほぼ確実となる中、日本の製造業が内需の弱さを乗り越えて増産基調を維持できるかどうかが注目されます。

在庫積み増しなどが鉱工業生産を短期的にサポートすると予想

金融市場では、緊急事態宣言の発出による影響により、鉱工業生産が1-3月期に前期比で減少するとの見方が出てきました。しかし、私は輸出が堅調を維持することで、日本の鉱工業生産が1-3月期に底固い動きをみせると考えています。具体的には、①欧米の需要が底堅く推移するとみられること、➁中国において産業高度化のための輸入需要が引き続き高水準で維持される見通しであること、➂製造業における在庫がかなり削減されてきたこと―が鍵になるとみています。

回復プロセスをたどる日本の製造業

緊急事態宣言によって日本の内需が一時的に落ち込み、1-3月期の実質GDP成長率が一時的にマイナス成長となる公算が強まっています。こうした中で、内需の落ち込みに直面している日本の製造業が輸出増加によって生産の増勢を維持できるかどうかが、短期的な企業収益動向を見る上で重要となってきました。緊急事態宣言による消費への影響は主として飲食や宿泊、娯楽などのサービス産業に及ぶとみられるものの、製造業への一定の悪影響は避けられません。

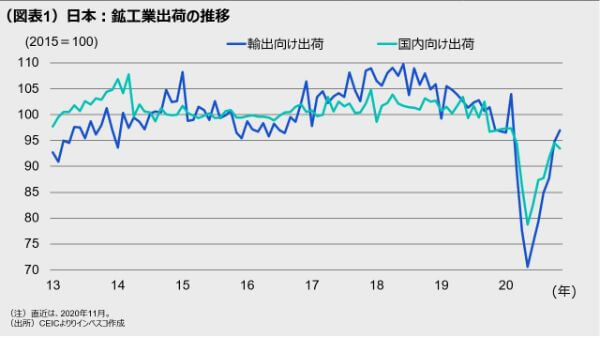

まずは足元までの動きを振り返ってみると、日本の製造業による生産・出荷はコロナ禍の影響で2020年5月に底をつけた後、順調に回復してきました。国内向け出荷と輸出向け出荷を比べると、回復スピードという点でやや勝っていたのが輸出向け出荷でした(図表1)。コロナ感染拡大もあって国内向け出荷が2020年11月の段階で足踏み状態に陥ったのに対し、輸出向け出荷は増加基調を維持しています。

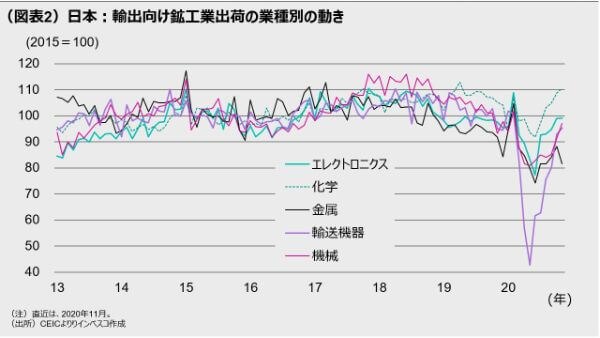

輸出向け出荷は多くの分野で回復してきましたが、特にしっかりと回復してきたのが、エレクトロニクス、化学、機械の3分野です(図表2)。コロナ禍において、巣ごもり需要や在宅勤務に伴う需要が拡大し、PCやテレビなどの販売が加速したことで、日本からのエレクトロニクス関連部品(半導体やメモリーを含む)・製品の輸出とともに、そうした製品に使用する部材としての化学製品の輸出が増加しました。また、コロナ禍からいち早く経済を正常化させてきた中国において、産業高度化のための機械設備に対する需要が伸びた結果、日本からの機械輸出が大きく伸長しました。その一方で、一時はコロナ前の半分以下の水準に落ち込んだ自動車関連輸出も大きく回復し、輸出の伸びに寄与してきました。

在庫積み増しなどが鉱工業生産を短期的にサポートすると予想

金融市場では、緊急事態宣言の発出による影響から鉱工業生産が1-3月期に前期比で減少するとの見方が出てきました。しかし、私は輸出が堅調を維持することで、日本の鉱工業生産が1-3月期に底固い動きをみせると考えています。具体的には、①欧米の需要が底堅く推移するとみられること、➁中国において産業高度化のための輸入需要が引き続き高水準で維持される見通しであること、➂製造業における在庫がかなり削減されてきたこと―が鍵になるとみています。①については、欧米の主要国においてロックダウンなど外出を制限する規制が強化されている中でも、ネット販売によって小売売上の増加率が前年比でプラスを維持している国が多いことがあります。米国では、昨年末に1人当たり600ドルを給付する法案が成立した上、バイデン政権下で給付金を2000ドルに引き上げる法案が成立する可能性が強まっています。積極的な財政支出がコロナ禍においても景気を支える役割を果たすことが予想されます。特に、自動車やエレクトロニクス製品など耐久消費財への需要は比較的好調に推移するとみられ、日本の輸出にはプラス効果が大きいと見込まれます。

➁については、中国が昨年末に開かれた中央経済工作会議において、サプライチェーンのコントロール力を強化する方針を打ち出した点が重要です。中国は、半導体など一部の分野において米国からの制裁措置によって必要な部品を購入できない問題に直面しています。当局は、将来的に生じる可能性のあるボトルネック問題を抑えるために、国内でハイテク部品を製造できる体制を早期に整えようとしています。この結果、産業の高度化を狙いとした設備投資需要の拡大により、日本から中国向けの資本財輸出は緩やかに増加を続けると見込まれます。

➂については、日本の鉱工業在庫が2020年5月以降、前年同月比で前年比マイナスを続けてきた点が特筆されます。直近の2020年11月には伸び率がマイナス8.7%に達しました。輸出需要の増加に対して生産が追い付かなくなり、輸出企業が在庫を減らして出荷するという状況が昨秋以降に生じていたとみられます。ワクチンの普及によって世界景気が回復するとみられる中、日本企業は、適正水準以下に削減した在庫を元の水準に戻す必要があり、そのためにも生産を増やす必要があります。在庫が減っているのは日本だけではありません。実は韓国や台湾でも昨秋以降、鉱工業生産が加速する中で在庫が前年同月比で減少に転じるという共通の現象が生じており、中国での需要の強さを受けて、東アジア全域において、「意図せざる在庫削減」の動きが生じています(図表3、4)。

日本の輸出については、重要なリスクとして、主要国でのコロナ感染者の増加が現在のペースからさらに加速し、日本の輸出にも悪影響が及ぶリスクがあります。また、足元で自動車生産に使用する半導体の不足が問題化しており、裾野の広い自動車生産の停滞が他産業に波及して生産全体の足を引っ張るリスクも出てきました。これらのリスクを乗り越えれば、輸出の増勢継続が、日本の外需関連株にとって好材料になると考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-006