※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

明けましておめでとうございます。本年も宜しくお願い申し上げます。

目次

要旨

2020年11~12月は新興国株価・通貨が大きく上昇

昨年11月の米国大統領選挙後はグローバルにリスク資産の価格が上昇する展開となりましたが、これまで回復が遅れていた新興国・地域の株価・通貨の上昇が目立ちました。

先進国と新興国の景気回復の「ずれ」が新興国資産価格をサポートする見込み

今後の新興国資産のパフォーマンスを考える上で一つの鍵となるのが、ワクチンの普及による世界経済の回復が先進国と新興国で異なったスピードになる(Two-speed Recovery)とみられる点です。これによって生じる新興国・地域の経常収支の改善は今後2~3四半期の間継続するとみられ、先進国からの資本流入の動きと合わせて、新興国・地域における通貨高圧力をもたらすでしょう。また、①ワクチン効果、➁緩和的な金融政策の継続、➂先進国からの資本流入—によって新興国・地域の株価・不動産価格も上昇する可能性が高いと考えられます。

留意しておくべき主要新興国のリスク

ただし、トルコ、南アフリカ、ブラジル、ロシアへの投資には相応のリスクがあることには留意が必要です。一方、アジア地域については、輸出の好調もあって実質GDPがコロナ前水準に戻るのが比較的早く、投資先として特に注目されます。

2020年11~12月は新興国株価・通貨が大きく上昇

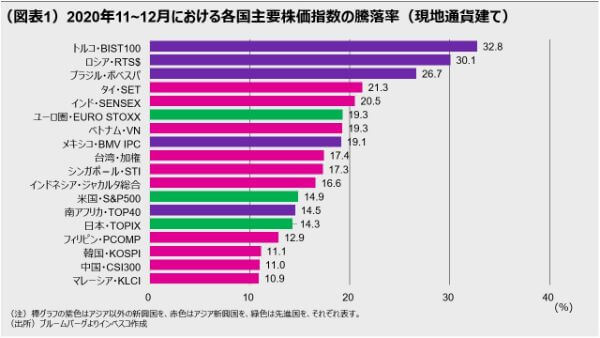

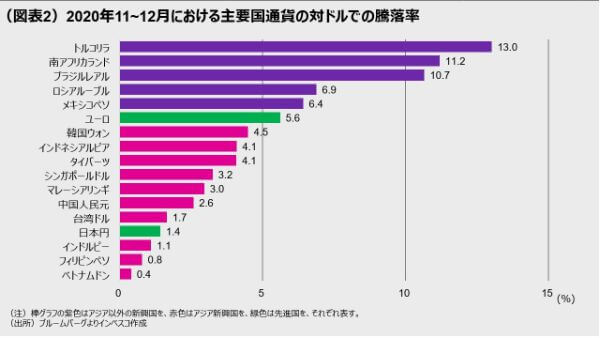

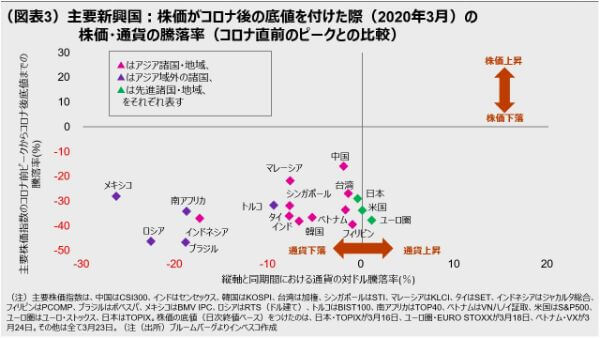

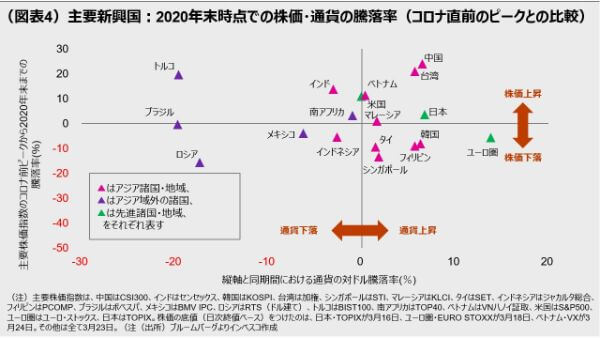

昨年11月の米国大統領選挙後はグローバルにリスク資産の価格が上昇する展開となりましたが、その中でも、これまで回復の遅れが目立っていた新興国の株価上昇が目立ちました。2020年11~12月の2カ月間における主要株価指数の動きみると、現地通貨建てベースでの上昇率は、トルコ・BIST100種指数で32.8%、ロシア・RTS指数(ドル建て)で30.1%、ブラジル・ボベスパ指数で26.7%を記録しており、多くの新興国株価指数の上昇率が米国・日本の主要株価指数のそれを上回りました(図表1)。主要新興国では同期間に対ドルでの為替レートも大きく上昇しており、トルコリラ(13.0%上昇)をはじめ、南アフリカランド(同11.2%)、ブラジルレアル(10.7%)が高いパフォーマンスを達成しました(図表2)。この結果、コロナ危機によって大きく下落した株価・通貨は大幅に回復しました(図表3、4)。

新興国株価や通貨が好調であった背景には、①新型コロナウイルス・ワクチンの幾つかが承認されたことで、投資家が、コロナ禍の終息による世界経済の回復に対して自信を深めたこと、➁米国の大統領・議会選挙でのブルーウェーブ・シナリオ(民主党大統領の下、上下両院において民主党が多数党となるシナリオ)の可能性が低下したことで、米国の緩和的金融政策が中期的に継続するとの見方が強まったこと、➂米国大統領選挙でのバイデン氏の勝利が明確となる中で、トランプ政権下で強まった貿易摩擦が和らぐのではという期待感が醸成されたこと―があると考えられます。➁については、1月5日に実施されたジョージア州の上院選挙決選投票において2議席とも民主党候補が勝利すれば、ブルーウェーブ・シナリオが成立するため一定の注意が必要です。しかし、その場合でも、米国でのより積極的な財政政策に対する期待感が強まるとみられることもあり、新興国株式・通貨への悪影響は一時的・限定的なものにとどまると見込まれます。

先進国と新興国の景気回復の「ずれ」が新興国資産価格をサポートする見込み

今後の新興国資産のパフォーマンスを考える上で一つの鍵となるのが、ワクチンの普及による世界経済の回復が先進国と新興国で異なったスピードになる(Two-speed Recovery)とみられる点です。先行きの不確実性は大きいものの、米国をはじめとする主要先進国では2021年半ばまでにワクチンがかなり普及し、2021年後半には経済活動の回復に加速感がみられると予想されます。これに対し、新興国・地域では、自国で製造するワクチンを使用することができると見込まれる中国など一部を除いては、ワクチンが多くの多くの国民に普及するのは2021年後半から2022年になると見込まれ、先進国に比べて景気回復が遅れる展開が予想されます。

ワクチンの普及による景気への効果が早い段階で顕在化する先進国では、当面は消費と投資が共に拡大することで輸入が加速するとみられるうえ、新興国向けの輸出は伸び悩むことから、経常収支が悪化しやすい環境になります。これとは対照的に、新興国・地域では、ワクチンの普及が遅れることから当面は内需が弱く、輸入が弱めの状況が続く一方、先進国景気の改善によって輸出は回復基調が続くと見込まれ、経常収支が改善しやすいと考えられます。ワクチンの普及時期の違いによって生じる新興国・地域の経常収支の改善は今後2~3四半期の間継続するとみられますが、これは、新興国・地域における通貨高圧力をもたらすでしょう。比較的大きな通貨高圧力が生じる場合、当局によっては為替市場に介入する(自国通貨を売って外貨を買う介入)ことで通貨高圧力を緩和しようとすることが見込まれます。その場合は、通貨高をある程度抑制することは可能ですが、介入した分だけ自国市場に流動性が供給されることになります。当局は不胎化操作によって供給された流動性を吸収することは可能ですが、各国・地域ともコロナ禍で景気が低迷していることから、不胎化操作は部分的なものにとどまることが予想されます。この結果として流動性が市場に供給され、株価・不動産価格に上昇圧力が生じやすくなります。

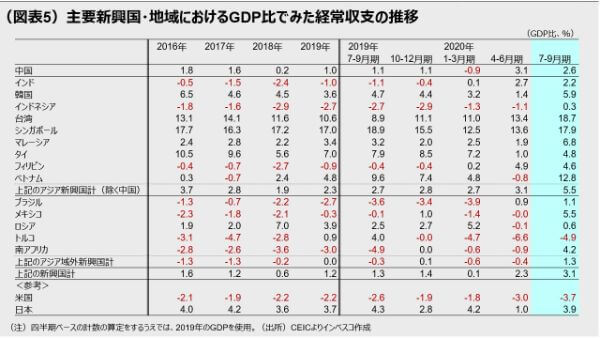

実は、多くの新興国・地域において、既に経常収支は改善基調にあります(図表5)。これは、先進国におけるモノ消費の好調さを反映して、アジアを軸とする新興国・地域から先進国向けの輸出が回復しているためです。インドや台湾、タイ、シンガポール、フィリピン、ベトナムなどの当局は既に2020年7-9月期の段階において、為替市場に比較的大規模に介入することで過度な通貨高を回避する政策を実施しました。

今後2~3四半期の間に新興国・経済における通貨高圧力をもたらすのは、ワクチンの普及時期の違いによって生じる圧力だけではありません。先進国の多くで低金利環境が長期化することに伴って、先進国から新興国・地域への資金フローも増加する公算が大きいと考えられます。2020年11~12月において多くの新興国・地域で株価上昇と通貨高が同時に生じていたのは、先進国からの資金が流入したことを強く示唆しています。

こうした環境下で、多くの新興国・地域では同時期に株価や不動産価格が上昇する可能性が高いと考えられます。①ワクチンの効果による景気回復が視野に入る中、業績回復への期待が高まること、➁景気の本格的な回復が遅れる中で、多くの中央銀行が緩和的な金融政策を維持するとみられること、➂先進国からの資金流入が増えるとみられること―が株価・不動産価格をサポートするとみられます。特に、➁の金融政策については、トルコとロシア以外の主要新興国・地域の中央銀行は、2021年中に政策金利を引き上げない公算が大きいと考えられます。

留意しておくべき主要新興国のリスク

全ての新興国・地域が通貨高、株価・不動産価格の上昇の恩恵を享受するとは限らず、以下のリスクを意識しておくことが必要です。多くの新興国・地域では、まだ全国民に接種するワクチンを確保できていないところも多く、今後の景気回復はそのワクチン接種スケジュールに大きく左右されるでしょう。

個別国市場についてみると、トルコでは大規模な金融緩和策が景気浮揚に大きな効果をもたらし、実質GDPは2020年7-9月期にコロナ前の水準を回復しました。しかし、景気の回復が経常収支の悪化につながってしまっており、トルコ中銀は経常収支の赤字縮小を目指して金融政策をさらに引き締める必要が出てくるでしょう。これは通貨にはプラスになるものの、株価・不動産価格にはマイナス材料となります。南アフリカについては、コロナ危機下で企業倒産・失業者が大きく増加したことから、今後の景気回復がかなり遅れるリスクがあります。足元で新規のコロナ患者増加ペースが加速する傾向にあることも資産価格の足を引っ張りかねません。ブラジルについては、2020年に大規模な財政政策を発動して景気を支えたことは評価されるものの、2021年は政府が目指す財政赤字削減が景気の低迷につながるリスクがあります。ロシアについても、2021年に原油価格が上昇すると見込まれる点は景気や国際収支にプラスに作用するとみられるものの、米国のバイデン政権がロシア向けの制裁措置を強化するリスクがあります。南アフリカ、ブラジル、ロシアでは、GDPがコロナ前水準に戻るのは2022年になる見通しです。

このようにアジア以外の主要な新興国市場が相応のリスクを抱えていることを踏まえると、新興国投資に際してはアジア地域が特に注目されます。アジア諸国・地域の多くは経済に占める輸出の割合が大きく、今後のグローバル景気回復の恩恵を受けやすいうえ、中国経済の堅調が予想される中、中国向けの輸出も増加させることができるでしょう。国や地域によるばらつきはありますが、コロナウイルスの感染についても、アジア域外の新興国に比べて比較的うまくコントロールできている国・地域が多い状況です。

実質GDPがコロナ前の水準を回復する時期は、中国、台湾、ベトナムでは2020年中でしたが、インド、インドネシア、韓国、マレーシア、シンガポールでは2021年中と見込まれます。観光業への経済の依存度が比較的高いタイ、フィリピンについては、GDPがコロナ前に回復するのは2022年前半と見込まれ、直近の主要株価指数も2020年のコロナ前のピークから10%弱低い水準にあります(図表4)。しかし、ワクチンの接種が世界的に広がり、インバウンド旅行需要の回復が意識されるようになる段階で、これら2カ国の株価は回復の動きを強めるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-003