※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

米国金融政策の道筋

FRB(米連邦準備理事会)による緊急的な政策対応が一段落する中、FRBの今後の政策の道筋についての関心が高まっています。私は今後の金融政策の変更は、 (1)フォワードガイダンスの改定⇒(2)資産買入れペースの縮小開始(テーパリング開始)⇒(3)資産買入れ停止⇒(4)短期政策金利の引き上げ(実質ゼロ金利解除=リフトオフ)⇒(5)バランスシート縮小を開始(QT(量的引き締め)政策の開始)、の順序で実施されると予想します。(4)の短期金利の引き上げは2024年以降、(5)のバランスシート縮小はその後かなりの期間を経過した後になると予想されます。

米長期金利は緩慢なペースで上昇か

ニューヨーク連銀の調査に基づけば、FRBによるテーパリングは2022年から開始される公算が大きいと言えます。米国の長期金利の今後の動きを考える上では、2021年にFRBが買入れると予想される財務省証券の規模(約9600億ドル)は、財務省証券のネットでの発行額の3分の1程度になる可能性が高い点が重要です。FRBは日本銀行のように、ネット発行額を上回る規模の財務省証券を購入するわけではありません。今後成立するとみられる緊急経済対策の規模にもよりますが、ワクチンが普及し始めるとみられる2021年2~3月以降は景気回復の動きが加速するとみられることを考えると、米国の長期金利は今後ゆっくりと上昇軌道をたどり、2021年末には1%をやや超える水準に達し、その後も上昇傾向で推移すると見込まれます。長期金利の上昇ペースが非常に緩やかなものにとどまる限り、実体経済や株式市場への悪影響は限定的であると予想されます。ただし、FRBが今後改定するとみられるフォワードガイダンスに対する金融市場の受け止め方などの事情によっては、長期金利上昇ペースが加速する可能性があり、その点はリスクとして考えておく必要があるでしょう。

米国金融政策の道筋

FRB(米連邦準備理事会)が実施する金融政策の先行きについての市場の関心が再び高まりつつあります。過去数週間のグローバル金融市場では、米大統領選挙が終了したことに伴う不透明感の低下や、コロナウイルス・ワクチン承認のニュースが織り込まれる形で株高が進行してきました。株式市場における当面の好材料がおおむね消化される中で、米国の長期金利は上昇基調をたどっており、投資家はさらなる長期金利上昇リスクについてより強く意識するようになってきました。こうした問題意識に立ち、以下では、今後のFRBによる金融政策の道筋について展望したいと思います。

現在のFRBは、①FFレートの誘導目標を0.00~0.25%に設定するという実質ゼロ金利政策、②財務省証券やMBS(モーゲージ担保証券)の大規模な買入れ、③企業債務や地方債等への投資—を柱とした極めて緩和的な金融政策を遂行しています。今後の政策変更は、以下のような順序で実施される公算が大きいと考えられます。

(1)フォワードガイダンスの改定:現在の資産買入れについてのフォワードガイダンスは「現行ペース以上」のペースで数カ月継続するというやや曖昧な内容となっています。意図的に曖昧な表現にしてきた背景には、コロナ禍によって金融市場が突然不安定化する可能性があることを踏まえ、そうした場合にはFRBとして上限を設けずに買入れるという強いコミットメントを示す意図があったとみられます。しかし、米国の主要株価指数が史上最高値を更新するなど金融市場が安定化してきたことから、今後、フォワードガイダンスを改定し、買入れペースを明確化するとともに、将来的にどのような経済指標等の条件が整えば買入れペースを縮小(テーパリングを実施)させ始めるかについて明示する可能性が高いとみられます。後者については、2013年のバーナンキ・ショック(当時のバーナンキFRB議長が将来のテーパリングの可能性を示唆したことが、金融市場の大きな動揺をもたらしたイベント)のような苦い経験を繰り返さないように、事前にFRBの考え方を市場に伝えておくという観点から必要となるでしょう。

(2)資産買入れペースの縮小開始(テーパリング開始):(1)のフォワードガイダンスで示した条件が整った段階で、FRBはテーパリングに乗り出すとみられます。QE3の際は、財務省証券については毎月450億ドルずつ残高を増加させるプログラムが2013年1月から導入された後、テーパリングが2014年1月から開始され、毎回の決定会合で50億ドルの買入れ額減額措置が実施された後、同年10月をもって買入れが終了しました。今回の場合も、雇用やインフレ情勢に合わせて段階的に買入れ額が減額されると見込まれます。

(3)資産買入れ停止:資産買入れペースの縮小を継続すると、買入れ額がゼロとなります。その後、実質ゼロ金利解除までの間は追加的な資産買入れは実施されず、保有債券のうち満期が到来した分を再投資するだけの期間が一定期間続きます。QE3の際は、2014年11月に買入れが停止された後、翌年(2015)年12月に実質ゼロ金利が解除され、利上げが実施されました。

(4)短期政策金利の引き上げ(実質ゼロ金利解除=リフトオフ):資産買入れがストップしてある程度の時間が経過した後、FF金利誘導目標が引き上げられる(リフトオフ)ことで、実質ゼロ金利が解除されると見込まれます。FRBは、2020年9月16日に開催されたFOMC(米連邦公開市場委員会)において、実質ゼロ金利解除の条件として、①労働市場の環境が最大雇用と整合的なレベルとなる、②インフレが2%に達する、③しばらくの間インフレ率が2%をやや超えると見込まれる―という3つの全てを満たすことを決定しました。2020年9月のFOMCでは、参加者の前年同期比インフレ(コア民間消費デフレータベース)見通し(参加者の中央値)として、2022年10-12月期に1.8%、2023年10-12月期に2.0%が掲げられたことをふまえると、2023年中のゼロ金利解除は困難であり、利上げは2024年以降に実施される可能性が高いと考えられます。

(5)バランスシート縮小の開始(QT(量的引き締め)政策の開始):最後のステップがバランスシートの縮小であり、FRBによる資産売却です。これは量的引き締め(Quantitative Tightening)と呼ばれるプロセスです。FRBは8月に平均インフレ目標政策を導入しました。これは、従来の「常に2%インフレを目指す」政策から変更されたもので、「一つの景気サイクルの中の平均インフレ率として2%を目指す」政策となります。2020年から2022年までの3年間ではインフレ率が2%を下回るとみられることを踏まえると、このQT開始のプロセスはリフトオフ実施後にかなりの時間が経過してから実行される公算が大きいとみられます。

なお、景気がFRBの想定よりも下振れするリスクが高まる場合には、追加緩和を実施する必要性が出てきます。11月のFOMC議事要旨では、FRBが追加緩和を実施する必要が出てきたときの手段として、①資産買い入れペースの引き上げ、②買入れ資産の満期の長期化、③買入れ期間の長期化—という3つの選択肢が議論されたことが明らかになっています。このような場合、FRBはこれらの手段のなかから一つあるいは複数の政策を組み合わせて、追加的な金融緩和策を実施するとみられます。

米長期金利は緩慢なペースで上昇か

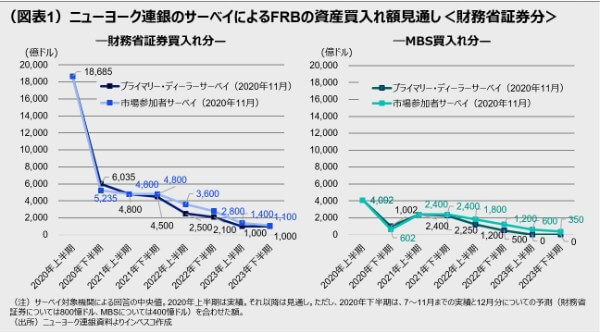

リフトオフの時期が2024年に想定される一方、テーパリングの開始時期については不確実性が大きいと考えられます。11月に実施されたニューヨーク連銀のプライマリー・ディラー調査(調査対象は主として証券会社や銀行)と市場参加者調査(調査対象は主として運用会社)によれば、金融市場では、FRBが2021年中は現行ペースでの資産買入れを継続するとの見方が多いことを示しています(図表1)。また、2022年から2023年にかけては、買入れ額ペースが徐々に縮小されるというのが、これらの調査結果が示す金融市場の見方です。コロナウイルス・ワクチンの普及によって米国景気が2021年にさらに回復するという市場の平均的な見方に立てば、2022年からテーパリングが本格化するという市場の見方には説得力があります。

FRBによるテーパリングが市場の平均的な見方通りに進行する場合、米国の長期金利はどのように動くでしょうか。まず認識する必要があるのが、2021年にFRBが買入れると予想される財務省証券の規模(約9600億ドル)は、実際の財務省証券のネットでの発行額の3分の1程度になる公算が大きい点です。議会予算局(CBO)見通し(2020年9月時点)による2021財政年度(2020年10月~2021年9月をカバー)の財政赤字額は1.69兆ドルです。これに、今後成立するとみられる緊急経済対策による財政赤字拡大額を仮に1兆ドルとすると、2021財政年度において必要となる財務省証券発行純増額は2.7兆ドル程度となります。

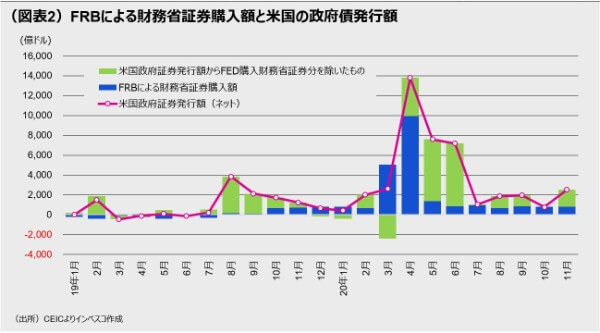

実のところ、過去数カ月において連邦政府債務の増加分のうち、FRBが財務省証券の買入れによってファイナンスした分は半分程度でした(図表2)。米国の10年債利回りは夏場の0.5~0.6%の水準から、足元では0.9%台にまで上昇しています。過去数か月間に長期金利がゆっくりと上昇した背景には、ワクチンの普及を織り込んだ景気回復期待だけではなく、需給関係の変化もあったと考えられます。

今後成立するとみられる緊急経済対策の規模にもよりますが、ワクチンが普及し始めるとみられる2021年2~3月以降は景気回復の動きが加速するとみられることを考えると、米国の長期金利は今後ゆっくりと上昇基調で推移し、2021年末には1%をやや超える水準に達し、その後も緩やかな上昇傾向を維持すると見込まれます。長期金利の上昇ペースが非常に緩やかなものにとどまる限り、実体経済や株式市場への悪影響は限定的であると予想されます。ただし、FRBが今後改定するとみられるフォワードガイダンスに対する金融市場の受け止め方などの事情によっては、長期金利上昇ペースが加速する可能性があり、その点はリスクとして考えておく必要があるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-183