※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

コロナ禍での消費構造の変化がアジアに恩恵をもたらす

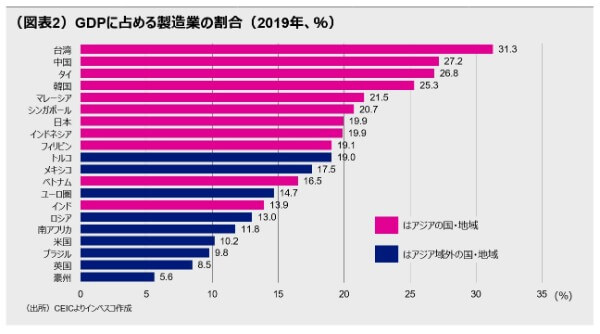

2021年末までに予想される新興国でのワクチンの普及は、先進国だけではなく、新興国においてもモノ消費の本格的な回復をもたらすと見込まれます。これによる製造業の本格的な回復は、世界的な製造業の拠点であるアジア地域に大きなメリットをもたらすと考えられます(図表2参照)。

モノ消費の回復が商品価格の上昇をサポート

先進国でのモノ消費の回復は、国際商品市況がコロナ前の水準を回復する原動力となりました。2021年には新興国でのモノ消費の回復によって、商品市況はさらに上向く可能性が高いとみられます。

アジア株には上昇余地—ASEAN・インドに特に注目

2021年は、①輸出や製造業の回復、➁コロナウイルスのワクチン普及による内需の回復—によってアジア経済が回復感を強め、アジア株の上昇がもたらされる公算が大きいと考えられます。特に注目されるのがASEANやインド市場であり、海外からの直接投資の増加が、景気へのプラス効果を通じて株式市場へのサポート効果をもたらすことが予想されます。

※次週号の発行は、米国で大統領選挙が実施される関係で通常よりも多少遅れる可能性があります。

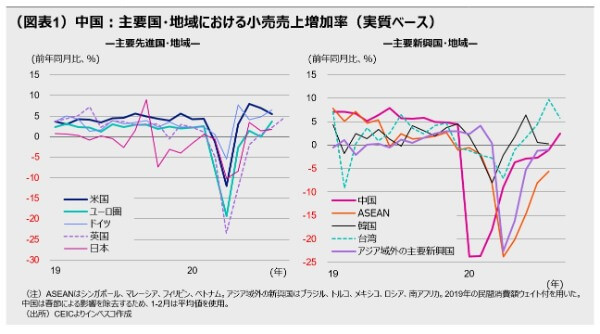

コロナ禍での消費構造の変化がアジアに恩恵をもたらす

コロナ禍においてグローバルに民間消費が低迷する中、新しく見えてきた傾向が、モノ消費の復活です。外出や旅行が難しくなるなかで、ネットでいままで以上にモノを購入するという消費行動がマクロ的にも目立ってきました。モノの消費を示す代表的な経済指標である小売売上は、先進国では地域を問わず前年の水準を上回る状況となってきました(図表1の左図)。新興国では小売売上の戻りはまだ限定的です。韓国・台湾・中国では早期にコロナ問題を収束させることができたことから小売売上の伸びがいちはやく回復しているものの、他の新興国では感染が拡大中の国も多く、まだ昨年の水準を取り戻せていません(図表1の右図)。もっとも、現時点での主要なワクチンの開発ペースからすると、2021年末までには多くの新興国でワクチンが普及すると見込まれ、これが新興国においてモノ消費の本格的な回復をもたらすでしょう。

2021年に予想されるモノ消費の本格的な回復は、モノを供給する製造業に大きな恩恵をもたらすことが予想されます。製造業の本格的な回復は、世界的な製造業の拠点であるアジア地域に最も大きなメリットをもたらすでしょう。GDPに占める製造業の付加価値を主要国で比較すると、アジア諸国・地域が上位に並んでおり、2021年はアジア諸国・地域の景気に大きなプラス効果が及ぶとみられます(図表2)。アジアからの輸出は既に回復感を強めており、特にエレクトロニクス関連輸出は、グローバルにデジタル・トランスフォーメーションの動きが加速していることも手伝ってコロナ前を上回る伸び率を記録しています(図表3)。

モノ消費の回復が商品価格の上昇をサポート

グローバルなモノ消費の回復に伴うもう一つの重要な動きが商品市況の上昇です。商品市況の代表的な指数であるCRB商品指数は、コロナ危機直前のピークをつけた1月下旬の水準から4月までに15%程度下落したものの、その後急上昇して現在はコロナ危機前のピークを上回ってきました。先進国でのモノ消費の回復という需要の強さが、これまでの商品市況の回復を主導したと言えます。2021年には新興国でのモノ消費の回復によって、商品市況はさらに上向く可能性が高いとみられます。需要の伸びに伴う商品価格の上昇は、製造企業のマージン改善に寄与するでしょう。

アジア株には上昇余地—ASEAN・インドに特に注目

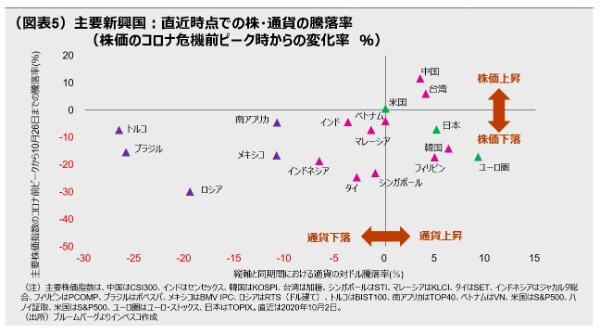

2021年は、景気の改善に伴って、これまで出遅れていたアジア株に追い風が吹くと考えています。これまでのところ、アジア通貨の対ドルレートはコロナ危機で下落した後に比較的早く回復したものの、コロナ禍による景気下押し圧力が続く状況下で、株価の回復については国によって大きなばらつきがみられます(図表5)。しかし、2021年のアジア経済は、①輸出や製造業の回復、➁コロナウイルスのワクチン普及による内需の回復—によって回復感を強めることになるでしょう。アジアの主要国・地域では、外国人訪問者によるインバウンド需要への依存度が比較的高いタイとシンガポールを除いては、2021年の実質GDPがコロナ危機以前(2019年)の水準を上回ると予想されます。そして、景気回復がアジア株の上昇をサポートする展開が見込まれます。

また、ブラジル、メキシコ、トルコ、ロシア、南アフリカというアジア域外の主要新興国での景気回復がアジアよりも遅れるとみられることも、アジア株への資金流入を促進するとみられます。これら5カ国の2021年における実質GDPは2019年のそれを下回るとみられ、景気回復はアジアの主要国よりも遅れることになるでしょう。

アジア地域の株式市場において特に注目されるのが、ASEANおよびインドの市場です。米大統領選挙の結果にかかわらず米中関係はさらに悪化するとみられますが、これに対応して、中国に進出する外資系製造企業は、コロナ禍が一段落する段階で、新規設備投資をASEANやインドで実施する動きを強めると考えられます。このため、ASEANやインドでは海外からの直接投資の増加が、景気へのプラス効果を通じて株式市場へのサポート効果をもたらすと予想します。賃金水準面で競争力が高い、ベトナムやタイ、インド、インドネシア、フィリピンの各市場では直接投資の増加による恩恵が比較的大きいとみられ、特に注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-164