※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

先進国でのモノ消費拡大で中国の成長が加速

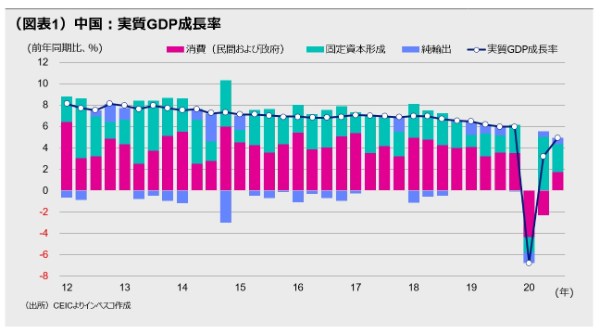

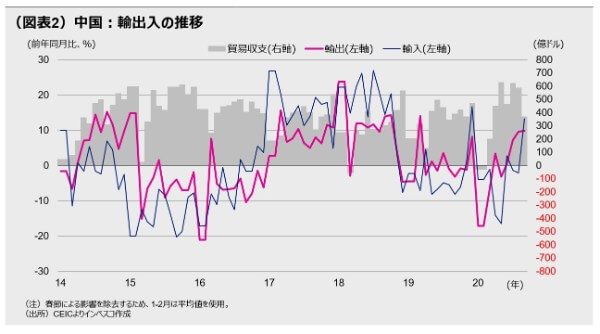

中国の7-9月期実質GDP成長率は前年同期比で4.9%を記録し、中国がコロナ禍からの回復競争においてフロントランナーであることが改めて明確になりました。投資が好調であったことはそれほど驚くにあたりませんが、輸出の増加は、中国経済にとって予想外のボーナスであったと考えられます。

民間消費にはまだ弱さ

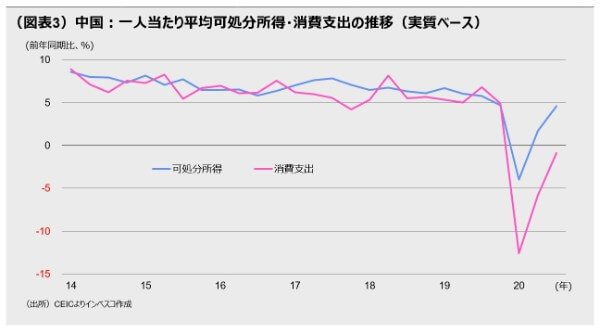

ただし、民間消費の回復はまだ強いとは言えません。モノの消費である小売売上は9月にはようやく前年同月の実質水準を上回ったものの、サービス消費が弱い状況が続いている模様です。中国の7-9月期における一人当たり平均実質消費支出は前年同期比で0.9%の減少を記録しました。

追加的な経済対策は温存

輸出の予想外の増加は、直近での中国経済の安定につながっており、中国当局による追加的経済政策対応の必要性を低下させています。米国の大統領選挙の結果にかかわらず米中関係の悪化が続くことが予想される中、当局は追加的な経済対策を温存しているとみられます。ただし、今後、米中対立の深刻化が景気悪化リスクを高める場合には、財政・金融両面での追加的な対応策が発動される可能性があるでしょう。

先進国でのモノ消費拡大で中国の成長が加速

中国の7-9月期実質GDP成長率は前年同期比で4.9%を記録し、中国がコロナ禍からの回復競争においてフロントランナーであることが改めて明確になりました(図表1)。成長率が4-6月期の3.2%から加速したのは、投資と輸出の好調によるものでした。投資が好調であったことはそれほど驚くにあたりません。コロナ禍に対して、中国当局は地方政府による特別債の発行増額を決定し、インフラ投資を加速させてきました。また、上昇する不動産価格に対して中国当局が価格抑制のための政策を控え、不動産投資を事実上サポートする政策を継続させてきたことも予測されたことでした。しかし、輸出の増加は、中国経済にとって予想外のボーナスであったと考えられます。欧米を始めとする先進国の多くでは、コロナ禍の下、家計がサービス消費を大きく減らした分の一部をモノの消費に充てており(当レポート9月9日号「インフレリスクを警戒すべき?」をご参照ください)、その結果、世界最大の製造業ハブとなった中国からの輸出が予想外のペースで増加してきました。

中国のエレクトロニクス関連輸出は先進国での「巣ごもり需要」の増加による恩恵を受けて特に強い動きをみせています。こうした動きに加えて、マスクなど衛生品に対する世界的需要が増加した点も、中国からの輸出の増加に寄与しました。中国の輸出増加率は前年同期比で4-6月期の0.1%から7-9月期には8.8%へと加速しました。また、政府版PMIにおける新規輸出受注指数も9月に50.8ポイントと9カ月ぶりに節目である50ポイントを超えました。輸出の堅調さは、製造業における投資の拡大にもつながっており、コロナ禍によって中国が享受する意外な恩恵と言えるでしょう。

民間消費にはまだ弱さ

その一方で、中国における民間消費の回復はまだ強いとは言えません。モノの消費である小売売上は9月にはようやく前年同月の実質水準を上回ったものの、コロナ問題で人々が外出や旅行に慎重であったことからにサービス消費が弱い状況が続いている模様です。中国の7-9月期における一人当たり平均実質消費支出は前年同期比で0.9%減少しました。特に都市部での消費の回復が遅れており、一人当たり平均実質消費支出の減少率は2.7%に達しました。今年の国慶節と中秋節を合わせた連休中(10月1~8日)における消費の拡大が期待されていましたが、中国の文化・観光省によれば、この期間の国内観光客数は前年同期比で-21%、国内観光収入は-30.1%にとどまりました。

もっとも、7-9月期の一人当たり平均可処分所得は実質ベースで4.6%増加しました。中国におけるコロナ問題が症例件数ベースで大きく改善していることを踏まえると、今後の民間消費は緩やかに加速する軌道をたどると予想されます。

追加的な経済対策は温存

輸出の予想外の増加は、直近での中国経済の安定につながっており、中国当局による追加的経済政策対応の必要性を低下させています。2021年以降にコロナウイルスのワクチンが普及することに伴って輸出の堅調さが続く可能性が高く、中国当局は当面の経済政策運営に自信を深めている模様です。中国当局は5月下旬に開催された全国人民代表大会で様々な景気対策を打ち出しましたが、それ以降は目立った追加策を打ち出していません。財政状況が悪化するなか、追加的な政策対応は金融緩和が軸になるとみられてきましたが、貸出金利の指標金利であるローン・プライムレート(1年物・5年物)が引き下げられたのは4月下旬が最後であり、法定預金準備率についても全人代開催以降は引き下げられていません。中国当局は、輸出が好調となるなかで、景気が腰折れるリスクは当面後退したという見方を強めているように思われます。米国の大統領選挙の結果にかかわらず米中関係の悪化が続くことが予想される中、当局は追加的な経済対策を温存しているとみられます。

もっとも、11月3日に実施される米国大統領・議会選挙で米中関係が焦点の一つとなる中、トランプ政権が追加的な対中制裁措置を発動したり、バイデン候補が対中政策面で強硬な見方を打ち出すような場合、中国の今後の経済活動に悪影響が及ぶと中国当局が判断するケースでは、財政・金融両面での追加的な対応策が発動される可能性があるでしょう。他方、10月26日から開催される予定の五中全会(中国共産党の第19期中央委員会による第5回全体会議)では第14次5カ年計画(2021~25年)についての基本的方針が議論される予定です。5カ年計画は今後の中国経済の行方を見通す上で非常に重要であり、今後の米中関係にも影響する可能性があることから、注視する必要があるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-161