※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

米国市場では「株安派」と「株高派」の見方が対立

11月3日の米国大統領・議会選挙まであと3週間弱を残すのみとなりました。米国では、株式市場への影響について、バイデン氏が大統領選挙に勝利することが米国の株価を押し下げてしまうという「株安派」と、「株高派」の2派に分かれています。現段階では、金融市場はバイデン氏勝利が株安材料なのか、株高材料なのかについて明確な判断を下していないというのが実情でしょう。

バイデン氏の提案を全て実行すれば景気拡張的

有力民間シンクタンクの試算では、バイデン氏が掲げる政策を全て実施する場合、ネットでの支出増加見込み額(支出増加額から増税額を引いたもの=財政赤字増加額)は今後10年間で5.60兆ドルに達します。バイデン氏が掲げる政策は、全体としてかなり景気拡張的な内容であると判断できます。

今後注目すべきポイント

バイデン氏が勝利する場合の株式市場への影響については、①バイデン氏がどの政策に注力するか、➁議会選挙の結果、➂バイデン氏の勝利に合わせて長期金利が上昇する場合のFRB(米連邦準備理事会)の政策対応—が注目されます。

米国市場では「株安派」と「株高派」の見方が対立

11月3日の米国大統領・議会選挙まであと3週間弱を残すのみとなりました。米国金融市場では、バイデン氏が勝利する可能性が高まったことを受けて、バイデン氏勝利の場合の株式市場への影響についての議論が沸騰しています。現在の金融市場の見方は、バイデン氏が大統領選挙に勝利することが米国の株価を押し下げてしまうという「株安派」と、「株高派」の2派に分かれています。「株安派」は、バイデン氏がトランプ政権下で成立した法人税減税に再び手を付け、連邦法人税率を現行の21%から28%へと引き上げることが株価下落につながるほか、バイデン氏が連邦支出拡大のためにキャピタルゲインと配当への徴税を強化しようとしている点を懸念しています。他方、「株高派」は、コロナ危機が大きな雇用問題をもたらし、サービス消費がまだ低迷する中、バイデン氏が大統領就任後すぐには増税の実施に踏み切る可能性は低く、むしろ住宅、インフラ、環境関連分野での支出増加策を先行させて実施するという見方に立っています。バイデン氏の当選予想確率がここ数週間で上昇する中、本来であれば実際の株価の動きが「株安派」と「株高派」のどちらの見方が強いかを示唆してくれるはずですが、直近の米国での株価上昇は与野党間で協議が続いている緊急経済対策法案が承認される可能性が高まったことを主として反映しており、どちらが正しいかを読み取るのは困難です。金融市場はバイデン氏勝利が株安材料なのか、株高材料なのかについて明確な判断を下していないというのが実情でしょう。

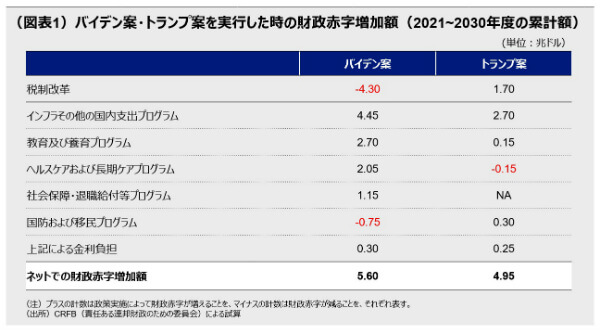

バイデン氏の提案を全て実行すれば景気拡張的

そもそもバイデン氏が掲げる財政政策はどう評価すればよいでしょうか。この点については、中立的な財政分析で知られるシンクタンクであるCRFB(Committee for Responsible Federal Budget:責任ある連邦財政のための委員会)が、バイデン氏、トランプ氏が提案する政策に伴う長期的財政インパクトを試算しています(図表1)。試算された中央値でみると、バイデン氏の掲げる政策を実施する場合は、2021~2030年度の10年間において、ネットでの増税額が4.30兆ドルになるのに対し、支出面ではインフラ等の支出が4.45兆ドル、教育や養育プログラム支出が2.70兆ドル、ヘルスケア支出が2.05兆ドルなどの増加が見込まれることから、ネットでの支出増加見込み額(支出増加額から増税額を引いたもの=財政赤字増加額)は10年間で5.60兆ドルに達します。バイデン氏が掲げる政策は、全体としてかなり景気拡張的な内容であると判断できます。

他方、トランプ氏が主張する政策を実施する場合の追加的な財政赤字額は、今後10年間で5兆ドル程度になりますので、バイデン案とほぼ同規模です。もっとも、今回の選挙では、トランプ氏が勝利する場合でも、下院では民主党がこれまでの多数党の地位を維持する可能性が高いことから、トランプ氏の提案が実現する可能性は現時点では非常に低いと考えられます。これらの事情を踏まえると、過去2週間にバイデン氏の当選確率が上昇するのに合わせて米国の長期金利が上昇したのは合理的な動きであったと言えます。

なお、現在米国の与野党間での交渉が続いているコロナ対策の緊急経済対策法案は両候補が提案する上記のプログラムとは別であることには注意が必要です。コロナ問題による景気への悪影響が継続していることから、緊急法案の方は仮に年内に合意されなかったとしても、来年の新政権の成立後すぐに合意・成立する公算が大きいとみられます。

今後注目すべきポイント

大統領選挙の行方はいまだ不透明と言わざるを得ませんが、仮にバイデン候補が勝利するという現在のメインシナリオ通りの結果になる場合、株式市場への影響を見る上では、次の3点が注目されます。第1は、バイデン氏がどの政策に注力するかです。バイデン氏が提案する経済政策は、税制改正だけではなく、ヘルスケアやその他の支出を含む非常に包括的な内容です。しかし、過去の歴史を振り返ると、民主党が上下両院で過半数を制したとしても、議会で包括的な提案を成立させるのは至難の業であり、バイデン氏としてはある程度政策を絞る必要が出てくるでしょう。今後の大統領候補によるテレビ討論会でバイデン氏がどの政策に力点を置くかが明らかになれば、株式市場にとっての重要な材料になりますが、バイデン氏が1回目のテレビ討論会で自らの増税案の詳細に触れることを避けたことから、大きな材料は期待しにくいかもしれません。選挙後の段階になれば、バイデン氏が財務長官にどのような考え方を有する人物を指名するかが一つの判断材料になるでしょう。

第2は、議会選挙の結果です。下院では現在でも民主党が多数派であり、今回の選挙でも民主党が下院での多数派を維持する公算が大きいものの、上院では共和党が多数派を維持する可能性があります。現時点では、民主党が上下両院で多数派の座を獲得するのがメインシナリオであり、その場合には、バイデン次期政権が自らの提案に沿って経済政策を遂行できる可能性が高まるでしょう。しかし、共和党が上院で多数派を維持するという「ねじれ現象」が生じる場合は、バイデン氏が掲げる経済政策が成立する可能性が大きく低下するだけではなく、コロナ対応のための緊急対策がかなり小規模化する可能性が高まり、金融市場では株安の材料になるとみられます。

第3は、バイデン氏の勝利に合わせて長期金利が上昇する場合のFRB(米連邦準備理事会)の政策対応です。米国債券市場では、バイデン氏が当選する可能性が強く意識されたことで、10年国債利回りが9月中旬から下旬にかけての0.6%台後半から、直近では0.7%台後半に上昇しました。バイデン氏が勝利したり、政権就任後に財政赤字を拡大させる政策が実際に提案される場合には、長期金利がさらに上昇する可能性があります。この際、インフレ目標の達成に向けてのコミットメントを強化したFRBが債券の買入れ額をある程度増やして中長期の金利安定に努めれば、株式市場に安心感をもたらすとみられます。しかし、現行水準を大きく上回る中長期金利の上昇を容認するような場合には、株安要因となりかねないことから、この点も注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-158