※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

予想通り「平均インフレ目標」を採用

パウエルFRB(米連邦準備理事会)議長は、8月27日、ジャクソンホール会議での講演においてFRBが「平均インフレ目標(Average Inflation Targeting)」の採用を決定したことを報告しました。「平均インフレ目標」は、具体的には、インフレ率が持続的に2%を下回って推移した期間の後は、しばらくの間、2%をやや上回る程度のインフレ率を目指すという形で実施されます。「平均インフレ目標」が採用された結果、FRBの金融政策は、2023年以降の一定期間は2%を超えたインフレ率を目指し、実質ゼロ金利を継続すると見込まれます。低金利時代が中期的に続くという見通しは、株式や不動産にとって追い風になるとみられます。

米長期金利の上昇は一時的

パウエル講演後に長期金利が上昇しましたが、これは一時的であると見込まれます。「平均インフレ目標」の下、FRBは実質ゼロ金利政策をこれまでの想定よりも長い期間続けるだけではなく、中長期の金利水準を抑制するための量的緩和策(QE)についても長期間実施する必要があります。FRBがイールドカーブの上方シフトを抑制する方向性が見えてきた以上、長期金利が上昇を続けるとは思えません。

フォワードガイダンスの採用と「購入ペースを定めたQE」への移行が次のステップ

FRBの次なる課題は、3月23日に導入した無制限QEを通常モードのQEに戻すことです。これはそう簡単な話ではなく、FRBが月間の債券購入額を少な目に設定してしまうと、長期金利が大きく上昇し、景気回復に水を差す可能性が生じます。「購入ペースを定めたQE」への移行は、大統領選挙が終わり、来年の財政政策についても見通しがはっきりする時点まで待つのが現実的とみられます。一方、無制限QEという極めて強力な政策から、「購入ペースを定めたQE」に移行するにあたっては、金融市場を安定させるための追加的な手を打つ必要があります。それが、フォワードガイダンスの採用であり、インフレ率等の具体的な経済指標にひもづけした、「結果ベース」のフォワードガイダンスが9月あるいは11月のFOMC会合でアナウンスされる公算が大きいと考えられます。

予想通り「平均インフレ目標」を採用

パウエル米議長は、8月27日、ジャクソンホール会議での講演においてFRBが「平均インフレ目標(Average Inflation Targeting)」の採用を決定したことを報告しました。同日に実施された臨時FOMC(米連邦公開市場委員会)において変更された「長期目標と金融政策戦略に関する文書」において、「平均インフレ目標」がFRBの政策として公式に採用されました。公表のタイミングはサプライズであったものの、「平均インフレ目標」政策はFOMCが2019年7月以来議論を進めてきた政策であることから、その採用は予想通りであったと言えます。「平均インフレ目標」政策は、いままでの「常に2%インフレを目指す」政策ではなく、「一つの景気サイクル中の平均インフレ率として2%を目指す」政策ですが、当レポートでも、2019年8月28日号(新しい時代には金融政策の新しい枠組みを―FRBが挑む)などにおいてその採用に伴う潜在的なインパクトについて注目してきました。

「平均インフレ目標」は、具体的には、インフレ率が持続的に2%を下回って推移した期間の後は、しばらくの間、2%をやや上回る程度のインフレ率を目指すという形で実施されます。今年6月に公表されたFOMCメンバーによる見通し(中央値)では、コア個人消費デフレータでみた米国のインフレ率が、2020年は1.0%、2021年は1.6%、2022年は1.7%でした。インフレ率は少なくとも2022年までは2%を大きく下回ります。「平均インフレ目標」が採用された結果、FRBの金融政策は、2023年以降の一定期間は2%を超えたインフレ率を目指す可能性が高いと考えられます。

今回の政策変更では、FRBがハト派的な政策を遂行するうえでの障害がもう一つ取り除かれたことも注目に値します。FRBは、従来は最大雇用水準からの「乖離」を縮小することを目指していました。これは、実際の雇用水準が最大雇用水準から下振れた場合に、雇用を増やすための金融緩和策を採用するだけではなく、実際の雇用水準が最大雇用水準を超える場合には景気過熱を抑制するために引き締め的な金融政策を採用することを意味していました。景気が過熱するとインフレ率が過度に上昇するリスクがあったためです。しかし、今回の決定では、実際の雇用水準が最大雇用水準から下振れた場合にのみ金融政策を活用して下振れ幅を抑えるという考え方への変更が行われました。この変更は、失業率が自然失業率を下回っただけでは政策をタイト化しないことを意味しており、ハト派的な方向への転換です。

FRBは現段階では、政策金利であるFF(フェデラル・ファンズ)金利を2022年までは現在と同様の実質ゼロ金利に据え置く見通し(6月のFOMCメンバーによる見通し(中央値)に基づく)ですが、「平均インフレ目標」の採用によって2023年以降もしばらくは実質ゼロ金利を継続すると見込まれます。低金利時代が中期的に続くという見通しは、株式や不動産というアセットクラスにはかなりの追い風になると見込まれます。

米長期金利の上昇は一時的

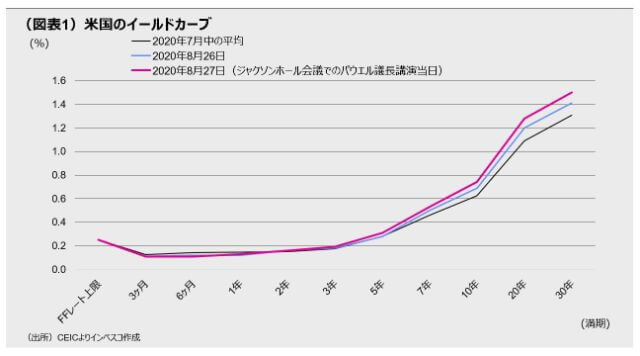

パウエル議長が「平均インフレ目標」政策をアナウンスした8月27日の米国債券市場では、イールドカーブが上方にシフトしました。10年国債利回りは、8月26日の0.69%から8月27日には0.76%に上昇しました。これは、FRBがより高いインフレ率を目指す政策を採用することで、インフレ率が上昇しやすいことを織り込んだものであり、自然な動きであったと考えられます。

しかし、その一方、「平均インフレ目標」の下でFRBが将来2%超のインフレを目指すには、イールドカーブの水準を比較的低水準に抑えることで、金融政策による景気刺激効果を高める必要があります。すなわち、「平均インフレ目標」の下、FRBは実質ゼロ金利政策をこれまでの想定よりも長い期間続けるだけではなく、中長期の金利水準を抑制するための量的緩和策(QE)を長期間実施する必要があります。FRBがイールドカーブの上方シフトを抑制する方向性が見えてきた以上、長期金利が上昇を続けるとは思えません。

フォワードガイダンスの採用と「購入ペースを定めたQE」への移行が次のステップ

FRBによる金融政策の枠組みの変更は、「平均インフレ目標」政策の採用にとどまりません。FRBの次なる課題は、3月23日に導入した無制限QEを通常モードのQEに戻すことです。無制限QEは、コロナ危機で金融市場が大きく動揺した状況下で、危機への対応措置として導入されましたが、金融市場が正常化しつつある中、金融市場における資産価格の過度の上昇を招くリスクを伴う政策は長く続けるべき政策ではありません。FRBは無制限QEから「債券の購入ペースを定めたQE」への移行を目指していると思われますが、債券の購入ペースを決めることは容易ではなく、そう簡単な話ではありません。FRBが月間の債券購入額を少な目に設定してしまうと、長期金利が大きく上昇し、景気回復に水を差す可能性が生じます。足元でコロナ危機に対応するために追加的な財政措置が次々に講じられてきたことを考えると、金利上昇リスクは小さくありません。大統領選でバイデン氏が勝利するとともに、民主党が上下両院で多数派を占める場合には財政赤字が大きく拡大する可能性があり、国債発行額の増加に伴う長期金利上昇の可能性が高まります。一方で、購入額を多めに設定してしまうと、長期金利が必要以上に低下し、株式市場や不動産市場においてバブルが形成されるリスクが高まります。これらの諸点を考慮すると、「購入ペースを定めたQE」への移行は、大統領選挙が終わり、来年の財政政策についても見通しがはっきりする時点まで待つのが現実的とみられます。

仮にFRBが、日本銀行が採用するイールドカーブコントロール政策に類似したYCT(Yield Caps or Targets)政策を導入するのであれば、債券の月間購入ペースを決める必要はなく、すぐにでも無制限QEからの移行が可能となります。しかし、FOMCのこれまでの議論では、YCT政策には金融政策の独立性が脅かされるなどのリスクがあると認識されていることから、現段階でYCT政策が導入される可能性は低いとみられます。特に、民主党が選挙後に大統領府・議会を共に支配するような場合には、中央銀行がYCT政策を採用することによって「財政赤字をいくら増やしても長期金利が上昇しない」状況が生じることで、財政規律が大きく損なわれてしまうリスクが出てきます。FRBとしては、このリスクを看過することはできないでしょう。

一方、無制限QEという極めて強力な政策から、「購入ペースを定めたQE」に移行するにあたっては、金融市場を安定させるための追加的な手を打つ必要があります。それが、フォワードガイダンスの採用です。FOMCでは、これまでインフレ率等の具体的な経済指標にひもづけした、「結果ベース」のフォワードガイダンスを軸に議論が進んできました。フォワードガイダンスについては、「購入ペースを定めたQE」への移行を待つ必要はなく、9月15-16日あるいは11月4-5日に実施されるFOMC会合で採用される公算が大きいと考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-135