※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

多くの企業で、環境、社会、ガバナンスへの取組みが進む

ネイサン・ミラー

ユニット・トラスト株式ポートフォリオ・マネージャー

目次

要旨

・コロナ危機下においても、企業は危機後の改善および強化を模索している

・米国では、ESGへの取組みが優れている企業の株価パフォーマンスは良好

・パフォーマンスに差が生じる一つの要因は経営陣ではないかと考えている

足下の危機において企業のESGへの取組みは大きく変化している

コロナ危機下でも責任投資原則(PRI)署名者数は年初来28%増加しており、2010年以来で最も早いペース

環境面における変化としては、大気の清浄化に加え、リモートオフィスの普及によるペーパーレス化などがある

社会面における変化としては、オフィス環境改善やワークライフバランスの適切な管理などに加え、社会正義に関する企業行動の高まりがある

ESGスコアと株価パフォーマンス

ESG評価と株価パフォーマンスの関係を調査するにあたり、ESG自体が浸透したのはこの10年ほどに過ぎないという問題がある

過去12か月間の米国企業の株価については、ESG評価が高いグループほどパフォーマンスが良かった

例外はESG評価が最低ランクのグループであるが、それは同グループのパフォーマンス寄与度の半分以上をAmazonが占めていたため

なぜESGに優れる企業がアウトパフォームするのか

経営陣の質が要因と考えられる

経営陣の質は重要な非財務情報である

経営陣こそが長期的な視点を持ち、株主のためだけでなく、最終的には世の中のためになる重要な意思決定を行う

ESGへの取組み:足下の危機において企業は大きく変化しようとしている

国連が提唱した「責任投資原則(PRI)」への参加者は、2008‐09年の世界金融危機のような環境下においても平均以上のペースで増加してきましたが、その傾向は足下の危機でも同様です。今年はまだ半分しか過ぎていない段階で、PRI署名者数は前年比28%の増加を見せています。(2010年以降で最大の増加率)1 企業は、単にコロナ危機がもたらしている困難に対応しているだけでなく、ESGポリシーを改善し、事業を強固にするためにテクノロジーに投資し、従業員や顧客や株主との間で信頼を高め、最終的には危機後にこれまでよりも改善し強くなるための変化を起こすべく、この危機を活用しようとしています。

環境という視点からは、旅行や人々の移動が世界的に止まったことによる最大の受益者の一つは自然だと言えます。世界中で、いつもはスモッグがかかったような街の景色がクリアーで清潔な大気に変わっています。いずれいくつかの経済活動レベルは元に戻るでしょうが、多くの企業や従業員はホームオフィスやリモート会議、バーチャルコンファレンスなどが生産的であることを学んでいます。更に、在宅勤務への移行はペーパーレスなオフィスへの移行を加速し、印刷物への依存という悪い癖を見直す手助けとなっています。

社会という視点からは、今年は2つの大きな変化がありました。1つはコロナに関連するもので、多くの企業は、在宅勤務における健康的なワークライフバランスを確保し、職場やオフィスにおける従業員や顧客の安全環境を用意することなど、労働環境がどうあるべきかについての再検討を行っています。2つ目は、社会正義に関連するものです。何十年にもわたって、人種間の格差を縮めるための努力は充分でなかったことが明白になり、この問題に取り組む努力を、多くの企業が改めてあるいは新たに声明として発表していることは勇気づけられます。

ESGと株価パフォーマンス:企業のESGへの取組みとの関係を考察する

株価パフォーマンスはどうなのでしょうか?ESGの重要性を訴える人々は、ESGへの取組みや関わり方が優れている企業はそうでない同業他社をアウトパフォームすることができると信じています。これが長期において真実であると検証する上で難しいのは、米国でESGが広く認識されるようになったのはこの10年足らずであることです。また、過去10年は株式市場にとって最良の10年の一つであり、実質的な景気後退局面が無かったことから、「ESGに優れた企業が他社を本当にアウトパフォームするのか?」が真実であったかどうかの検証は難しいと考えます。

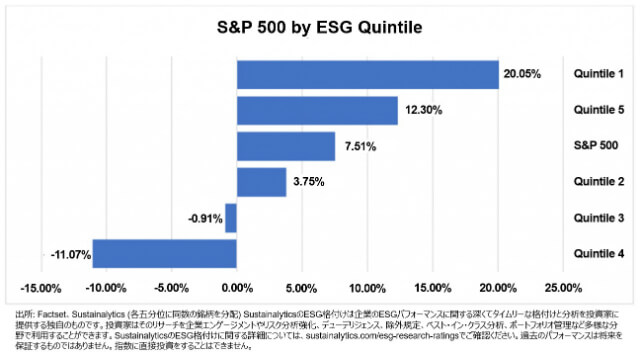

一方、今年のマーケットは乱高下しており、我々はESGの優劣と株価リターン比較を行う価値があると考えています。2020年6月30日までの12か月間におけるS&P500種株価指数構成銘柄についてESGトップ五分位(Quintile 1)とボトム五分位(Quintile 5)の株価パフォーマンスを見てみましょう。

グラフの通り、Quintile1は他のグループを明らかにアウトパフォームしています。より細かく見ると、 これらの企業は市場が乱高下していた3-4月の期間は変動率が低く、それが全体のパフォーマンスに好影響を与えています。その他の五分位グループは、一つのグループを除いて、ESGスコアが高いグループがパフォーマンスも高いという結果になりました。唯一の例外は最もランクの低いグループQuintile 5であり、過去12か月間のパフォーマンスは2番目に良好でした。これは、なぜなのでしょうか?それはこのグループにはS&P500における時価総額最大の企業の一つであるAmazonが含まれ、Amazon一社がこのグループのリターン寄与度の半分以上を占めたからです。2 しかし、この例外を除けば、ESGに優れた企業はそうでない企業をアウトパフォームしています。

なぜESGに優れる企業がアウトパフォームするのか

ここで、どうしてESGの優れた企業が他をアウトパフォームする傾向があるのかを理解するため、ESGの中身について考えてみましょう。私は、経営陣の質がその要因になっていると考えています。これはファンダメンタルズ分析においてしばしば見過ごされる非財務情報です。経営陣の質(クォリティ)というものは、AIや機械学習、アルゴリズム取引という運用手法で見落とされがちなものです。しかし、経営陣こそが長期的な視点を持ってESGを前進させる主体であり、最終的には株主だけでなく世の中のために良いことという重要な意思決定を行うのです。

1 出典: UNPRI

2 2020年6月30日時点において、AmazonはESG Opportunity Portfolioの投資先銘柄ではありません。

当資料ご利⽤上のご注意

当資料は情報提供を目的として、弊社グループのユニット・トラスト株式ポートフォリオ・マネージャーであるネイサン・ミラー(以下、「作成者」)が作成した英文資料をインベスコ・アセット・マネジメント株式会社(以下、「弊社」)が抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を弊社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。弊社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-111