※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

新興国の経済見通しが悪化

グローバル金融市場では新興国経済の見通しを下方修正する動きが継続しています。下方修正をもたらした最大の要素がコロナウイルスの感染者増加です。

コロナ危機の深刻化度合いが新興国通貨を左右

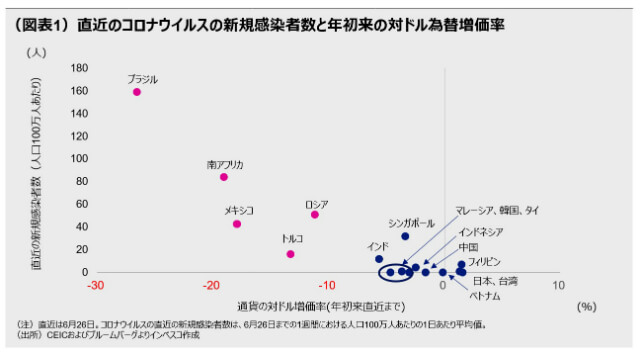

主要新興国通貨の対ドル相場の最近の戻りには地域格差が大きく、アジア域外の通貨に対して、アジア通貨の戻りが大きいという特徴がみられます。より詳しく見ると、新規のコロナ感染者が多い国の通貨ほど下落率が大きいという関係が明確です(下図)。

中期的な視点では新興国株式に投資妙味

新興国株式市場については、短期的には感染を巡る下落リスクが大きいものの、ワクチンの普及を見込める中期的な視点に立てば、ブラジル、インドネシア、タイ、インド、ベトナムなど良好なファンダメンタルズを有する市場では比較的高い中期的リターンが想定できます。

人口あたりの新規感染者数が多い国の通貨ほど下落率が大きい

新興国の経済見通しが悪化

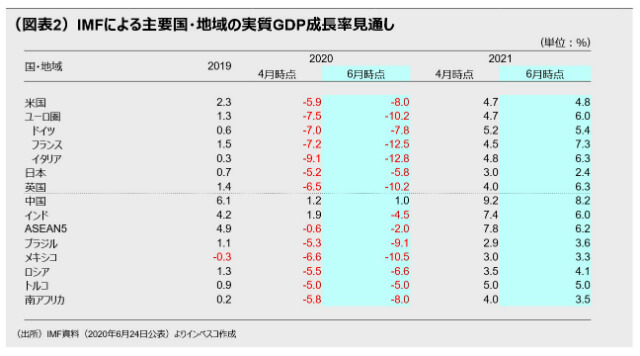

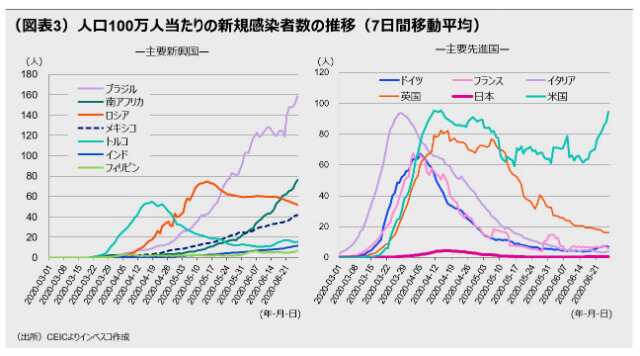

グローバル金融市場では新興国経済の見通しを下方修正する動きが継続しています。6月下旬に公表されたIMF(国際通貨基金)による経済見通しにおいても、2020年における主要新興国の実質GDP成長率見通しが引き下げられました。特に、メキシコ、ブラジル、南アフリカの経済見通しの下方修正が大幅でした(図表2)。下方修正の背景として最も重要な要素がコロナウイルス感染の拡大であり、ブラジルにおける現時点での感染者増加ペースは、イタリアやフランスなど欧州主要国の感染者増加がピークに達した際のペースのほぼ2倍に達しています(図表3)。南アフリカやロシアについても、欧州主要国の感染がピークに達した際とほぼ同じペースで感染者が増加しています。

新興国では消費全体に占めるサービス消費のシェアが先進国ほど高くはなく、その点では消費の落ち込みによる経済的な悪影響は限定的です。しかし、新興国の医療インフラが先進国ほど整備されていないことが多く、感染の収束には相当の時間を要するとみられることが、景気見通しの下方修正につながりました。また、先進国景気見通しも比較的大きく下方修正されたことから、輸出の下方修正による新興国景気への打撃も見込まれます。特に資源産出国にとっては悪影響が大きく、資源輸出が量的に減少するだけでなく、資源価格が低下することによる交易条件の悪化も景気に対する下押し圧力となる見通しです。

IMFは先進国・新興国の成長見通しを共に引き下げ

コロナ危機の深刻化度合いが新興国通貨を左右

グローバル金融市場では3月下旬以降に株価上昇が続くなど安定化の動きがより明確になってきました。これを反映して新興国市場にも資金が回帰する傾向が鮮明となっています。多くの新興国通貨の対ドル為替レートが年初から3月下旬までの間に大きく下落した後、5月下旬から回復傾向を強めていることも、こうした流れに沿った動きであると考えられます。

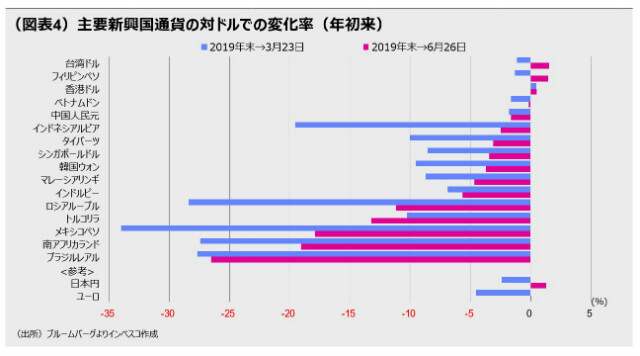

もっとも、新興国通貨の戻りには大きな地域格差がみられます。年初来から直近時点(6月26日)までの騰落率をみると、ブラジルレアルや南アフリカランド、メキシコペソ、トルコリラ、ロシアルーブルといったアジア域外の主要新興国通貨の対ドルでの下落率が比較的大幅であるのに対し、アジア通貨の下落率は比較的小幅にとどまっています(図表4)。通貨の動きには、景況感や経常収支、証券投資フローなど様々な要因が影響しますが、図表5で年初来の対ドル騰落率と直近時点(6月26日)での7日間移動平均でみた人口100万人あたりコロナウイルス新規感染者数の関係をみると、足元でのコロナウイルス新規感染者が多い国ほど通貨の下落率が高い傾向があることが明確です。コロナウイルス感染者の動きが新興国通貨を大きく左右する構図であることが読み取れます。

この点は、今後の各国で感染ペースが加速すればさらなる通貨安要因になることを示唆するとともに、逆に、感染問題が収束の兆しをみせれば新興国の通貨が上振れする可能性があることを示しています。今後の感染動向を予測することは非常に困難ではあるものの、今後1~2年のうちにワクチンが開発されて主要新興国でもワクチン接種が一般化するとみられることを踏まえると、今後どこかの段階で、これまでに大きく下落したアジア域外の新興国通貨が買い戻される公算が大きいと言えるでしょう。

アジアとアジア域外の主要新興国通貨の下落率に大きな格差がついている点は、アジアで積極的な事業展開をしてきた日本企業には外貨資産を自国通貨建てで評価する際の損失が小さめになりやすいという点でプラスになります。その一方で、欧米企業の多くはアジア以外の地域での比較的大きな外貨エクスポージャーがあるとみられることから、この点では日本企業の株式市場における評価が高めになりやすいとみられます。

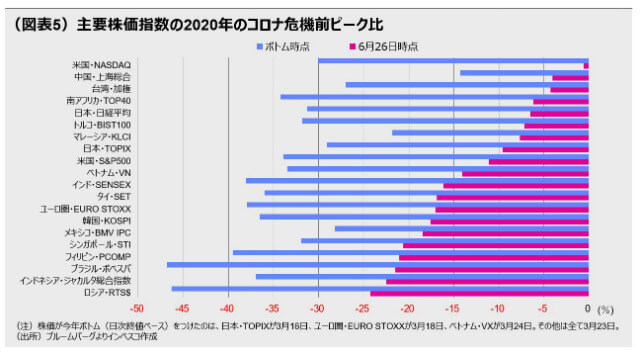

中期的な視点では新興国株式に投資妙味

3月下旬以降は新興国株式市場でも株価が回復する動きが強まりました。しかし、コロナウイルスによる感染問題が多くの国・経済で収束していない中、ロシア、インドネシア、ブラジル、フィリピンなどの主要株式指数は、主要先進国の株価指数に比べると戻りが弱い状況です(図表5)。先進国に比べて、コロナウイルス感染の終息についての見通しが立てにくく、その不確実性を織り込んだ動きであると判断できます。

短期的には感染が想定以上に拡大し、景気の停滞で株価が下落するリスクは小さくありませんが、コロナウイルス・ワクチンの普及を見込める中期的な視点に立てば、コロナウイルス以外の問題に対する経済の脆弱性が大きくなくファンダメンタルズ(経済の基礎的諸条件)が良好な市場には投資妙味があるとみられます。具体的には、ブラジル、インドネシア、タイ、インド、ベトナムなどの市場には、その潜在的成長率を踏まえると比較的高い中期的リターンが想定できます。他方、コロナウイルス危機を経て主要先進国の長期金利が大きく低下したことを踏まえると、少しでも高いイールドを追求する投資資金の一部が新興国の債券市場に流入するとみられることから、コロナウイルスの感染拡大による市場の動揺がある程度収束するタイミングで新興国債券市場に資金が流入する動きが強まるとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-093