※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

コロナ問題と米中摩擦による打撃が継続

中国経済は、景気回復を遅らせる2つの障害に直面しています。「新たな日常」の下で、民間消費がコロナ前の力強さを取り戻せていないうえ、コロナウイルス問題によって主要輸出先の景気が低迷し、輸出に強い下押し圧力がかかっています。

不動産・インフラ投資が景気をサポート

それにもかかわらず中国企業部門の需要が順調に回復しているのは、不動産・インフラ投資が加速しているためです。不動産投資が加速したのは、金融緩和政策による金利低下と銀行貸出の加速が背景です。インフラ投資については、特別地方債発行手続きが昨年末から前倒しされてきたことが足元での投資加速を支えています。

中国の中期的課題

足元での不動産・インフラ投資の加速は短期的な景気浮揚効果が大きいものの、中期的には不動産バブルや財政悪化リスクを高める可能性があります。中国経済が中期的に持続可能な経路で成長するためには、不動産業や政府の財政政策による需要創出効果に頼らず、イノベーションを軸とした産業の高度化によって生産性の向上を図る必要があります。

消費と輸出の弱さが目立つ

コロナ問題と米中摩擦による打撃が継続

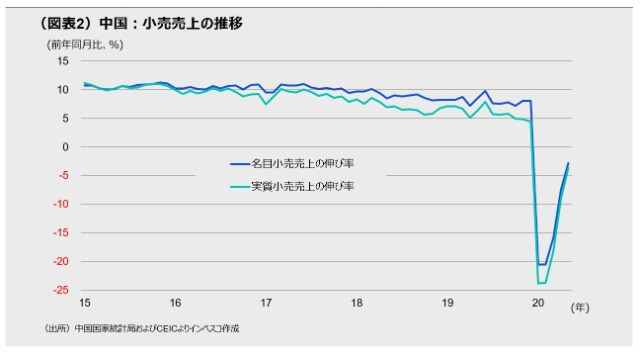

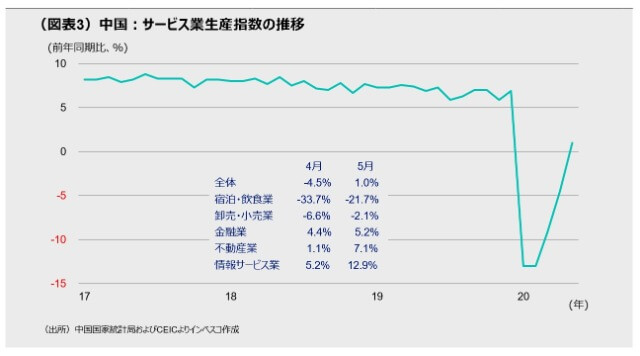

中国は世界で最も早くロックダウンを解除した国の一つですが、足元は景気回復を遅らせる2つの障害に直面しています。一つは、「新たな日常」の下で、民間消費がコロナ前の力強さを取り戻せていない点です。速いペースでの所得の伸びと個人の借入れ増加を背景として、中国の民間消費は過去数年間、景気の牽引車として重要な役割を果たしてきました。しかし、小売売上でみた財消費の前年同月比伸び率は5月の段階で-2.8%にとどまりました。4月の-7.5%増からは回復したものの、衣料など必需品以外の消費の回復ペースは緩やかでした(図表2)。サービス消費についても、コロナ問題が未だ完全には終息しない中で、外食や宿泊、交通関連の回復は緩慢であり、消費全体の戻りは緩やかなペースにとどまっているとみられます(図表3) 。

もう一つの障害が輸出の低迷です。コロナウイルス感染の世界的拡大に伴って中国の主要輸出先の景気は大きな打撃を受けており、中国からの輸出は5月段階でも前年同月比で-3.3%と停滞しています。中国からの輸出はエレクトロニクス関連やマスクなどの衛生関連分野ではプラスの伸びであるとみられるものの、それ以外の分野の輸出は足元の低迷が続いており、それが中国国内での製造業の設備投資停滞につながっています。米中摩擦によって一部の中国製品に対して追加関税が課せられている点も輸出が低迷する一因です。

不動産・インフラ投資が景気をサポート

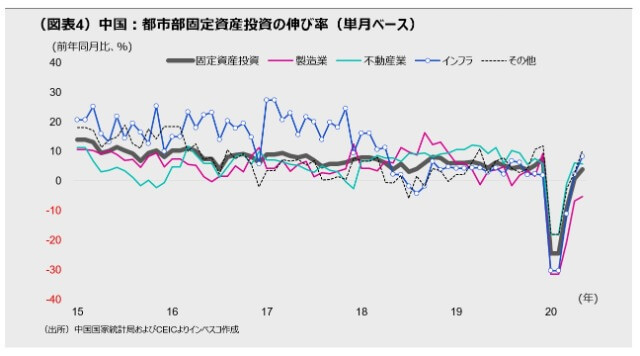

これらの障害にもかかわらず中国企業部門の需要が順調に回復しているのは、不動産・インフラ投資が加速しているためです。中国の都市部固定資産投資の前年同月比伸び率は4月の0.7%から5月には3.9%に加速しましたが、不動産、インフラ投資の寄与度はそれぞれ、1.3%ポイント、1.7%ポイントに達しました。コロナ問題が終息していないにもかかわらず不動産投資が加速したのは、金融緩和政策の実施によって金利が低下するとともに、銀行貸出が加速していることが大きいとみられます。5月に開催された全国人民代表大会(全人代)で今後の追加的な金融緩和方針が示され、不動産投資に対する安心感が生じたことも、今後の不動産投資にはプラス材料です(2020年の中国財政政策の全体像については、当レポート5月27日号「中国の財政出動は昨年並み。それでも財政は大幅に悪化」をご参照ください)。

一方、インフラ投資については、地方政府性基金によるインフラ投資に充てるための特別地方債発行手続きが昨年末から前倒しされてきたことが、足元での投資加速を支えています。2020年は特別地方債の発行枠が3.75兆人民元と、2019年の2.15兆人民元から増額されました。今後は今年中に1兆人民元規模で発行される抗疫特別国債もインフラ投資資金として活用される見通しです。

このように、中国景気はコロナウイルス問題による悪影響を受けながらも、金融・財政政策の効果でサポートされており、2020年は1~2%程度の実質GDP成長率を達成することができる見通しです。短期的には、輸出の失速リスク、感染第2波リスク、失業問題悪化リスク、など下振れリスクが大きいことから、当局としては、今後景気下振れのリスクが強まる場合には必要に応じて追加的なインフラ投資に踏み切るとみられます。

中国経済の中期的課題

しかし、中国経済が抱えるリスクはそれらだけではありません。足元での不動産・インフラ投資の加速は短期的な景気浮揚効果が大きいものの、中期的には不動産バブルや財政悪化リスクを高める可能性があります。中国経済が中期的に持続可能な経路で成長するためには、不動産業や政府の財政政策による需要創出効果に頼らず、イノベーションを軸とした産業の高度化によって生産性の向上を図る必要があります。中国政府が今年の目標として、改革開放の深化や資本市場の発展を目指すとしているのはこのためです。インフラ投資についても、中国政府は交通や水利といった従来型のインフラ投資だけではなく、5Gやスマート交通インフラなど新しいタイプのインフラ投資にも重点を置く方針を明らかにしています。今後の米中摩擦の激化が予想される中、財政政策への過度の依存から脱却し、イノベーションを醸成する環境を整備することで生産性を持続的に向上させることができるかが、中国経済の中期的課題です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-091