※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

米国景気は7-9月期まで弱めと予想

足元での米国の追加関税策や政府支出の削減などの展開を踏まえ、米国経済の成長率が4-6月期から7-9月期にかけて潜在成長率を下回る公算が大きいとの見方に変更します。 FRB(米連邦準備理事会)による利下げや、追加関税策に伴う米国での輸入品を国内の製品で代替する動き、米国の他国・地域との「ディール」は、景気を支える力をもたらすとみられ、米国景気は10-12月期には潜在成長程度の成長軌道に戻るとみられます。

米国の景気悪化が他地域にも波及する公算

2025年4-6月期から7-9月期にかけては、米国発の動きが世界のその他の地域の景気に対して、①追加関税策、②米国の景気悪化―という2つの面から下押し圧力をもたらすと見込まれます。直近での欧州による財政拡張政策が実際の景気に恩恵をもたらすのは、今年末以降になると予想されます。

グローバル金融市場:短期的にはボラティリティーが上昇すると見込む

4-6月期のグローバル金融市場においては、米国景気の悪化に対する警戒感がこれまで以上に高まると見込まれ、それが米長期金利の低下と緩やかなドル安、株式市場におけるボラティリティーの高まりにつながる可能性が高いと考えられます。しかし、年央から7-9月期にかけては、グローバル株式市場ではダウンサイドリスクに対する過度の警戒が薄れ、落ち着きが戻る展開が予想されます。6月にFRBが利下げを再開するとみられることも、株式市場には追い風になると見込まれます。 10-12月期に入ると、欧米の景気が潜在成長率程度を回復するとみられることで、株式市場における前向きの動きが強まると予想されます。

米国景気は7-9月期まで弱めと予想

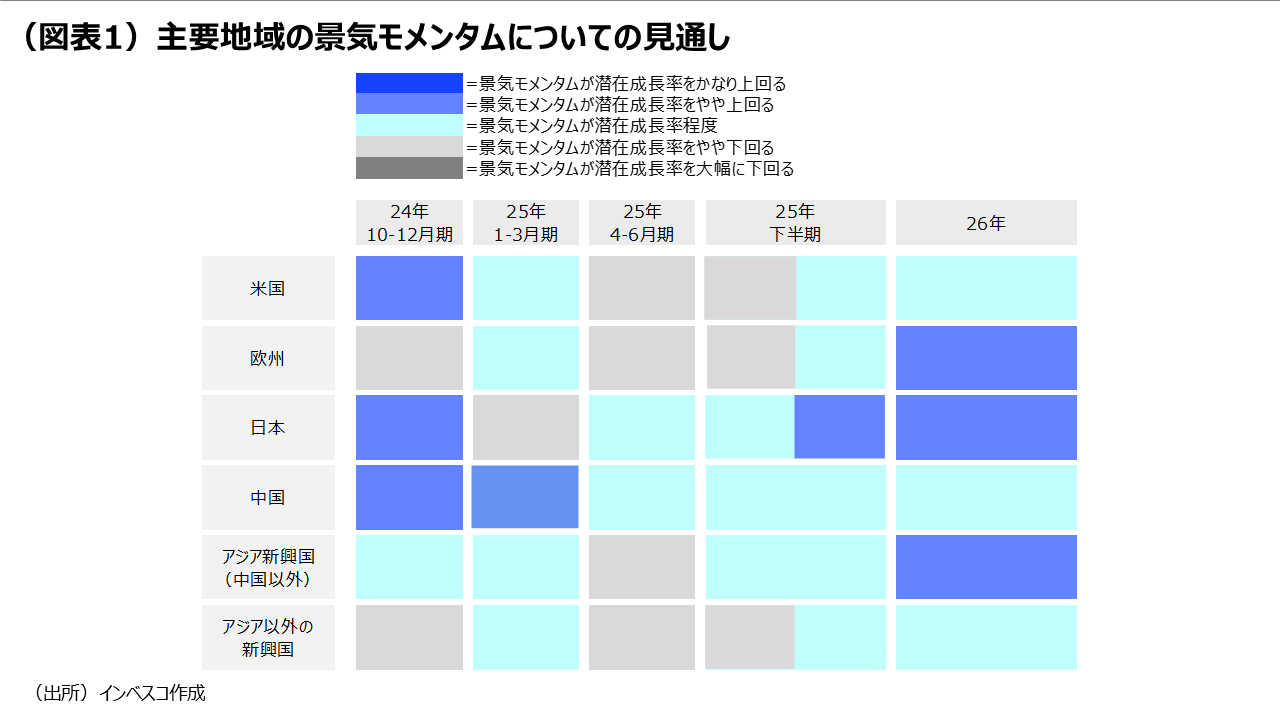

米国景気減速の足音がより大きくこだましてきました。私は、これまで、米国経済の成長率が今年前半に潜在成長率(2%弱)程度にまで低下した後、今年後半には再加速するとの見方をしてきました。PMI(購買担当者指数)などを含むこれまでの経済統計を見る限り、1-3月期の経済成長率は潜在成長率前後にまで低下する公算が大きいとみられます。しかし、足元でのトランプ政権の追加関税策をめぐる動きやイーロン・マスク氏が率いる政府効率化省(DOGE)が主導する形での政府支出の削減は、米国景気に対して、金融市場や私自身の想定よりも大きな下押し効果をもたらしつつあります。これらの直近の動きを踏まえ、米国経済の成長率が4-6月期から7-9月期にかけて潜在成長率を下回る公算が大きいとの見方に変更したいと思います(図表1)。

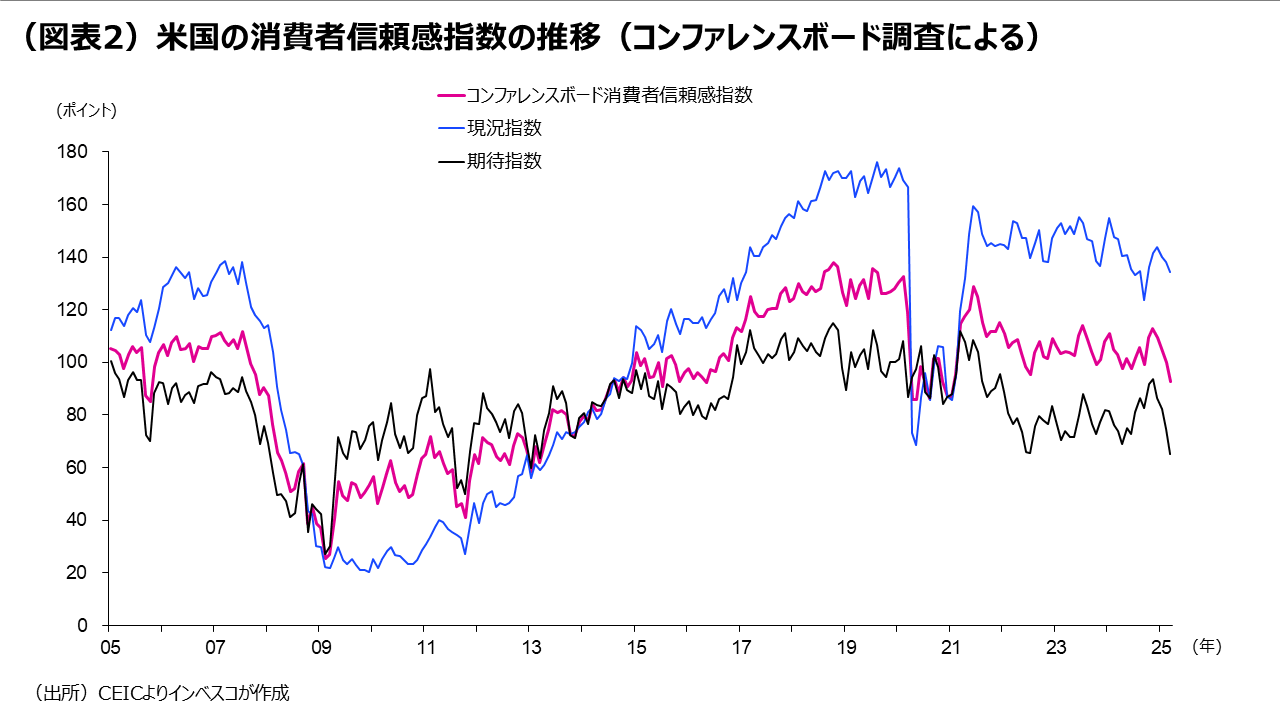

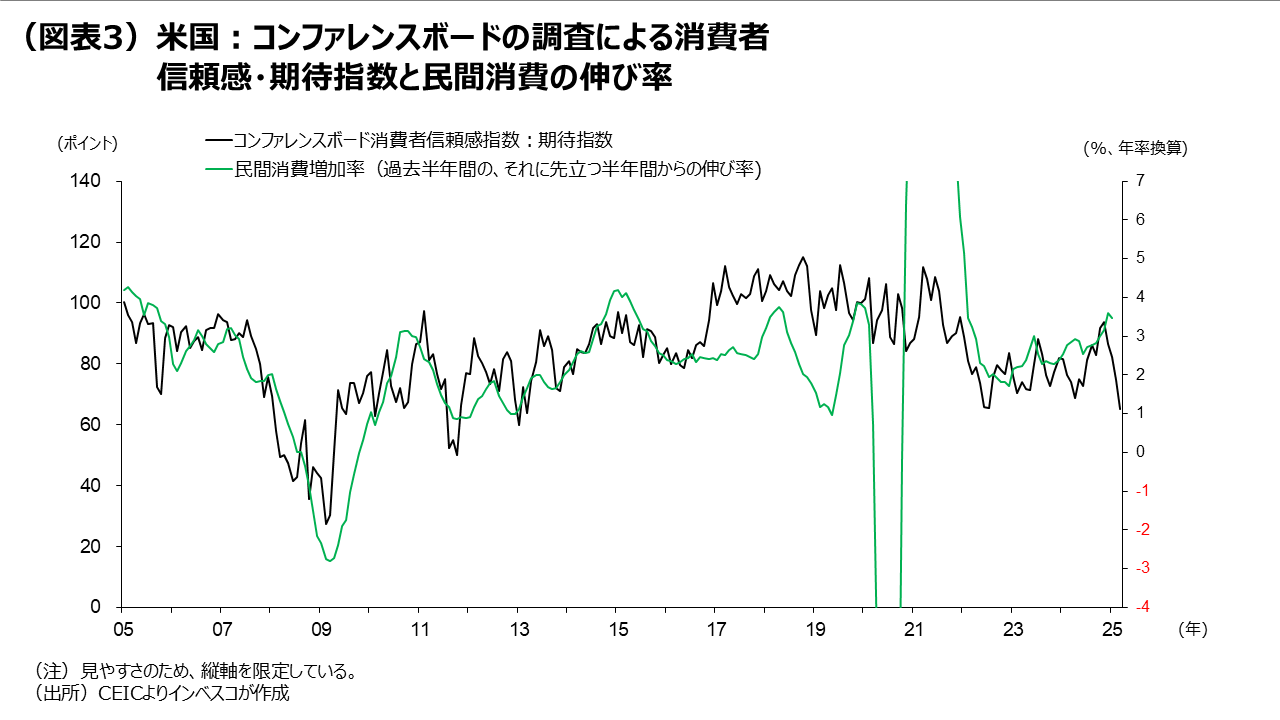

追加関税策は国別では中国やカナダ、メキシコ向け、分野別では鉄鋼・アルミニウム分野で実施されていますが、これまでのトランプ大統領や政府高官の発言を踏まえると、4月初めから相互主義に基づく追加関税策が実行されることはほぼ確実な情勢です。これまでのところ、これらの動きは、主として米国の消費者マインドや企業マインドへの悪影響という経路で、民間消費や設備投資への減速をもたらしつつあります。米国の消費者は、追加関税によるインフレ押上げ効果に懸念を抱いており、コンファレンスボードによる消費者信頼感調査の期待指数は、2024年11月につけた直近ピークの93.7ポイントから、直近の2025年3月の65.2ポイントまで4カ月連続で下落しました(図表2)。パウエルFRB(米連邦準備理事会)議長は、先週開催されたFOMC(米連邦公開市場委員会)後の記者会見において、最近の消費者信頼感指数の低下が必ずしも消費の実際の減速につながるものではないとの見方を披露しました。過去には確かにそうした局面もありましたが、GDPベースの月次統計データより算出した民間消費のトレンドは、コンファレンスボードの消費者信頼感指数の期待指数に沿って動いていました(図表3)。

この点を踏まえると、今後、民間消費が減速する可能性が高く、そうした動きは4-6月期にはよりはっきりとしてくると見込まれます。パウエル議長のこの発言は、景気の悪化を認めてしまうことでトランプ政権からの反発を招くリスクを意識してのことだったのかもしれません。

一方、追加関税策による不透明感が強まっていることで、企業部門は設備投資に対してより慎重になっており、投資の延期に伴う景気への下押し圧力が生み出されています。また、トランプ政権が今後発動する追加関税措置が米国の主要な貿易相手国の景気に悪影響を及ぼすとみられることも、米国の輸出環境の悪化につながるとみられます。米国が追加関税を課した国・地域が今後実施するとみられる報復措置も米国景気にはマイナス材料となります。さらに、最近における政府職員の大量解雇が政府支出の減少につながる可能性が強まっており、米国景気はその面からも向かい風に直面しています。これらを考慮すると、米国景気は4-6月期にははっきりと減速し、潜在成長率を下回る局面に入ると予想されます。景気の弱さは7-9月期まで継続すると見込まれます。

もっとも、基調的なインフレ率が緩やかに減速する下で、FRBは年内に複数回の利下げを実施し、景気への減速圧力を和らげようとするでしょう。私は、FRBが6月に利下げを再開し、年後半中に1回の追加利下げを実施するとみています。FRBによる利下げや、追加関税策に伴う米国での輸入品を国内の製品で代替する動き、米国の他国・地域との「ディール」は、景気を支える力をもたらすとみられ、米国景気は10-12月期には潜在成長程度の成長軌道に戻るとみられます。とは言え、米国景気がすぐに昨年までみせた力強さを取り戻すとは思えません。これは、トランプ政権が、移民を制限する政策を継続するとともに、すでに米国内にいる不法労働者の一定数を本国に送還することで、米国の労働供給を抑制するとともに、それが需要面からも米国の消費を抑制するとみられるためです。今後のトランプ政権やFRBの政策次第ですが、2026年の経済成長率は潜在成長率並みにとどまる可能性が高いと判断されます。

米国の景気悪化が他地域にも波及する公算

2025年4-6月期から7-9月期にかけては、米国発の動きが世界のその他の地域の景気に対して2つの面から下押し圧力をもたらすとみられます。第1は、米国による追加関税策の実施がもたらす悪影響です。追加関税策の詳細は4月初めごろまで待つ必要がありますが、欧州、中国、日本、インドなどの世界主要国・地域との貿易で米国が赤字になっていることを考えると、トランプ政権の追加関税策はこれらの国・地域との景気に短期的な下押し圧力をもたらす可能性が高いと予想されます。第2は米国景気の悪化そのものがもたらす悪影響です。これにより、世界の主要国・地域からの米国向けの輸出が抑制されるとともに、世界経済の先行きについての不透明感が生じ、設備投資に対して慎重になる動きが広まるとみられます。

ユーロ圏経済については、トランプ政権による追加関税に伴う景気への下押し圧力が生じる一方、ECB(欧州中央銀行)による積極的な利下げと、ドイツをはじめとする国々における財政政策の積極化が景気を支える力を発揮するとみられます。もっとも、財政政策の積極化によって実際に財政支出を増加させることができるのは年末ごろになるとみられることから、ユーロ圏では4-6月期と7-9月期においては弱めの経済成長が続くとみています。ただし、2026年に入ると、緩和的な金融環境の下で、財政政策の積極化が景気の好調につながると予想されます。英国については、米国との貿易収支が赤字であることから、米国からの追加関税措置による直接的な悪影響は限定的であるとみられるものの、足元での景気が想定以上に悪い状態が続いていることや、米国・ユーロ圏の景気悪化による悪影響を受けるとみられることで、4-6月期と7-9月期には、ユーロ圏と同様に景気の低迷が継続すると見込まれます。

これに対して、日本の景気は、トランプ政権による追加関税策の中身にもよりますが、4-6月期からは内需主導での比較的底堅い動きが予想されます(当レポートの2月20日号「日本株:短期的には悪材料が重なりやすい」をご参照ください)。

他方、中国経済については、中国当局が、トランプ政権による追加関税策と消費の低迷に対処するために、これまでよりも積極的な財政政策の実施を決めました。今後、米国による追加関税策の実施に伴う悪影響を被るのは避けられないとみられるものの、必要に応じて追加的財政刺激策を講じることで、2025年は4%台の経済成長を達成できると見込まれます(当レポートの3月6日号「中国全人代:財政刺激策の効果と成長リスク」をご参照ください) 。

グローバル金融市場:短期的にはボラティリティーが上昇すると見込む

以上の景気見通しの下、4-6月期のグローバル金融市場においては、米国景気の悪化に対する警戒感がこれまで以上に高まると見込まれ、それが米長期金利の低下と緩やかなドル安、株式市場におけるボラティリティーの高まりにつながる可能性が高いと考えられます。ただ、4-6月期中にはトランプ政権による追加関税策やそれに対する各国の報復措置、米国と主要貿易相手国による「ディール」についての方向がみえてくるはずです。そうなると、年央から7-9月期にかけて、グローバル株式市場ではダウンサイドリスクに対する過度の警戒が薄れ、落ち着きが戻る展開が予想されます。6月にFRBが利下げを再開するとみられることも、株式市場には追い風になると見込まれます。 10-12月期に入ると、欧米の景気が潜在成長率程度を回復するとみられることで、株式市場における前向きの動きが強まると予想されます。日本株もこのグローバル株式の動きを追う展開になると予想されますが、日本の景気悪化は米国に比べて限定的であるとみられることから、年末にかけての日本株のパフォーマンスは米国株を上回ると見込まれます。

以上のメインシナリオでは、米国経済が景気後退に陥るとは想定していません。しかし、米国の景気が後退局面に入るというダウンサイド・シナリオは決して無視できません。このリスクが顕在化する場合には、景気悪化に伴ってグローバル株価が比較的大きく下落するとみられますが、一方でFRBによる積極的な利下げと米長期金利の大幅な低下が見込まれます。為替市場では、他の主要中央銀行に比べるとFRBの利下げ余地が大きいことから、主要通貨に対するドル安が進行すると見込まれます。この際、ドル円レートは円高に振れやすいことから、日本株の下落幅は米国株のそれを上回ると考えられます。

なお、米国の景気後退に直面したトランプ政権は財政における緊縮方向の政策を拡大方向に変える可能性があり、これがFRBによる積極的な金融緩和政策の実行とともに、米国景気を好転させるきっかけになるとみられます。ただし、追加関税策の撤回はハードルが高いとみられます。

トランプ政権の政策は、今後もグローバル経済や金融市場を左右していくとみられ、その意味で、当面はグローバル金融市場の不確実性を拭い去ることはできないと思われます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2025-032