※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

グローバル・ビュー動画解説

約1分半でレポートのポイントを解説

日本:金融市場から見た石破新政権

PDF版はこちらからご覧ください。

要旨

石破政権の方針発表―金融市場は安堵感をもって受け止め

金融市場では、10月1日に成立した石破新政権に対して、①金融所得課税への懸念、➁安定した政権運営についての懸念、➂法人税増税についての懸念―が存在しています。しかし、私は、これらの点について過度に懸念する必要はないと考えています。

「賃金上昇に伴う成長力の底上げ」はどの政権下でも進む見通し

今年末から2025年にかけての日本の株式市場では、「賃金と物価の好循環」がより明確になる下で、民間消費を軸とする内需が経済成長を主導していくことで日本経済の成長力が底上げされていく点が大きなテーマとして意識されると考えています。この点は、たとえ今月に実施される総選挙で野党が勝利したとしても変わらないと考えています。

労働市場のさらなるタイト化が日本経済の構造変化をけん引

私がそう考えるのは、既にかなりタイト化した日本の労働市場が、労働力人口がいよいよ減少傾向に転じることで、さらにタイト化するとみているためです。今後、65歳以上の労働力人口の頭打ちが続くとみられる一方、16-65歳の女性の人口が減少を続ける中で、その労働参加率の伸びが鈍化あるいはストップする可能性が比較的高いことが、労働市場のタイト化をけん引すると見込まれます。これが、賃金上昇を通じた消費や投資の緩やかな拡大につながると予想されます。

石破政権の方針発表―金融市場は安堵感をもって受け止め

金融市場では、10月1日に成立した石破新政権に対して、①金融所得課税を実施し、資産運用立国に向けた動きを止めてしまうのではないか、➁自民党内の支持基盤が盤石ではない中、安定した政権運営が可能かどうか、➂将来、法人税増税を実施するのではないか―という3点についての懸念が存在しており、それが株式市場における不透明感につながっています。しかし、私は、これらの点について過度に懸念する必要はないと考えています。

まず、金融所得課税(①)については、10月1日に開催された就任記者会見において、「貯蓄から投資への流れがさらに確実になるように努力していく」と述べるとともに、岸田政権の下での資産運用立国を目指す政策を継承することを明らかにしました。

次に、安定的な政権運営が可能になるかどうか(➁)という点については、確かに現段階では自民党内の基盤は強いとは言いにくい面があるものの、10月27日に実施される衆議院総選挙で与党が過半数を獲得して勝利すれば、国民からの信頼を得たという実績がその後の石破首相の経済政策についての実行力につながっていくと見込まれます。このシナリオがもし実現すれば、3年前の再現となります。つまり、2021年9月29日に自民党総裁選で勝利して首相に就任した岸田氏が、速やかに衆議院を解散し、10月31日の衆議院選挙で勝利したことでその後の政権運営における求心力を獲得したことが、石破首相の下で繰り返されることになるでしょう。

法人税増税の実施(➂)については、もともと岸田政権下で2023年度から5年間をかけて防衛費を倍増するにあたって、年間に追加的に必要となる4兆円の約1兆円程度を法人税と所得税、たばこ税の増税方針を決定しており、法人税については各企業が支払う法人税額にその4~4.5%を上乗せする形で増税することが決まっています。法人税増税の開始時期は未決定ですが、その実施自体は既に決定されたことであり、新しいニュースではありません。この増税措置は、防衛費という形での支出増加分のごく一部だけ増税でファイナンスするというスキームです。マクロ経済的な観点からは、ネットでの歳出増加政策ですから、景気に対してプラスに作用すると考えられます。

一方で、石破首相が、過去3代の自民党政権(安倍政権、菅政権、岸田政権)よりも、財政規律を重視する可能性が高いことは、日本の中長期的な財政の維持可能性という観点からは、期待できる点と言えます。欧米の主要国では、コロナ期にあっては非常に拡大的な財政政策を採用したものの、コロナ期の終了とともにこうした一時的な拡張的財政政策を正常化させる努力がみられます。ところが日本では、大型の補正予算が毎年のように組まれるなど、財政規律が弱いままであり、中長期的に財政の健全性が損なわるリスクが大きくなりつつありました。今後、石破政権が財政規律を強化していく場合には、中長期の目線で投資を行う海外投資家による日本市場への信頼感を高めることになりそうです。

石破政権が、日本銀行による金融政策の正常化に向けた取り組みをサポートする姿勢をみせている点も、財政規律の強化を促すことになるとみられます。石破氏は、これまで、金融政策の運営は日銀が判断するものであるとし、日銀の独立性を尊重する姿勢を見せてきました。ただし、10月2日に石破首相が植田日銀総裁との会談の後、現在は利上げをするような環境だと思っていないと発言した点は、これまでのスタンスからやや逸脱するものであったと言えます。この会談によって、日銀がに今後の利上げ判断についてこれまでよりも慎重に決定を行う可能性が高まったと思われます。私は、民間消費の緩やかな回復が今後みえてくることで、日銀が今年12月の金融政策決定会合で追加的な利上げを実施する公算が大きいという見方を引き続き維持していますが、今回の石破首相の発言により、その可能性はやや低下したと考えています。

「賃金上昇に伴う成長力の底上げ」はどの政権下でも進む見通し

私は、今年末から2025年にかけての日本の株式市場では、「賃金と物価の好循環」がより明確になる下で、民間消費を軸とする内需が経済成長を主導していくことで日本経済の成長力が底上げされていく点が大きなテーマとして意識されると考えています。岸田前政権は企業への賃上げの働きかけやその他の政策を通じて、内需主導による持続的・安定的な成長という、いわば新たな成長パターンへの移行を後押ししてきたと考えられます。今回の選挙で与党が勝利すれば、岸田前政権の政策を継承する石破政権の下で、新たな成長パターンに向かう動きがサポートされていく展開が予想されます。

一方で、私は、仮に総選挙で野党が勝利したとしても、新たな成長パターンに向かうこの動きが進むことになる可能性が高いと考えています。この場合、株式市場は、政権交代に伴う不透明感を織り込む形になると見込まれるものの、日本経済の底流で経済構造の変化が進むことには変わりはなく、その点は、遅かれ早かれ、株価にポジティブに反映されていくと予想されます。

労働市場のさらなるタイト化が日本経済の構造変化をけん引

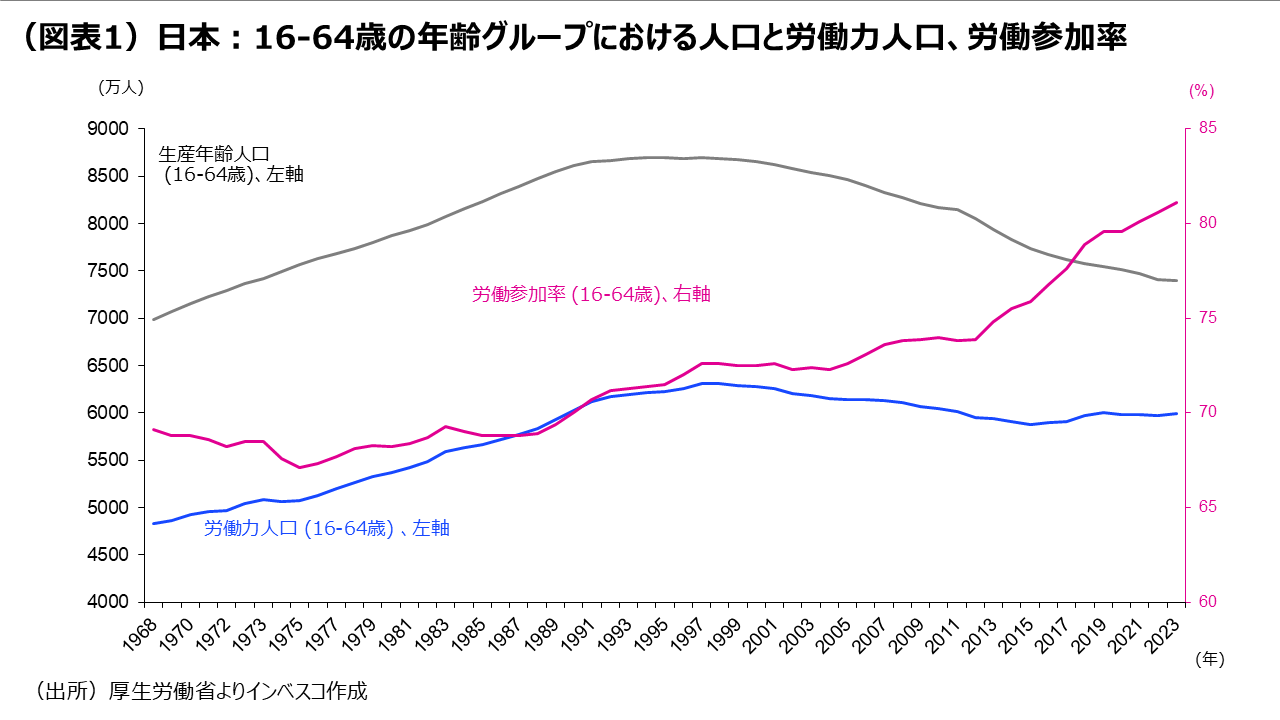

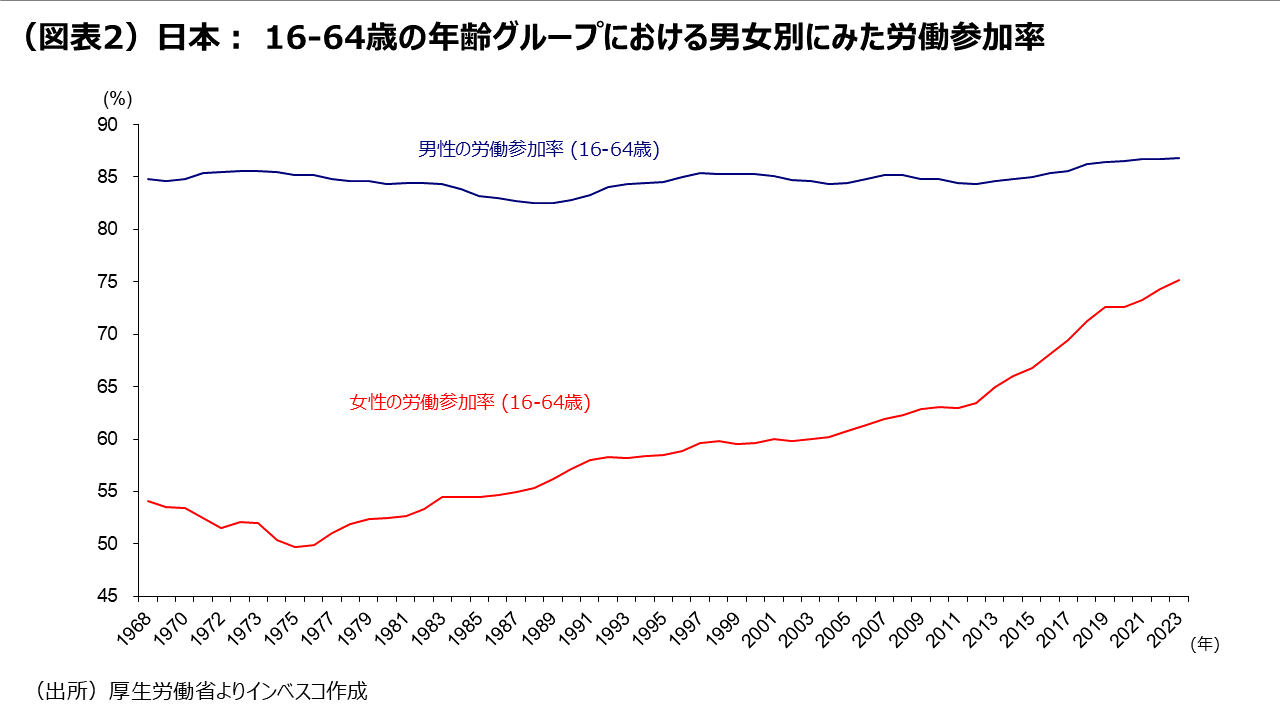

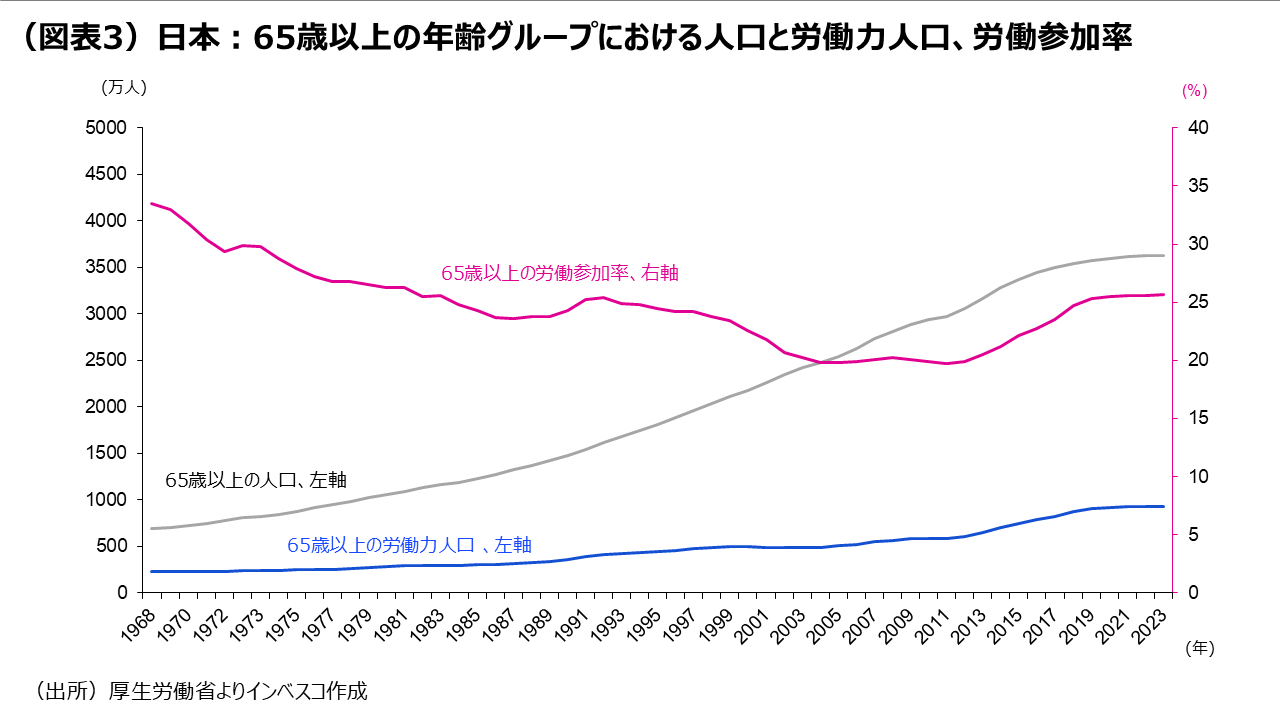

私がそう考えるのは、既にかなりタイト化した日本の労働市場が、労働力人口がいよいよ減少傾向に転じることで、さらにタイト化するとみているためです。振り返ってみると、アベノミクスの下で賃金上昇が目指された際、日銀は日本の労働市場がタイト化するという前提に立って賃金上昇を想定していました。しかし、アベノミクスがスタートした2012年から安倍元首相が退任する前年の2019年までに労働力人口が347万人も増加したことで、労働市場のタイト化は限定的となり、賃金上昇率も限定される結果となりました。この間に労働力人口が増加した背景として、第1に挙げられるのが、生産年齢人口(ここでは16-64歳の人口と考えます)が大きく減少したにもかかわらず、労働参加率(人口に占める労働力人口の比率)の上昇により、その年代の労働力人口がむしろ53万人も増加した点です(図表1)。これは主として女性の労働参加率が継続的に上昇したことによります(図表2)。第2に、65歳以上の人口がこの間に515万人増加し、また、65歳以上の労働参加率が上昇したことで、65歳以上の労働力人口が294万人も増加したことがありました(図表3)。

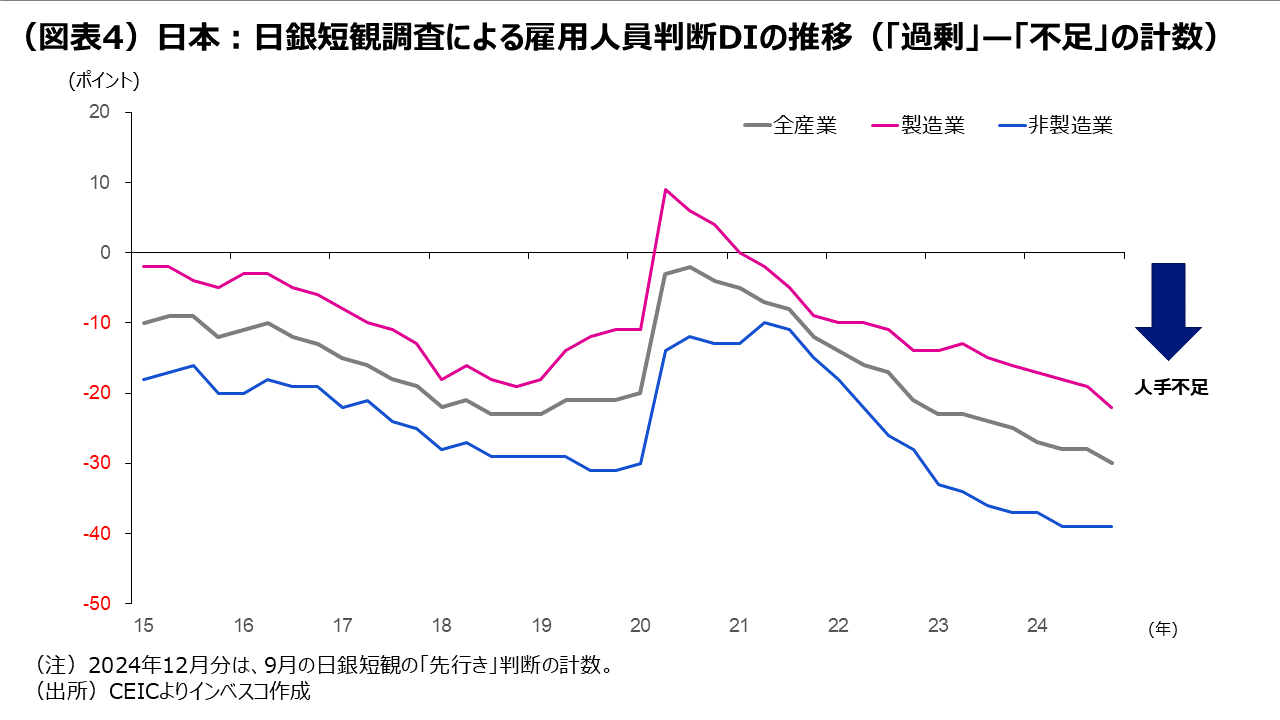

一方、2020年以降になると、こうした動きに変化が生じました。まず、女性の労働参加率の上昇ペースが鈍化しました(図表2)。これにより、16-64歳の労働力人口が若干ながら減少に転じました。また、65歳以上の人口が頭打ちとなる中、労働参加率の上昇のストップしたことで、65歳以上の労働力人口も頭打ちとなりました(図表3)。この結果、労働市場はこれまで以上にタイトとなり、日銀短観調査でも、企業が直面する人手不足問題は深刻であるとの結果が出ています(図表4)。

今後については、65歳以上の労働力人口の頭打ちが続くとみられる一方、16-65歳の女性の人口が減少を続ける中で、その労働参加率の伸びが鈍化あるいはストップする可能性が比較的高いことをふまえると、労働市場はさらにタイト化する可能性が高いと見込まれます。中期的には、労働市場のタイト化が大幅で継続的な賃上げにつながり、それが生産性引き上げのための企業の設備投資を積極化させていく展開が見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-123