中長期の資産形成を目的にNISA(少額投資非課税制度)を始めて数年が経過。それまで順調だったのにコロナショックを経験し、今後の運用について不安な気持ちが芽生えている方もいるのではないでしょうか? そんな今だからこそ当初の目的に立ち返り、投資方針や投資手法を見直してみてはいかがでしょうか。本連載では今後5年で資産運用を行うために必要な視点をお届けします。

目次

第1回:NISA口座、次の5年はどう運用? アフターコロナにおける資産運用の視点

連載第1回は、「アフターコロナにおける資産運用の視点」と題し、過去数年を振り返って現在の相場状況を整理した上で、今後5年間、NISA口座で運用をするにあたって、どのような視点を持つべきかをお伝えします。

ここ数年の上昇相場で利益が出ている人は多いはず

NISAは2014年1月にスタートしました。年間120万円(制度開始当初は100万円)までの投資に対し非課税枠が設けられ、国内株、投資信託、海外株などへの投資に対し、通常20.315%のインカムゲイン課税とキャピタルゲイン課税が5年間に渡って免除される仕組みです。2018年からは「つみたてNISA」も始まりました(非課税投資枠は年間40万円)。

たとえば、日本株や日本株の投資信託を中心に投資していた場合、ベンチマークとなる2013年末の日経平均株価は1万6,291円、2014年末は1万7,450円、2015年末は1万9,033円でした。2021年5月末終値は2万8,860円となっており、コロナショックで資産が急減する場面はあったとしても、NISA口座で長期投資をしている人は利益が出ているでしょう。

また、米国株や米国株の投資信託に投資していた場合、2013年末のNYダウは1万6,576ドル、2014年末は1万7,823ドル、2015年末は1万7,435ドルでした。NYダウの2021年5月末終値は3万4,529ドルと、日本株を上回るパフォーマンスであり、同じく投資成果を上げているでしょう。

今後の投資を考える前に直近の上昇相場の総括、振り返り

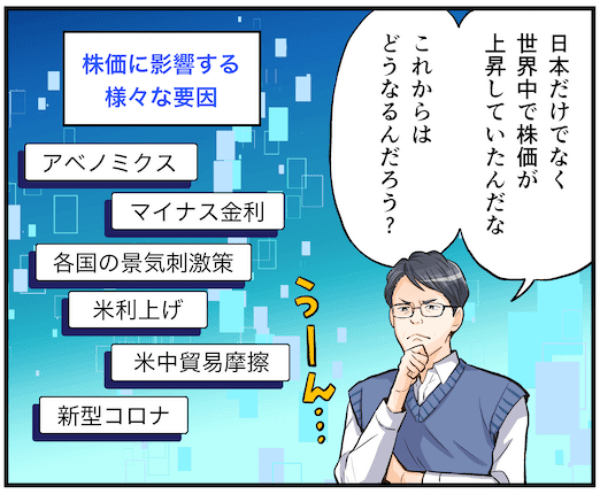

これまでの日本の株式市場の上昇を牽引してきたのは、基本的にはアベノミクスによる機動的な財政政策と日銀の低金利による景気刺激策です。日本経済は派手さこそないものの、2012年12月から景気拡大局面に入り、2019年1月には景気拡大期間が戦後最長になりました。景気拡大を背景にした株価上昇だったのです。

株式市場は、2013年の米テーパー・タントラム(量的金融緩和の縮小に対する金融市場の混乱)、2015年のチャイナショック、2018年の米利上げ、2018〜19年の米中貿易摩擦などの調整局面を経験しながらも、基本的には上昇してきました。NISAの長期投資効果が最大限に活かされる局面を体験してきたと思います。

景気の山谷は、正式には後から経済指標などを見て内閣府の景気動向指数研究会が判断しますが、メディアやエコノミスト間では、四半期毎のGDPが2期連続で前期比マイナスになれば景気後退の目安としています。2019年10〜12月期の実質GDPは、年率換算で7.1%減と5四半期ぶりにマイナスになりました。新型コロナウイルス感染拡大の影響で2021年1~3月期のGDPは前期比年率3.9%のマイナスとなり、日本の景気拡大局面は一旦終了する格好となりました。これからの5年の投資を考える良い機会なのではないでしょうか。

これから投資をする上で持つべき2つの視点は?

コロナショックに突入して、「買い場」であると考える投資家も一定数います。実際、証券各社には新規口座開設件数やNISA口座開設数が増えていることからも明らかです。アフターコロナの投資を考える上で重視したいポイントは次の2点です。

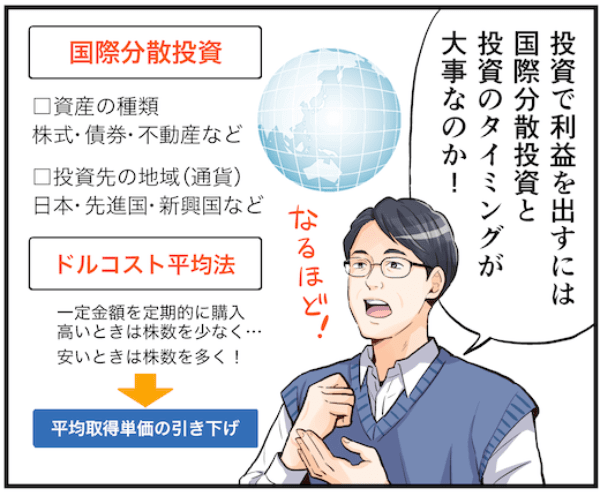

1. 国際分散投資を心がける

今後の資産運用は、「国際分散投資」を心がけることが重要です。国際分散投資とは、株式・債券・不動産など資産の種類、日本・先進国・新興国など投資先の地域(通貨)を分散させる投資手法です。

特に気をつけたいのが、自国資産への投資割合が大きくなる傾向を指す「ホームカントリーバイアス」です。日本人においては、日本の株式、債券、不動産などの割合が大きくなることを指します。なぜホームカントリーバイアスが問題になるのでしょうか。

まず、ひとつの地域に資産を集中させていると、その地域に何かあった場合、保有資産が大きく目減りしてしまう可能性が挙げられます。分散効果が効きづらくなるということです。

加えて、世界主要国と比べたときに、日本が相対的に成長性に劣ることが挙げられます。2021年4月にIMFが発表した各国各地域の成長率予測を確認すると、相対的に日本の低さが目立ちます。

| 国・地域 | 2021年(予測) | 2022年(予測) |

|---|---|---|

| 世界GDP | 6.0 | 4.4 |

| アメリカ | 6.4 | 3.5 |

| ユーロ圏 | 4.4 | 3.8 |

| 日本 | 3.3 | 2.5 |

| 中国 | 8.4 | 5.6 |

| インド | 12.5 | 6.9 |

(出典:国際通貨基金HP 世界経済の成長率予測)

中長期的に考えても、日本は少子高齢化が急速に進む(=生産年齢人口が減少する)ことが確実視されており、高い成長は望みにくい状況です。しかし、世界に目を移せば、世界的な企業をいくつも抱えていたり、人口が増えていたりするなど、高い成長が望める国や地域があります。

日本にも優秀な企業はいくつもありますが、今後はそのような国・地域にも分散する「国際分散投資」を進めると良いでしょう。

2. 投資タイミングの分散の重要性

コロナショックでも専門家の見方が分かれるように、景気や株価の分析はプロでも難しいものです。したがって、長期運用では下手に予想しようと思わないほうがいいでしょう。そこで紹介したいのが、予想が不要な投資手法「ドルコスト平均法」です。定額購入法とも呼ばれ、一度に購入せず一定金額を定期的に継続して購入する投資手法で、投資タイミングを分散することができます。

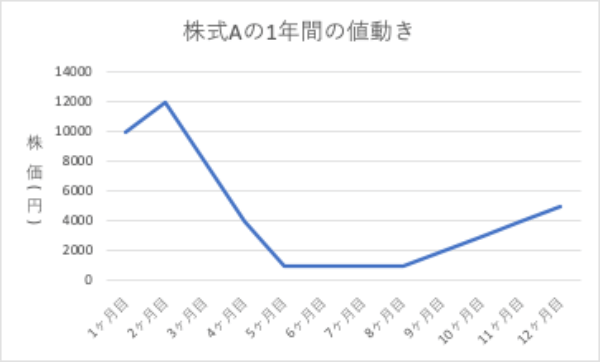

具体例を考えてみましょう。以下のような1年間の値動きをする株式Aがあったとします。1万円でスタートし、最初は1万2,000円まで値上がりしましたが、その後急落し、5ヶ月目時点では1,000円になってしまいました。当初の10分の1です。その後、12ヶ月目にはなんとか5,000円まで持ち直しました。

1ヶ月目の時点で、この株式Aに12万円を一括投資し、12株を購入したとしましょう(例ですので単元制度は考慮しません)。1年後(12ヶ月目)はいくらになっているでしょうか。株価が半分になっているので、12万円は6万円に減ってしまいます。

しかし、この株式Aに毎月1万円ずつ1年間、ドルコスト平均法で投資したらどうでしょうか。投資元本は同じく12万円です。実は、1年後(12ヶ月目)の資産額は、約29万円になる計算です。

株価は半分になっているのに、資産額は倍以上になるのはなぜでしょうか。それは、株価が安いときに、たくさんの株数を購入できたことに加えて、12ヶ月目の株価が(低迷期に比べては)上昇したためです。

特に、株価が1,000円と低迷していた5〜8ヶ月目は、毎月10株(投資元本1万円÷株価1,000円)を購入できました。ここでたくさんの株数を購入できたことが大きかったと言えるでしょう。

上記例はやや極端ではありますが、ドルコスト平均法は、価格が高いときには株数は少なく、安い時には株数を多く買うことができるため、平均取得単価の引き下げを狙うことができるのです。

一括投資の場合、5〜8ヶ月目のドンピシャ底値でうまく購入できれば大きな利益を手にできますが、実際は極めて難しいでしょう。1ヶ月目や2ヶ月目のような高値水準で購入してしまうリスクもあります。ドルコスト平均法であれば必ず利益がでるわけではありませんが、高値掴みのリスクを軽減し、安定収益を狙うことができます。

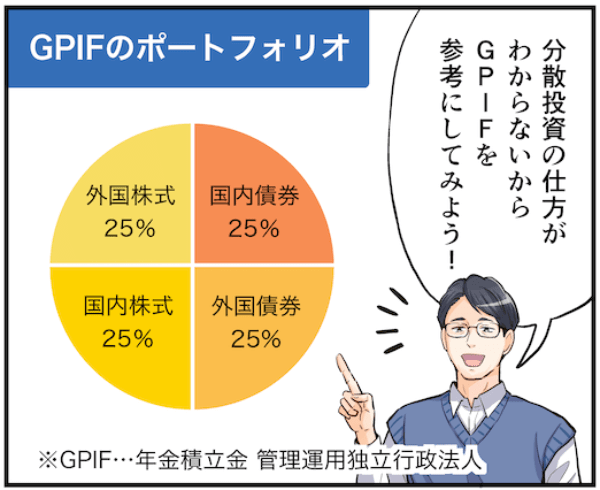

世界最大の投資家、GPIFのポートフォリオを参考に

分散投資をする上で参考にしたいのが、世界最大の投資家GPIF(年金積立金管理運用独立行政法人)のポートフォリオです。日本の国民年金を運用しているGPIFは、2019年12月末で約169兆円を運用する市場のクジラとも呼ばれる投資家です。2001年以降で平均して年率3.23%の運用実績を上げています。

そのプロ中のプロが、2019年まで国内債券35%、外国債券15%、国内株25%、外国株25%であった基本ポートフォリオを、2020年からの5年間は国内債券25%、外国債券25%、国内株25%、外国株25%へと見直しました。株の構成比率は維持したまま、低利回りの国内債券の比率を下げ、外国債券の比率を引き上げたのです。このポートフォリオは、実質運用利回り目標1.7%をベースにしており、相対的にリスクを抑えた投資方針と言えます。

GPIFの運用の特徴として、各資産の運用比率にはバッファーが設けられており、日本株が有利な局面では、25%の組入比率を最大34%まで増やすことができます。各資産の市況を踏まえて資産比率を調整するのも高いパフォーマンスを狙う一つの手です。

投資は許容できるリスクの範囲内で継続しよう

上昇相場が終わり、株式市場が調整する可能性もあるでしょうし、まだ上昇相場が続くかもしれません。しかし、相場を予想するのは難しく、ましてや大底を見極めるのは至難の技です。前述のドルコスト平均法でも述べたように、来たるべき上昇相場に備えて許容リスクの範囲内で、投資を継続して株数を増やすことが資産を形成する有効な手法だと言えます。

次回、連載第2回では、投資を継続するにあたって必要な「投資の目的」に関するお話をお届けします。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。