※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

インフレリスクをより強く意識したFOMC

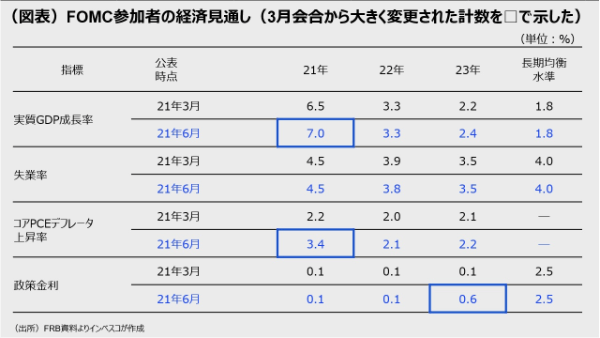

6月15-16日に開催されたFOMC(米連邦公開市場委員会)では、従来は2024年以降としていた政策金利引き上げの時期を2023年中に前倒しにするというFOMC参加者の見通しが公表されました。2023年中に想定されている利上げ回数は、1回ではなく2回であり、金融市場がみていたよりもタカ派的なFRB(米連邦準備理事会)の姿勢を印象付ける結果となりました。今回の結果には、インフレのリスクに対してFRBがより強く意識せざるを得なくなったという背景があるとみています。

「平均インフレ目標」達成のハードル低下も早期利上げ論に寄与

今年のインフレ見通しが上方修正されたことで「平均インフレ目標」達成のハードルが下がったことも、今回の利上げ見通し前倒しの背景であったと考えられます。

不確実性はなお大きい

不確実性はなお大きく、雇用情勢やCPI上昇率など実際のインフレ率や、長期的なインフレ期待の各種データによっては、早期のテーパリングや利上げ観測が強まりやすいとみられます。このため、当面は想定外のデータが市場を動揺させる可能性が強まる点に注意が必要です。

インフレリスクをより強く意識したFOMC

6月15-16日に開催されたFOMC(米連邦公開市場委員会)では、従来は2024年以降としていた政策金利引き上げの時期を2023年中に前倒しにするというFOMC参加者の見通しが公表されました。2023年中に想定されている利上げ回数は、1回ではなく2回であり、金融市場がみていたよりもタカ派的なFRB(米連邦準備理事会)の姿勢を印象付ける結果となりました。私はこれについて、2つの背景があると考えています。

一つは、インフレのリスクに対してFRBがより強く意識せざるを得なくなった点です。FRBは昨年8月のジャクソンホール会合で「平均インフレ目標」政策の導入を決定しましたが、これは、「米国経済は従来ほどインフレになりにくい構造に変わったので、労働市場がある程度タイトになったとしてもすぐに利上げをする必要がなくなった」、という考え方をベースにしたものでした。前回会合までのパウエル議長の発言では、従来よりも緩和的な金融政策のフレームワークの下で、長期にわたって金融緩和を実行していく必要があるというトーンに溢れていました。しかし、4~5月の米国インフレ指標が大きく上振れたことで、FRBはインフレ率の急上昇がもたらすリスクをより重視せざるをえなくなったと考えられます。パウエル議長は今回会合後の記者会見において、「足元のインフレについては一時的な現象とみているものの、インフレ率が再び低下する時期については不確実性が強く、インフレ率が高止まることで長期のインフレ期待を押し上げてしまいかねない可能性」について言及しました。人々が抱く長期のインフレ期待が高まってしまうと、インフレ率が高止まりしてしまうリスクがあり、その場合は政策を躊躇なく調整する必要があるという考え方です。短期的な経済成長とインフレの見通しが引き上げられる中、FOMC参加者はインフレリスクをより強く意識する形で政策金利見通しの引き上げにつながったと考えられます。

「平均インフレ目標」達成のハードル低下も早期利上げ論に寄与

FOMCによる政策金利引き上げ見通しが前倒しされたことに関して、私は、「平均インフレ目標」政策の枠組み自体からもたらされるテクニカルな背景もあったと考えています。「平均インフレ目標」政策は一つの景気サイクルの中でのインフレ率の平均が2%になるように、景気後退期のインフレ率の落ち込み分を、その後の景気回復期に2%を超えるインフレを容認することで取り戻す、という考え方がベースです。これが具体的にどのように運用されていくかについては不透明感がありますが、昨年に2%を大きく割った米国のインフレ率は今年に入って既に2%を大きく上回っていることから、インフレを平均的に2%にするという目標を達成するのに2024年まで待つ必要がなくなったと考えることができるでしょう。今回の利上げ時期の前倒しにあたっては、この点も考慮されたとみられます。

不確実性はなお大きい

今回のFOMCを受けて米10年国債利回りは前日の1.49%から1.58%へと比較的大きく上昇しましたが、これには、6月に入ってから長期金利が大きく低下していた反動という面が大きいとみられます。一方、株式市場ではそれほど大きな動揺はみられませんでした。2023年に2回の利上げが実施されるという見方は既に金融市場でのコンセンサスになっているうえ、今回はFRBによる債券購入の縮小(テーパリング)についての踏み込んだ議論がなかったことで、金融市場はFOMC会合を比較的冷静に受け止めたと考えられます。

今後については、当面は金融政策の先行きについての不透明感が強いとみられます。私は、FRBによるテーパリングについては7月以降のFOMCにおいて開始条件を含む本格的な議論が行われた後、年末までのFOMCにおいて2022年初からのテーパリング開始が決定される公算が大きいとみています。ただし、テーパリングや利上げについての見通しには大きな不確実性が存在していることには引き続き注意が必要です。今回のFOMC後の記者会見では、パウエル議長は「このような状況はかつて経験したことがなく、労働市場、インフレ、金融政策の経路についての確固たる結論を出すことはできない」と述べるとともに、「利上げについては今回のFOMCでは議論もしていない」と言明しており、不確実性の大きさを強調しています。不確実性が大きい状況下では、雇用情勢やCPI上昇率など実際のインフレ率や、長期的なインフレ期待の各種データによっては、早期のテーパリングや利上げ観測が強まりやすいことから、当面は想定外のデータが市場を動揺させる可能性が強まる点に注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-110