※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

大規模な財政刺激策が成立する見通しは低下したものの、他の支援材料が引き続き株価を下支え

〔要旨〕

●①ねじれ政府となる可能性、②その場合の市場への影響―について考察

●ねじれ政府下でも、経済の回復基調や金融緩和などの投資環境が大きく変化しないことが、投資家の安心材料になるだろう

上院議会選挙への考察

ねじれ政府の可能性が高まる中、①実現性が低下した増税、②次期政権の保守的な財政運営の見通し—などから、株価の上昇と米国債利回りの低下を予想

市場への影響

ねじれ政府は、株価の上昇と景気の持続的回復を支えるだろう

①ねじれ政府の可能性、②その場合の市場への影響―について考察

現状、いくつかの主要な州での開票結果を待っている段階です。これらは再集計の可能性もありますが、投資家の皆さまからは、ねじれ政府の可能性と、政権と議会の間でねじれ現象が起きた場合の市場への影響について質問を受けていますので、ご回答したいと思います。

上院議会選挙への考察(クリスティーナ・フーパー)

ねじれ政府の可能性が高まる中、①実現性が低下した増税、②次期政権の保守的な財政運営—などから、株価の上昇と米国債利回りの低下を予想

上院においては、共和党が過半数を維持するのは、ほぼ確実のようです。これにより、以下の影響が考えられるでしょう:

1.どちらが大統領選に勝利したかに関係なく、ねじれ政府となる可能性が高いでしょう。次頁で同僚のブライアン・レビットがご説明しますが、歴史的に見て、株式市場はねじれ政府の時期に良好な動きを見せています。私は、今回の環境下においても、株価は上昇すると予想します。この理由は、特に、市場が民主党の圧勝を恐れていたことによります。例えば、10月28日の時点で、業績を発表したS&P 500種指数の企業の34%が、選挙について言及をしており、その最大の関心事は税制についてでした 1 。税率変更と最低賃金が企業に与える影響は、現実問題として懸念されていたと言えます。今回、バイデン氏が大統領になったとしても税制に関する政策変更の実現性は大変低いと考えられ、この懸念材料が無くなったとなれば株価の上昇は継続するでしょう。

2.どちらの候補者が米大統領選に勝利したとしても、大規模な財政刺激策が実施される可能性は非常に低そうです。この結果、米国の景気回復は遅れる可能性が高まり、ディフェンシブ株と長期グロース株がアウトパフォームすることが見込まれます。

3.バイデン氏が勝利した場合、提案される財政政策は上院共和党の承認を必要とするため、景気回復のさなかにもかかわらず、財政について保守的な運営がされることになるでしょう。これは、米国経済の世界金融危機からの回復期にあったオバマ政権時に見られた歳出削減策と似たものになると考えられ、景気回復は遅く、力強さに欠けるものになるでしょう。そして、財政支出と政府の借り入れは減少するため、米10年国債利回りは低下すると予想されます。

4.トランプ氏が勝利した場合、上院共和党は財政についてはより積極的と思われますが、財政支出が大きく拡大することはないと考えます。これは、財政支出と政府の借り入れの増加となり、10年国債利回りは上昇すると予想されます(大統領選前の民主党の圧勝シナリオとは異なった動きとなります)。

市場への影響(ブライアン・レヴィット)

ねじれ政府の可能性の高まりを受け、大規模財政出動の実現性が低下

米国の喜劇女優であるグレイシー・アレンはかつて、「米国政府はかつて、チェック・アンド・バランスの機能の上に成り立っていた。現在はバランスが取れていないのにチェックをしようとしている。」と冗談を言いました。しかし、アレンのこの冗談は、2020年の米国大統領選挙には当てはまりません。米大統領選挙を取り巻く不確実性の結果、米国議会の一党による支配は起こらないでしょう。次期大統領がトランプ氏であろうとバイデン氏であろうと、彼らの力は均衡する見込みです。アレンの冗談をよそに、大規模な財政政策の実施への見通しは薄れてきました。

次期政権の政策は段階的に進展するだろう

市場は当初、次期政権の最初の2年間は公約がほとんど成し遂げられないだろう、という見通しにポジティブに反応してきました。増税、グリーン・ニューディール政策、オバマケアへの転換などの重大な問題への絶え間ない心配は、どうやら必要なかったようです。米国の政治システムは本来、漸進的なものでありますし、両党の多くが今後2年間における段階的な進展を望んでいくと考えられます。

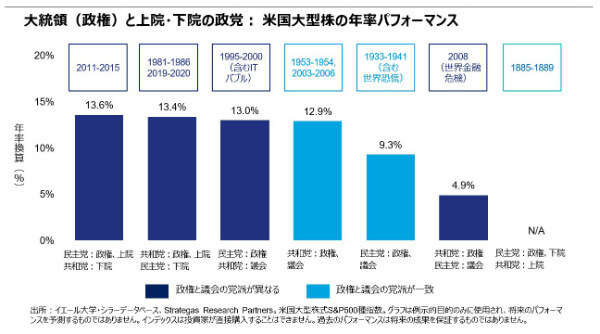

過去、ねじれ政府の環境下で株式市場は良好なパフォーマンスを記録

数値が裏付けているように、過去、株式市場はねじれ政府の環境を好んできたと言えます(ただし、そのリターンはいくつかの大きな動きを見せた年に影響をうける傾向があり、統計的な優位性が高いとは言えません)。例えば、下のグラフでは党派の偏りによるS&P500種指数のパフォーマンスの結果を示していますが、2番目にパフォーマンスが良かったケースは、共和党がホワイトハウスと上院を押さえ、民主党が下院を押さえていたときです。これは、トランプ氏の勝利を望んでいる人にとっては興味深い話ですが、その組み合わせはレーガン政権初期と2019〜2020年にのみ発生したことを考えると、それほど目を見開くような話題ではないでしょう。

大統領(政権)と上院・下院の政党: 米国大型株の年率パフォーマンス

バイデンが勝利した場合の参考例としては、民主党がホワイトハウスと下院を押さえ、共和党が上院を押さえていた期間です。このケースは、1885年から1889年以降見られず、株式市場のデータも存在しません。

ねじれ政府は緩やかながらも株価の上昇と景気の持続的回復を支えるだろう

経済状況の改善、債券と比較して割安と判断される株式のバリュエーション 2 、および緩和的な金融政策などは、現在、株式市場とクレジット市場を支えており、これは大統領選挙の最終的な結果に左右されることなく、今後も市場のサポート要因となります。逆説的ですが、ねじれ政府は、現在の市場の上昇基調と景気サイクルの継続を支えていく可能性があります。ただし、今後数年間は経済の回復が見込めると思いますが、追加の財政支援が見込めた場合よりも緩やかなペースとなるでしょう。それは実体経済の短期的な成長率には理想的な環境ではないかもしれませんが、過去、米連邦準備理事会(FRB)の金融引き締めと景気サイクルの終焉(しゅうえん)につながったインフレ圧力の高まりをもたらす可能性は低くなるでしょう。ねじれ政府が生じていた2011年から2015年までの景気回復は、今後の環境を考えるにおいて適切な例と思われます。前頁のグラフに示されているように、株式市場はその期間中、非常に好調でした。

投資環境の変化が大きくないとの見通しは、投資家の安心材料になるだろう

要するに、今後、大きな変化が訪れないと考えられることは、投資家にとって安心材料と言えます。そして、グレイシー・アレンが「現在の大統領は未来への郵便切手にすぎない。」と言ったように、誰が大統領選挙になろうと、投資においてはあまり大きな問題ではないと考えておきましょう。

1.出所:FactSet Earnings Insight(2020年10月30日時点)。

2.出所:ブルームバーグL.P.、スタンダード&プアーズ。2020年9月30日時点のS&P500種指数と米10年国債利回りを比較。

クリスティーナ フーパー

チーフ・グローバル・マーケット・ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-168