現在、NISAは投資初心者にとって人気の高い制度となっています。投資による利益が非課税となるため、長期的な資産形成において重要な仕組みです。

一方で、「何に投資すべきか」と迷っている方も多いのではないでしょうか。SNSや書籍を参考に、すでにインデックス型の投資信託を始めた方もいれば、それ以外の選択肢を探している方もいるでしょう。

本記事では、目的やタイプに応じた投資戦略を紹介していきます。

目次

NISAで人気のインデックス・ファンド(指数連動型投資信託)の積立は正解か。

まずは「インデックス・ファンド」についてです。全世界株式に連動するインデックス・ファンドであれば、株式市場全体に分散投資でき、長期運用に適していると言われ、人気になっています。

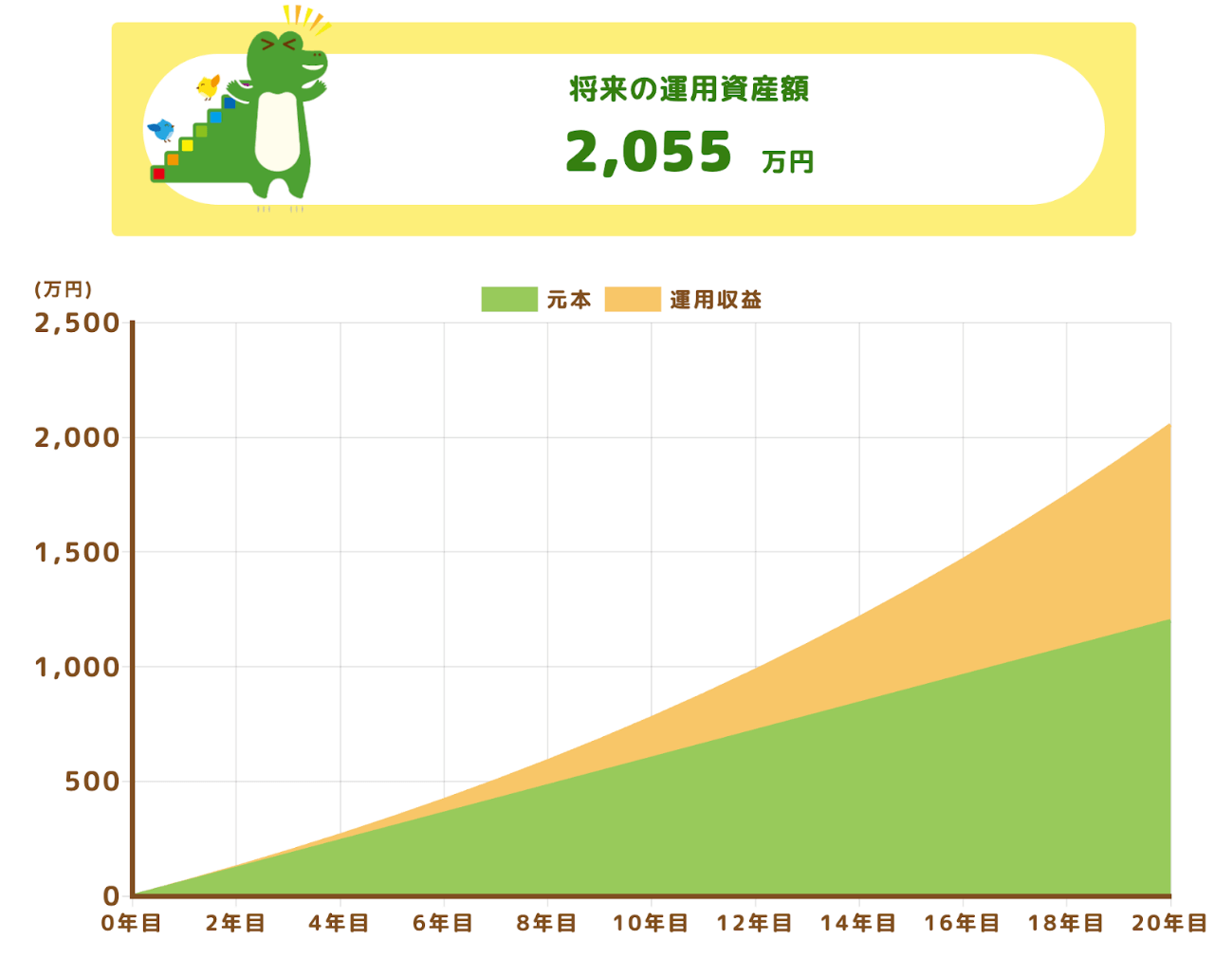

実際には相場の上下の影響で常にプラスの運用成果が確保されるわけではないのですが、たとえば年利5%で運用できるとした場合、毎月5万円を積み立てた場合、20年後には約2,055万円の資産を築ける試算になります。

毎月積み立てを行うことで購入タイミングを分散でき、投資リスクを抑える効果が期待できます。

また、一定額ずつ積み立てることで、価格が安いときには多く、高いときには少なく購入できる「ドルコスト平均法」が機能し、長期的な資産形成に有効です。

こうした理由から、投資初心者にはNISAのつみたて投資枠をつかったインデックス・ファンドの積み立てが取り組みやすく、手堅く資産を築ける方法としておすすめです。

20代30代でリスクを取りたいなら…?攻めの投資戦略

しかし、20代・30代で「もっと資産を増やしたい」「リスクを取ってでも高いリターンを狙いたい」と考える方にとっては、やや物足りなく感じるかもしれません。

そんな方には、指数連動型でも、例えばNASDAQ100に連動する投資信託などを購入するのも一つの選択肢です。NASDAQ100は、ニューヨーク証券取引所と並びアメリカを代表する株式市場であるナスダック市場に上場する代表的な100社で構成されており、成長性の高い企業に集中投資できます。

S&P500がアメリカの大型企業全体に分散しているのに対し、NASDAQ100はハイテク・IT系企業への比重が高いのが特徴です。

たとえば、Google、Amazon、Meta(旧Facebook)、Apple、Microsoftなど、急成長を遂げた企業が多数含まれており、これらにS&P500以上に集中投資できる点は、高いリターンを狙う投資家にとって魅力的だと言えるでしょう。

過去約20年のリターンを比較すると、NASDAQ100は年率約13%〜14%、S&P500は年率約8%〜9%です。

NASDAQ100は、S&P500や全世界株式に比べて高い成長が期待できる一方、下落時の値動きも大きくなる傾向があります。リターンを狙う分、相応のリスクを理解したうえで投資判断を行うことが大切です。

自分年金を作りたいなら、不労所得戦略

S&P500や全世界株式などのインデックス・ファンドに中長期で投資すると、過去は資産が増えていきました。

ただここで注意が必要なのは、実際に投資していた場合、その資産の増加は、あくまでも証券口座上の評価額にすぎず、「お金が実際に振り込まれる」といった実感は得にくいかもしれません。

そうした中で「毎月の不労所得を感じたい」という方には、高配当株や分配型の投資信託を検討するのも一つの方法です。

「配当金」「分配金」という形で目に見える投資成果を実感できるのは、大きな魅力といえるでしょう。

また、S&P500や全世界株式の投資信託は、暴落時に評価額が大きく減少するリスクがありますが、分配型の投資信託であれば、相場が下落しても分配金が継続されることが多く、心理的不安を和らげてくれる効果も期待できます。

ただ、その場合、本当に利益から分配されているのか、あるいは利益ではなく預けている資産が戻ってきているだけなのかを確認しておくことは重要です。特に「分配金=利益」と誤解しがちですが、実際には元本の一部が払い戻されているケースも多く、その場合は資産の取り崩しにあたる点を強く意識する必要があります。

実際、私自身、2025年2月〜4月の「関税ショック」時も投資している分配型の投資信託から分配金がしっかり振り込まれました。実際の運用パフォーマンスとは別に、そのおかげで「次はどこに投資しようか」と前向きな気持ちで下落相場を乗り越えることができました。

老後に備え、運用しながら資産を取り崩しても良いと考えている自分年金を構築したいという方にとっても、分配型の投資信託は有効な選択肢となるでしょう。

50代60代におすすめの株式インデックス投資以外の投資先

投資初心者にとって、株式インデックスに投資する方法は株式市場全体に広く分散できる点で、非常におすすめしやすい手法です。

とはいえ、どれほど分散されていても、株式インデックスに投資する手法ではあくまで株式というリスクの高い資産に投資していることに変わりはありません。

特に50代・60代の方は、退職によって給与収入などの定期的な収入が減少する時期に入ります。そのため、大きなリスクを取りづらくなる世代ともいえます。仮に退職後に相場が暴落し、資産が大きく減ってしまえば、年金生活に支障をきたす可能性もあります。

こうした背景からも、株式中心のインデックス・ファンドはリスクが高いといえるでしょう。

そこで私としては、50代・60代の方には、株式だけでなく「債券」も組み合わせた運用をおすすめします。債券は株式よりリスクが低く、特に相場が下落した際には価格が上昇する傾向があるため、資産全体の値動きを安定させる効果があります。

実際、例えば株式と債券を50%ずつ組み合わせた「バランス型投資信託」も多く存在しており、これを活用すれば暴落時の備えにもなり、年金生活の支えにもなります。

SNSや書籍ではS&P500や全世界株式など、株式100%のインデックス投資が人気ですが、50代・60代の方には、より堅実な守りの投資もぜひ取り入れていただきたいと思います。

※本記事における試算はあくまでシミュレーションであり、将来の成果を保証するものではありません。実際の投資では信託報酬・売買手数料・税金等のコストが発生する点にもご留意ください。

※本文中で言及した個別銘柄は説明のための例示であり、特定銘柄の売買を推奨するものではありません。

※過去のパフォーマンスは将来の成果を保証するものではありません。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

※本稿は著者の見解に基づくものであり、Wealth Roadの運営会社の見解を示すものではありません。

ぽんちよ【投資&お金の勉強YouTuber】

20代の投資家。経済的自由とセミリタイアを目標に、日本株や米国株、つみたてNISA、iDeCoなど、幅広い金融商品へ投資を行っている。特に「高配当株を権利確定前に売却する」という独自の手法を実践。投資の源泉は、家計簿を駆使した徹底的な節約と、YouTube、ブログ、せどりといった副業への挑戦。現在は地方でのびのびと働きながら、自身の経験を元に投資初心者向けの解説や、お金、副業に関する情報を発信している。