老後の生活資金について不安を抱える人は少なくありません。将来、どれだけ公的年金が受け取れるのか分からない、そもそも足りるのかどうかも見当がつかない。そんな背景から注目されているのが「じぶん年金」という考え方です。

このコラムでは、公的年金で足りない部分の金額を把握する方法と準備する手段について解説します。

目次

公的年金はいくら受け取れる?

まず、じぶん年金を作るためには公的年金の金額を知り、不足する金額を知ることが重要です。

厚生労働省の令和6年12月時点での「厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は59,376円、厚生年金の平均額(基礎年金含む)は151,086円となっています。しかし、この金額はあくまでも平均です。年金は自分の働き方によって受給額が変わるため、自分の金額を調べることが大切です。

50歳以上の方であれば、ねんきん定期便に65歳以降の年金受給見込額が記載されています。50歳未満の方は、厚生労働省の公的年金シミュレーターを活用すると簡単に調べることができます。

公的年金シミュレーターでは自身のキャリアと将来の働き方を入力するだけで将来の受給見込額を試算することができます。

仮に22歳で大学を卒業し、そこから65歳まで会社員として働き、会社員時代の平均年収が400万円の人であれば、年金の見込額は180万円/年となります。もし、パートナーも働いている場合、パートナーの年金と合わせたものが老後の生活費になります。

私の経験上、共働きの相談者の方の年金試算の結果はおおよそ25万円前後が多く、皆さん思っているより多いと驚かれます。

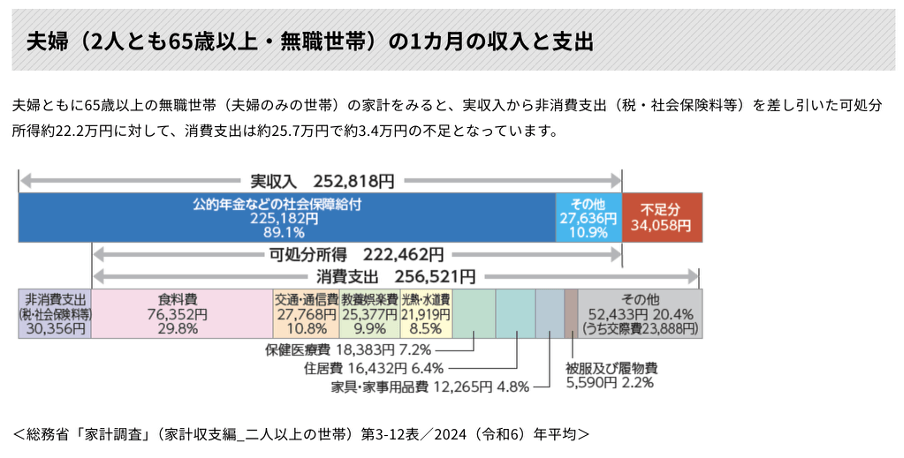

老後の生活費の目安は25.6万円

次に老後の生活費を考えてみましょう。老後の生活費の目安になるのは、家計調査による65歳以上の夫婦二人世帯の生活費です。この調査によれば、一ヶ月の生活費は25.6万円となっています。しかし、生活費の内訳を見れば、教育娯楽費が25,377円、交際費が23,888円と、決して最低限の生活費ではないことがわかります。

あなたが都市部に住んでいるのか、地方に住んでいるのかでも大きく異なるのが生活費ですので、あくまでも参考として老後の生活費は25.6万円と考えておくと良いでしょう。

公的年金と生活費の目安がわかれば、不足する金額を知ることができるので、じぶん年金を考えていきましょう。

じぶん年金は新NISAとiDeCoを使って準備しよう

じぶん年金という言葉にあるとおり、老後の資金準備をするため、長期で運用することに適した非課税制度を活用することをお薦めします。具体的にはNISAとiDeCoの2つの制度を紹介します。投資初心者の方はNISAから始めることを考えましょう。

NISAとは?

本来、投資で得た利益には20%(復興税除く)の課税がされますが、NISA制度を利用することで非課税の優遇を受けることができます。

NISA制度では、利用できる上限金額や毎年の購入額に上限が設定されていますが、毎月数万円をコツコツ準備していく人には十分すぎる非課税投資枠が用意されているので、あまり気にする必要はありません。

また金融機関によって買える投資商品や最低購入金額が変わりますが、金融機関によっては毎月100円から投資することが可能になっているので、じぶん年金を作りたい人は、とりあえず少額から投資することをお薦めします。

途中で投資を辞めて資金を引き出したいときも制約はありませんので、「とりあえず投資してみたい人」に向いた制度となります。

iDeCoとは?

iDeCoとは個人型確定拠出年金の愛称です。簡単に言えば、公的年金の上乗せを自分で作ることができる年金制度です。これこそ、じぶん年金といえますが、原則60歳まで引き出しができないという制約もあり、初心者向けとは言いにくい部分があります。

一方で積立した金額については全額所得控除となり、その年の所得税と住民税を少なくするメリットもありますので、ライフプランに目処がついている40代以降の人などは、じぶん年金を作るために活用したい制度です。

NISAもiDeCoも基本的には「投資信託」を使う制度

投資信託とは、少額で分散投資ができる商品です。少額で投資ができるため、毎月コツコツ積立投資が可能です。

毎月同額を積立投資することはドルコスト平均法と呼ばれ、投資対象が安いときに多く買い、高いときは少なく買うことができるため、長期投資することで利益を出す確率を上げる期待ができます。

まずは小さくても「始める」ことが重要

長期投資は時間を味方につけることで少額の積立投資でも将来大きなじぶん年金を作ることができる手法です。毎月数千円からでも投資を始めてみることが大切です。

20〜30代の方はまずはNISAで投資に慣れていくことをお薦めします。40代以降になってくると、60歳まで引き出せないiDeCoのデメリットも小さく感じられるようになると思いますので、iDeCoの所得控除メリットを活用しながら、上手にじぶん年金を作るとよいと思います。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

※本稿は著者の見解に基づくものであり、Wealth Roadの運営会社の見解を示すものではありません。

著者:井上ヨウスケ

役者から転身した異色のファイナンシャルプランナー。演劇で培った「伝える力」を活かし、「誰よりもわかりやすく」をモットーにお金の知識を発信。27歳でFP資格を取得し、独立系FPとして講演や相談業務を展開。動画講座やYouTubeでも活動し、「どこでも働ける」を実現。投資や保険の知識に加え、価値観を軸にした柔軟なお金の使い方も提案する。現在は高知県在住。