インベスコ・アセットマネジメントのグローバル・マーケット・ストラテジストである木下智夫が「アメリカと主要国とのディールの行方と今後の注目点」について解説します。

FRBの動向

Q:トランプ政権と主要国のディールによっては、かなり景気が悪化して株価にもかなりの下押し圧力がかかると伺いました。景気の悪化懸念がでてくると、FRB(アメリカの中央銀行である連邦準備制度理事会)は、景気を底上げするために利下げをしないのでしょうか?

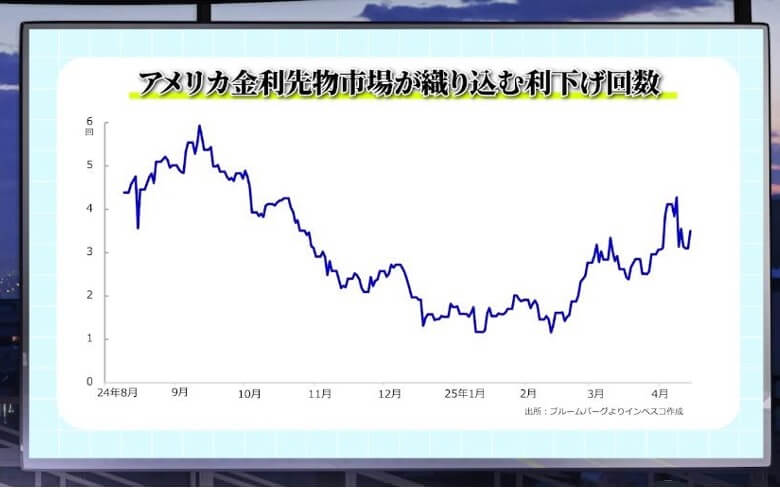

大変重要なポイントだと思います。市場ではFRBが2025年内に3回程度の利下げを実施すると見込まれています。米国株式市場が悲観論一色になっていないのは、FRBが何回か利下げをしてくれるという期待があるためです。

ただ、これまでのところ、FRBは利下げから距離を置いた発言をしています。FRB議長は、4月16日に「物価の安定がなければすべての米国民に恩恵をもたらすような長期にわたる力強い労働市場の実現は不可能だ」と述べたため、景気よりもインフレを重視しているとみられています。

しかし、景気の悪化が明確になる段階で、FRBは3回利下げすると私はみています。ただし、家計のインフレ期待が大きく上昇するような場合には、利下げが遠のいて株価にも悪影響が出かねませんので、FRBのスタンスやインフレ動向は、市場にとってのリスク要因として要注意です。

Q:相互関税を延期している90日の間に、各国間でディールの締結がされて、市場が落ち着くことはないのでしょうか?

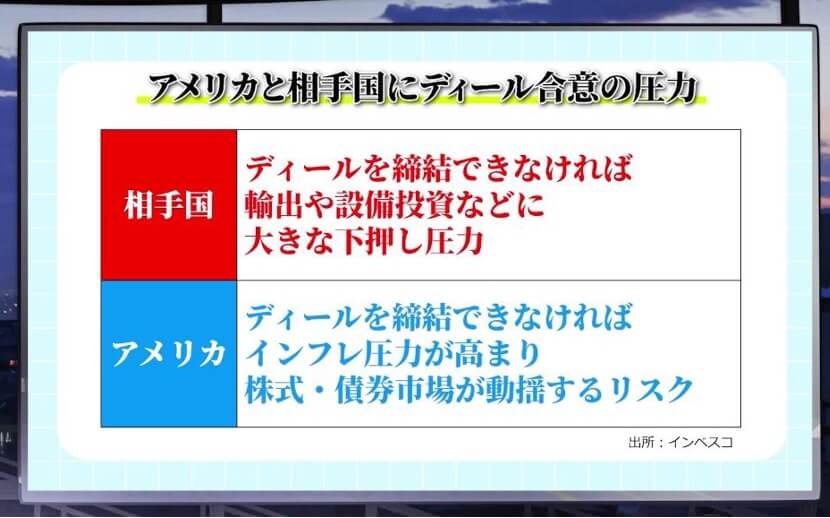

この90日の間に米国は多くの国と何らかのディールを締結することになると思います。これは米国の貿易相手国だけではなく、米国自身もディールを求めているためです。

貿易相手国側からしますと、追加関税が景気に及ぼす悪影響をなるべく抑えるために、米国に対して、かなりの譲歩をしてでも合意しようとするでしょう。

一方で、発表した通りに追加関税を実行してしまうと、インフレ加速で景気が後退するリスクが高まりますし、4月前半に起こったような金融市場の混乱が繰り返されてしまう懸念もあります。

交渉がうまくいかなかった場合、米国は交渉期間をもう一回90日間延長する、という手もありますが、この場合は追加関税によるインフレ効果が来年の9月頃まで残ってしまうことになります。そうすると、来年11月の中間選挙の直前までインフレが続くことになってしまい、トランプ大統領は選挙で不利な状況になってしまいます。

したがって、米国側も、なんとかディールを結んで乗り切りたいところだと思います。結果的に、多くの貿易相手国との間で通商合意を締結する可能性が高いと思います。

Q:米中も合意できると考えていますか?

追加関税とそれに対する報復措置の応酬によって、米中は事実上の貿易戦争に入ったと言えると思います。お互い、大国としてのメンツがあって、簡単にディールを締結してしまうと、国民の理解も得にくいという面もあると思います。

ただ、両国からしてみれば相当な経済的なダメージを受けてしまうので、時間はかかってしまうかもしれませんが、最終的には何らかのディールが結ばれる可能性が高いと考えています。

Q:最後に、米国株の見通しと今後の注目点について教えていただけますか。

グローバル金融市場、特に株式市場では、まだ不透明感が晴れない展開が想定されます。

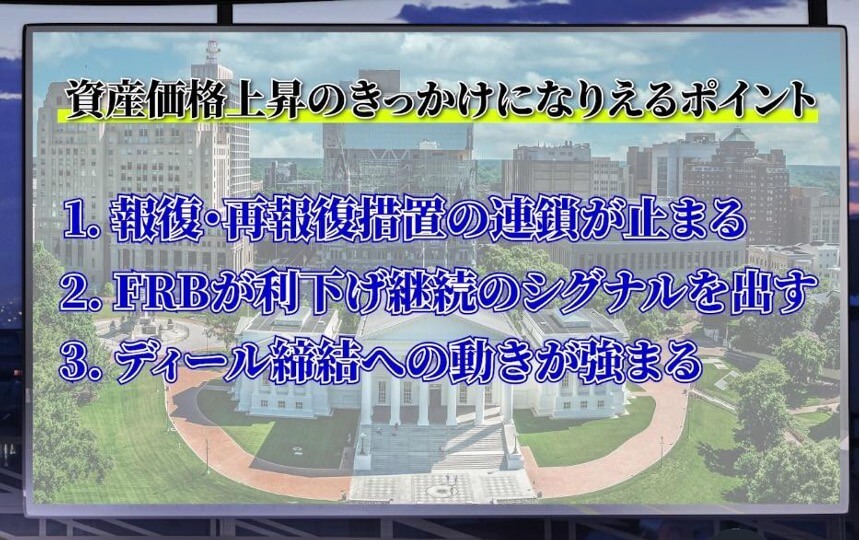

そうした中で、以下の3つのポイントが不透明感の緩和につながり、資産価格上昇のきっかけになる可能性があります。

1つめは、報復措置・再報復措置の連鎖が止まることです。米国の主要貿易相手国による報復措置と、それに対する米国側の再報復措置の連鎖が止まれば、追加関税に関連した悪材料が出尽くしたとの見方が広がる可能性があります。

2つめは、 FRBが利下げ継続のシグナルを出すことです。FRBは現時点では利下げには距離を置いています。これは、消費者や企業が有する中長期のインフレ期待が追加関税によって大きく上昇してしまうと、2021年から2022年にかけてみられたような高インフレの状況が再現されかねないとの意識に基づくものと思われます。

しかし、米国景気の悪化がはっきりとしてくるタイミングで、FRBはスタンスを変更する可能性が高いとみられます。金融市場がそのシグナルを得られれば株式市場の前向きの動きにつながる可能性が大きく高まります。

3つめは、主要国との「ディール」締結に向けての動きが強まることです。主要国とのディールの締結は、米国にとってメリットが大きいと考えられます。欧州を含む主要国との交渉が進展する状況になれば金融市場の安心感を醸成する可能性があります。

当資料ご利用上のご注意

本書は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。

また過去の運用実績は、将来の運用成果を保証するものではありません。

本書は、⾦融商品取引契約の締結の勧誘資料はありません。

本書に記載された一般的な経済、市場に関する情報およびそれらの⾒解や予測は、作成者の資料作成時における⾒解であり、いかなる⾦融商品への投資の助言や推奨の提供を意図するものでもなく、また将来の動向を保証あるいは示唆するものではありません。

また、当資料に示す⾒解は、インベスコの他の運用チームの⾒解と異なる場合があります。

本文で詳述した本書の分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

分析の際の仮定は変更されることもあり、それに伴い当初の分析の結果と重要な差異が⽣じる可能性もあります。

当資料について事前の許可なく複製、引用、転載、転送を⾏うことを禁じます。

インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会 一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

IM2025-009