※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

グローバル・ビュー動画解説

約2分半でレポートのポイントを解説

中国:政策対応強化の動きが強まる

PDF版「中国:広範囲の金融緩和政策とその評価」はこちらからご覧ください。

要旨

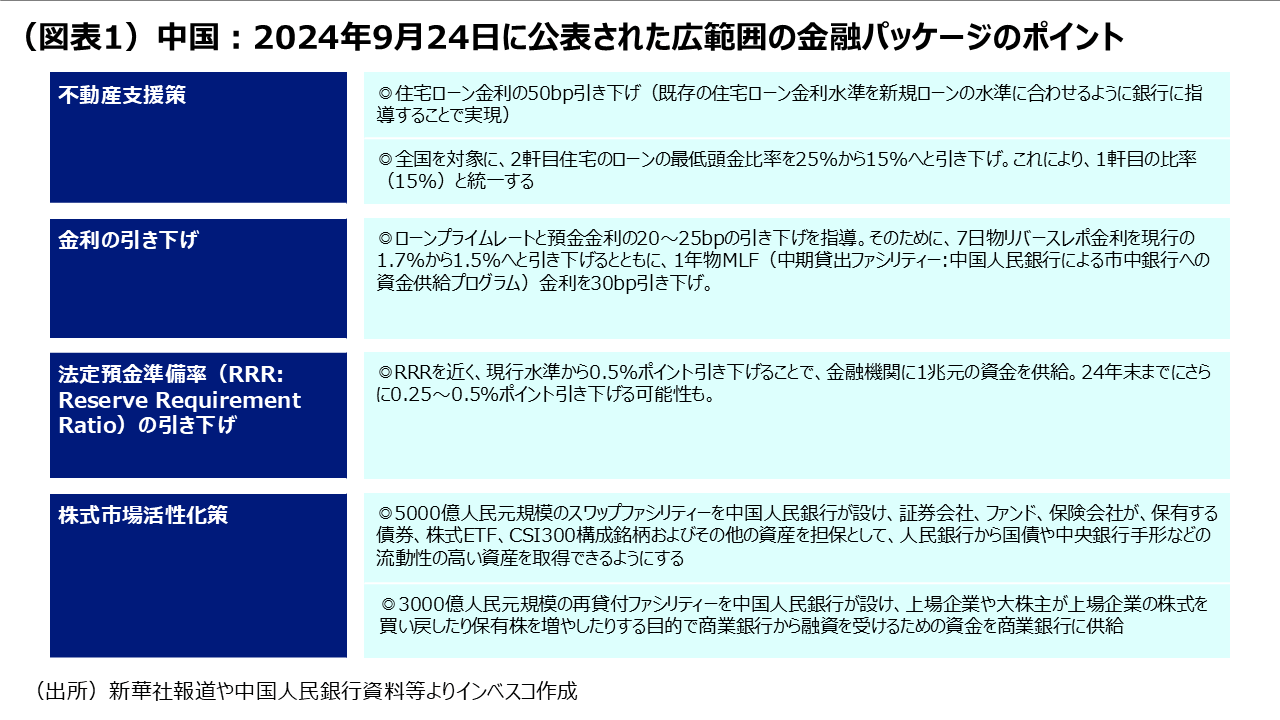

中国当局が広範囲の不動産対策・金融緩和政策を発表

中国人民銀行やその他の中国の金融規制当局は、9月24日、広範囲な不動産支援・金融緩和パッケージを公表しました。具体的には、①住宅ローン金利の引き下げなど、不動産への需要を金融面から喚起する策、➁金利や預金準備率の引き下げ策、➂株式市場の活性化策—の実施が決定されました。

広範囲の対策の背景と評価

今回の政策パッケージは足元での景気減速に対応して実施されたと考えられます。ただ、住宅分野のサポート策と、金融緩和政策はある程度のプラス効果をもたらすと考えられるものの、住宅分野の最大の問題は供給過剰問題であり、今回の対策が供給過剰問題の解決につながる可能性は低いとみられます。総じて、今回の政策パッケージの実施による景気浮揚効果は限定的であると見込まれます。

景気安定には財政面での追加策が必要

中国経済が現在必要としているのは需要を刺激する政策であり、今年の経済成長率目標の達成を目指す観点からは、財政刺激政策の実施が必要と考えられます。近い将来、地方政府特別債の追加発行、あるいは、中央政府の超長期国債の追加発行による地方支援強化による財政刺激策が実施される可能性が高いとみられます。

中国当局が広範囲の不動産対策・金融緩和政策を発表

中国人民銀行やその他の中国の金融規制当局は、9月24日、広範囲な不動産支援・金融緩和パッケージを公表しました。今回のパッケージのポイントは以下の3つです(図表1をご参照ください)。第1は、不動産への需要を金融面から喚起することであり、既存の住宅ローン金利を新規の住宅ローン金利に合わせるために、50bp(=0.5%)程度引き下げるように銀行に指導する措置が採られました。また、1軒目・2軒目の住宅ローン借り入れに際しての頭金の比率を、15%に引き下げることも決定されました。住宅ローンの頭金比率は、これまで地方政府が決定する形で実施されてきており、地方政府が設定できる下限として、中央政府が、1軒目について15%、2軒目について25%という最低水準を決めてきました。今回の対策により、これが全国一律に15%に引き下げられることになりました。

第2は、金利や預金準備率の引き下げです。当局は銀行に対して、ローンプライムレートや預金金利を20~25bp引き下げる指導を実施することを決めました。貸出金利と預金金利の両方を引き下げることで銀行の収益性には影響が出にくくなります。一方で、既存の住宅ローンの金利引き下げはそれだけでは銀行の利ざやの縮小につながります。金融当局はこれが銀行の追加的な負担にならないようにとの観点から、MLF(中期貸出ファシリティー)金利を引き下げるとともに、預金準備率を引き下げました。預金準備率を引き下げることには、利下げによって増加するはずの貸出需要に必要な資金を供給するという意図もあると考えられます。中国人民銀行が、年末にかけて預金準備率を追加的に引き下げる可能性があるとしているのは、貸出需要が大きく増える際に資金を供給することを視野に入れてのことと思われます。

第3は、株式市場の活性化です。今回のパッケージでは、中国人民銀行が8000億元規模のファシリティーを設け、5000億元分については、証券会社やファンドなどが保有する株式を担保に国債などを取得できるようにしました。これは証券会社やファンドがレバレッジをかけて中国の株式市場に投資することを促す措置と言えます。残りの3000億元分については、自社株買いのための銀行からのローンを中国人民銀行がファイナンスするスキームが設けられました。

広範囲の対策の背景と評価

これらの対策は、中国景気が4-6月期に減速した後、7~8月も不動産投資の減少が続き、景気の弱さが継続している中で発表されたものです。中国政府は消費財の買い替えのための補助金プログラムやEVに対する補助金の給付を行う一方、設備の更新のための銀行融資を促進する政策を打ち出し、実行してきました。しかし、これらの対策は、今のところ、景気を大きく浮揚するような効果は発揮できていません。輸出は高い伸びを続けており、景気をサポートしているものの、内需がさらに減速してきたことで、政府が掲げる今年の成長率目標(5%前後)の達成が危ぶまれてきました。こうした状況下で、中国当局は何らかの形で景気を刺激する必要に迫られていました。

今回のパッケージのうち、住宅分野のサポート策と、金融緩和政策はある程度のプラス効果をもたらすと考えられます。一方で、住宅分野の最大の問題は供給過剰問題であり、今回の対策が供給過剰問題の解決につながる可能性は低いとみられます(中国の不動産問題についての考え方については、当レポートの2月29日号「中国:不動産問題が長期化する可能性を考察」をご覧ください)。金融緩和政策についても、中国の銀行貸出の前年同月比ベースでの伸び率が直近時点(2024年8月)で8.0%と比較的高い水準であったことをふまえると、大きな効果をもたらすとは思えず、中国の様々な分野で深刻化する供給過剰問題をむしろ悪化させてしまうリスクがあると考えられます。他方、株式市場活性化策については、投資家に株を購入させる強制力がない状況下で、当局の思惑通りに証券会社やファンド等がレバレッジをかけて中国の株式市場への投資を増加させるとは考えにくく、短期的な効果があったとしても、その効果の持続性については疑問視せざるを得ません。総じて、今回の政策パッケージの実施による景気浮揚効果は限定的であると見込まれます。

景気安定には財政面での追加策が必要

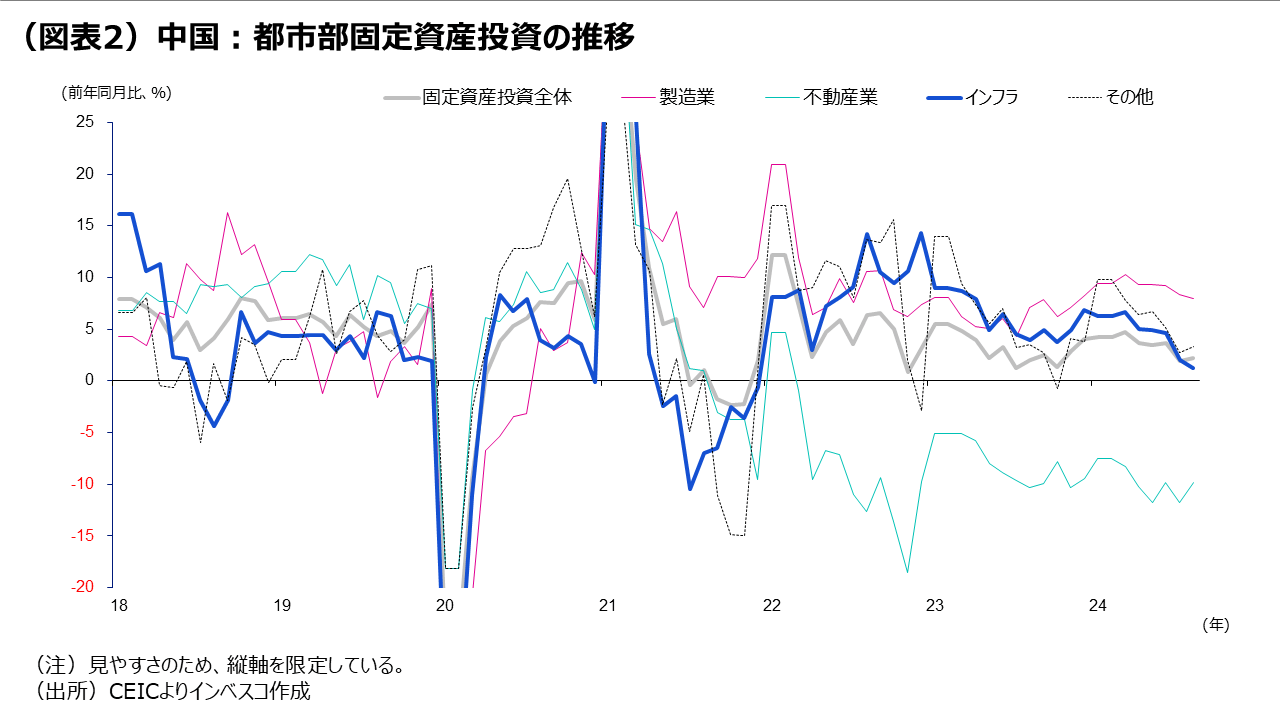

中国経済が現在必要としているのは需要を刺激する政策であり、今年の経済成長率目標の達成を目指す観点からは、財政刺激政策の実施が必要と考えられます。中国政府による過去の財政刺激策は、インフラ投資に重点が置かれていました。インフラ投資による景気浮揚効果は以前ほど大きくないと考えられるものの、景気の改善のために速効性のあるインフラ投資を促進する必要性はむしろ高くなっています。

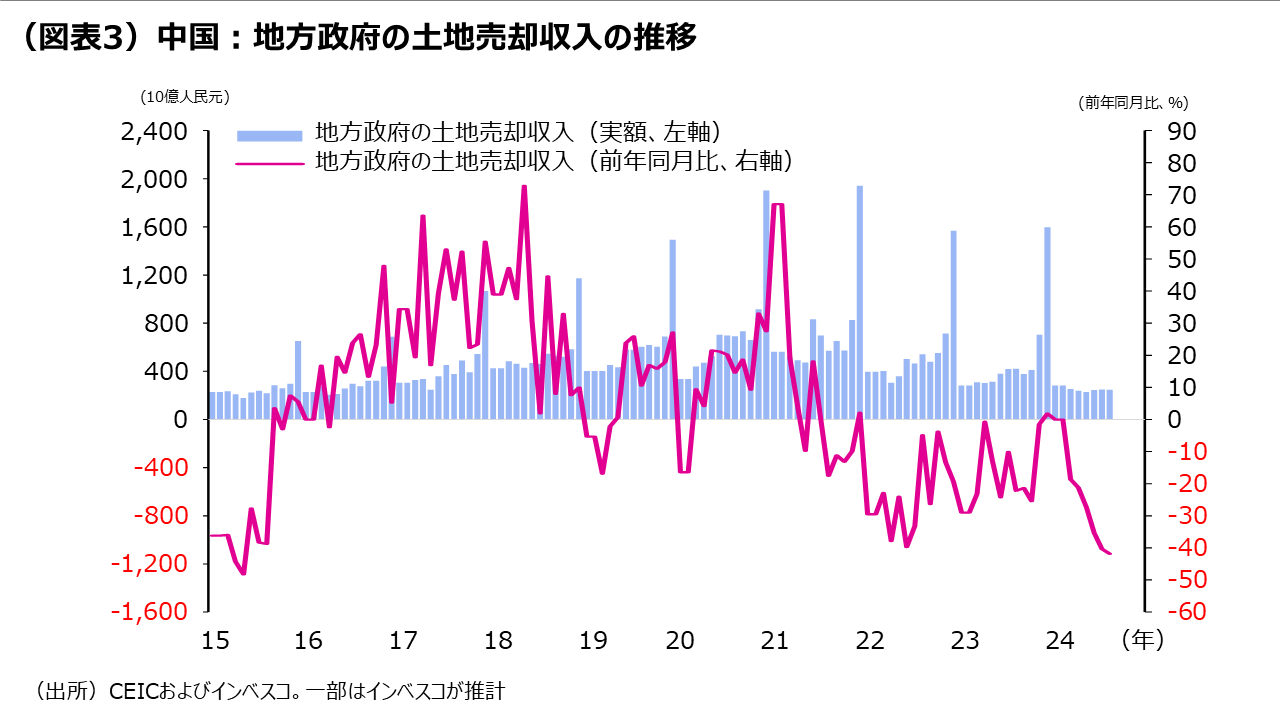

実際、インフラ投資の伸び率は足元で減速しています(図表2)。インフラ投資の減速には、①不動産不況によって地方政府による土地使用権の売却代金収入が減少していること、➁当局が地方政府の隠れ債務の整理に力を入れていること―という背景があります。特に前者については、今年は1-8月において地方政府による土地売却収入は2.0兆元を記録しましたが、これは2023年1-8月に比べると25.4%低い額でした。実は1-8月における地方政府の土地売却収入がピークであったのは2021年1-8月であり、4.7兆円でした。この収入項目は、それ以降減少を続けており(図表3)、インフラ投資に活用できる原資が細ってきています。

インフラ投資に活用される原資としては、土地の売却収入以外には、①地方政府による特別債の発行、➁中央政府による超長期国債の発行、➂地方政府の融資平台の借り入れ―が代表的ですが、➂については、中央政府がこれまでの借り入れが返済可能なものなのかどうかを精査するように地方政府に指導していることもあり、大きく増加させることは困難です。このため、近い将来、地方政府特別債の追加発行(①)、あるいは、中央政府の超長期国債の追加発行による地方支援強化(➁)による財政刺激策が実施される可能性が高いとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-119